更多内容 敬请关注公众号:

城房

一起发现

城市与房产

之美

福利:

文中用到的《上海市二手房交易费用计算表格》,点击文末”阅读原文“获取

■作者

:acai

■

本文内容共3000字,正常阅读时间约10分钟

前言

|

Preface

在上海,房子有普通住宅和非普通住宅区别;房子是否满五,满二?是否是唯一住房?一套房子动辄大几百万,不同情况下,光税费就要差几十万。

所以,有很多买房者会故意把合同价做低,达到降低税费的目的。当然,房价做低了,贷款也自然就少了。

也有很多人会对房子高评高贷,通过把房价写高,可以获得更多的贷款,达到低首付/零首付甚至负首付的目的。

高评高贷由于能节省首付款,极大降低了买房资金门槛,

所以一直为广大多军津津热道,并广为使用。

与房价做低相反,高评高贷主要的问题就是要多交税。

那到底什么时候用高评高贷,什么时候做低房价,在这篇文章,我们通过定量计算下。

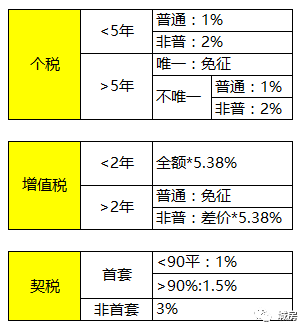

上海市二手房主要税收的收取标准

二手房主要包括三个税种,个人所得税,增值税和契税。这三个税征收标准和多个因素有关系。

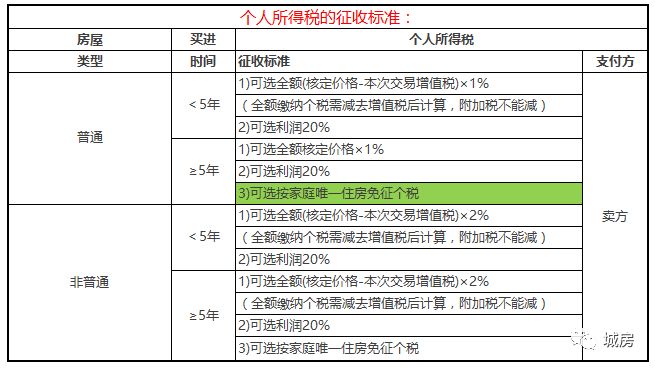

1.个人所得税征收标准

个税和房子年限,普通与否,是否唯一均有关系。

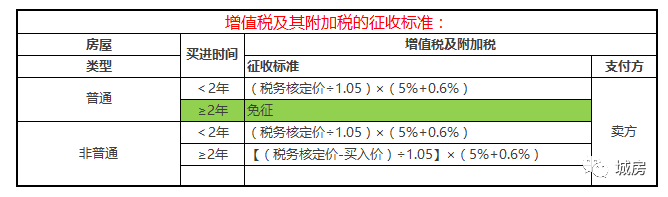

2.个人增值税

增值税取决于是否满2,以及普通与否有关。

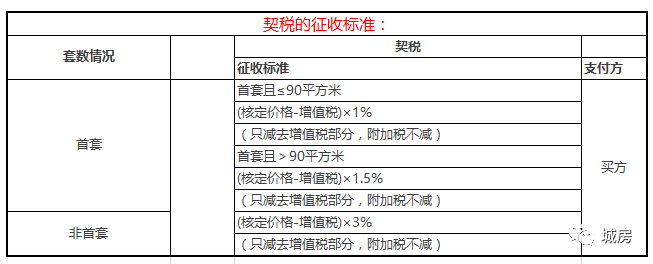

3.契税

契税主要取决于是否为首套住房。

简单的总结,就是个税,增值税和契税关系如下:

最坏的情况就是这套房子是不满二,不唯一又是非普通住宅,买家又是非首套住房,那三种税费分别是2%,5.38%,3%,合计10.38%。现在买房都是卖家到手价,所以这10.38%的税费全部都转移给买家承担。

最好的情况就是,房子满五唯一,普通住宅,买家又是首房首贷,那么三种税费分别是0,0,1%,合计1%。

所以,房价做高还是做低,除了自己能拿出多少首付外,还要要考虑到房子和购房/贷款资质,比较税费差异后,再做决定。

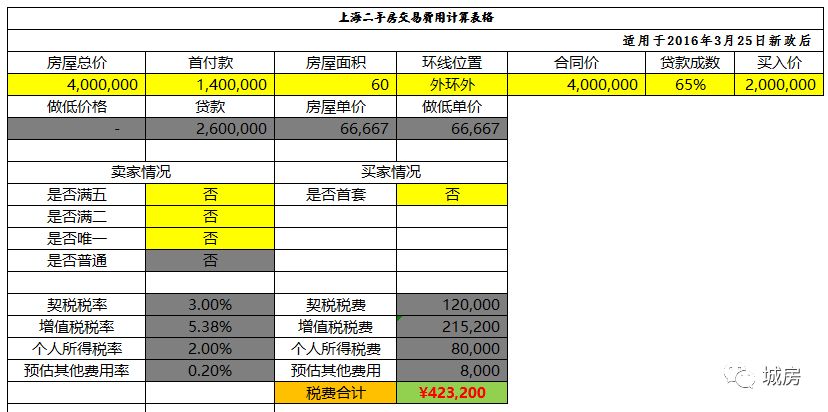

举例一套内环总价400万房子,满五唯一

,买入价格200万。买家是首套房,那么税率通过计算表格,可以算出总税费是4.8万。(这里包含了0.2%的其他费用,如印花税,手续费等)

而如果这套房子是不满二,不唯一,非普通住宅,又是非首套购房的话,那么税率就要高很多。

高评高贷和做低房价的差异

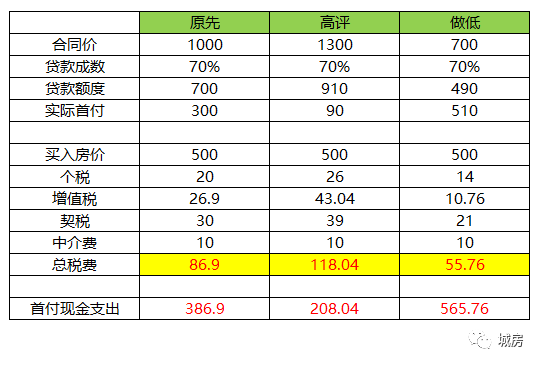

通过计算表格,我们具体算下房价做高和做低后在首付款和税收上的差异。

选取一个比较常见的案例:一套价值1000万,满五不唯一。买家贷款7成。

高评300万,多付31万税费,少付首付现金支出180万。

做低300万,少付31万税费,多付首付现金支出180万。

所以,高评高贷就是借六还七,而做低房价就是还六得七。

也就是说:

写高100万,增加了70万贷款,多付税费10万,实际少付首付60万。

写低100万,减少了70万贷款,少付税费10万,实际多付首付60万。

对于绝大多数人来说,多付出这么多税费,就是ZF搜刮民脂民膏。一年辛辛苦苦赚个二三十万,买套房子,光交税就得几十万,那何止是心疼,简直是dan疼。

所以大部分人宁愿多付些首付款,也要把税费省下来。要知道省到就是赚到。

而事实也确实如此,多掏出去70万首付,就减少10万真金白银的税费,等于今天掏出70万,明天就能赚回来10万元。相当于做了一笔回报率超过15%的投资,而且是在极短时间就有回报的买卖。天底下,有什么生意能有这么高的回报?

所以,在链家app上查同小区成交价格时,会看到不少成交价要低于挂牌价不少,也就不足为奇了。群众的眼睛都是雪亮的。

高评高贷到底有多划算?

既然做低房价能省不少税,那为什么能高评高贷的房子这么受多军欢迎?

本质上,做高房价解决了少付首付的最大问题,对于资深买家来说,子弹早已打光,现金才是最宝贵的资源。

而相比之下,对房贷利率就不敏感多了,也不乏一些封魔流派借了月利率3%的资金来买房。

我们不会这么激进,但也不能人云亦云,稀里糊涂的学别人做高评高贷,

有必要精算下做高房价的实际利率。

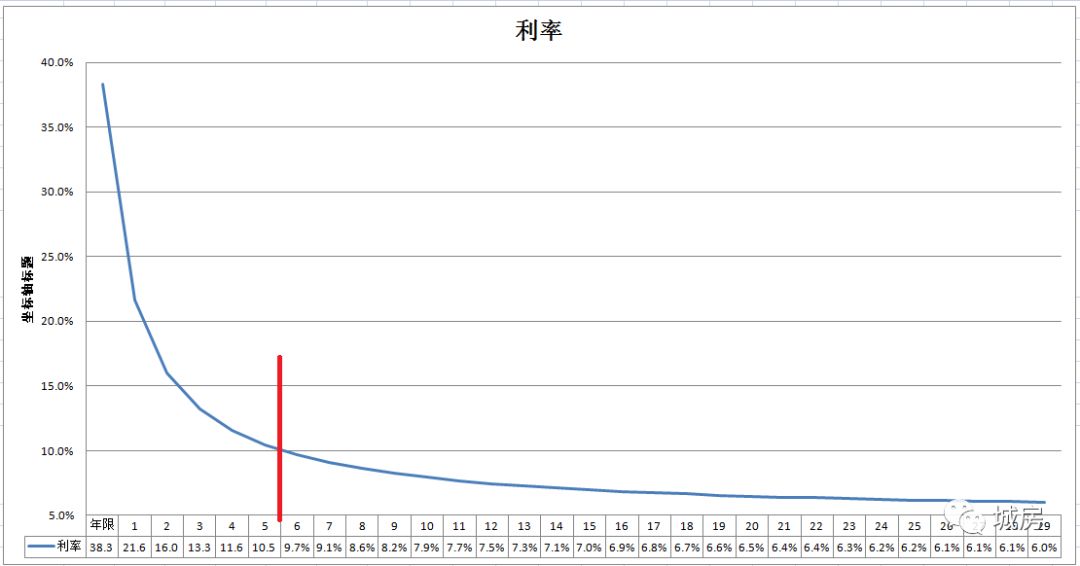

以做高100万为例,多贷款70万,多付10万税费,实际首付少支出60万。相当于你借了60万现金,手续费是10万,折合16.7%。要算每年的分摊费用,就先要弄清楚贷款年限问题。

房贷是等额本息的,它和分期付款一样,每个月都要还银行一部分本金,资金使用率其实只有一半。这和

先息后本是不一样的,先息后本是最后一个月才还掉所有本金,资金使用率为100。所以,表面上我们按揭贷款30年,实际上

用足本金也就15年。

因此,手续费分摊到每一年的实际金额就清楚了,如果你老老实实地在30年后才还清贷款,那么分摊利率=16.7%/15=1.1%。

加上按揭贷款利率的4.9%(假设一直都不变),那么这70万贷款的总利率=4.9%+1.1%=6%,这个数字也就相当于基准利率上浮20%,是多军绝对可以接受的。

现实中,很多人会选择提前结清贷款,如果你在5年后就提前还贷,那10万元的手续费要在2.5年内分摊,相当于这70万贷款的总利率=4.9%+16.7%/2.5=9.1%。要高很多,但仍可以接受。

以此类推,算出在不同年后提前结清的总利率。

5年以后,高评部分的贷款利率开始低于10%,10%的利率是一般多军可以接受的。

如果你贷款这套房子如果打算在4年之内售出,甚至是持有2年,满二即售出,高评部分的贷款利率是很高,不划算的。

因此,如果你是快进快出,高评高贷不适合。相反,你应该是把房价做低,省去税费。

全款买房

看到这四个字,很多人第一印象就是给对方“土豪”加身,也会认为对方不懂买房,不知道利用资金杠杆。acai在之前文章中也详细计算了全款买房和贷款买房的收益率比较,得出全款买房赚钱少的结论。

【干货】买房到底赚了多少钱?

以上结论是基于外在因素是一样的情况下,利用好资金杠杆肯定是有效的。

但如果全款买房能为我们获得额外其他有利条件,充分利用好全款,不失是一个很好的买房途径。

特别是在目前上海对二套房首付要70%这种极其不友好的市场下,全款流方法是行之有效的。好处有以下几种:

1.全款买房,极大缩短了交易时间

常规按揭买房流程是:签买卖合同,付首付,办贷款,查限购→贷款审批→过户,交税→出产证,办抵押→放款,交房。

在上海市缩短二手房交易时间之前,这个交易周期是很漫长的,最快也要2个月搞定。

而全款流的交易流程是这样的:签买卖合同,付大部分款,查限购→过户,交税→出产证,付余款,交房。

所以,全款流可以极大的缩短交易时间。

2.做低房价节省税费

上面也计算比较过,一套1000万的房子,做低300万,可以节省30万的税费。不过,房价是不能无限做低的,每个小区在交易中心那都有最低指导价,一般最低指导价是市场价的6成左右,让中介去打听清楚即可。

3.以全款买房去压低房价

全款买房对于业主来说,是很具有诱惑力的。特别是对于一些急需用钱的,你完全可以拿全款去砸晕业主,并要一个更好的房价。

4.全款买房省贷票,适合无限购房大法

多军都知道全款抵押流,先全款买房,更名抵押,净身出户,再接着买下一套。

小结

高评高贷,做低房价,全款买房各有优缺点,我们应该结合物业自身,资金预算以及持有计划等情况,择优选择哪种方式操作。

1.如果你手头资金紧张,以及打算长期持有(本文以5年以上定为长期持有,因人而异),做高评高贷相对更划算。

2.如果手头资金可以凑齐,过几年就要卖出这套房子,或者本身贷款额度就不多等,更偏向于做低价格。

3.如果全款买房能给你带来更划算的价格,或者上海贷款只能三成,形同鸡肋,还浪费贷票,可以考虑全款买房,走抵押流派。

最后,根据这篇文章内容需要,acai也单独做了一个针对上海市的税费计算做了一个表格

《2018年上海二手房交易税费自动计算》

,操作还是很简单,认真根据要求输入几个参数,就能自动算出这套房子是否是普通住宅以及对应税费,帮助大家自己评估高评高贷和做低房价后税费差异。

需要的朋友,自行在文末点击”阅读原文“拍下获取。

表格是免费的,是为了感谢大家对公众号一如既往的支持。

把表格放在夏天的微店里,是为了帮朋友夏天推广下她的微店,也希望大家能光顾她的小店,支持她的生意。

本篇完

©版权声明:本文图片部分来自网络

本文系城房原创,如需转载请后台留言,给您及时开白。

- END -

▼

扫码加入小密圈,早日学会买房术

▼

公众号精选内容

买房术

买房术

➤

干货之精讲信用贷

➤办信用卡(上)之办卡准备

➤办信用卡(下)之养卡

➤最新各大银行信用卡提额总结

➤手把手教你精算合作买房

➤等额本金、等额本息的选择及精算

➤凑首付过程中各类卡贷的组合应用

➤如何为抵押、按揭贷款做好流水规划?

➤买房到底赚了多少钱?

感谢阅读,一起感受城市与房产之美