投资要点

水产品市场空间广阔,产业新趋势为龙头企业带来发展良机!

2016年,我国水产品产量已经达到6900万吨,在消费升级、城镇化推进和人口增长的推动下,预计我国水产品的消费仍将保持稳步增长。此外,在我国水产品消费中,加工品的占比不足35%,远低于全球61%的平均水平,预计未来我国水产品加工量将以更快的速度增长,水产品加工行业市场前景广阔!

目前,水产品下游渠道发生两大变化:一是大型餐饮企业加速成长,且休闲快速的餐饮消费需求增长较快;二是以电商平台和线下精品店为核心的新零售正在加速崛起。大型餐饮企业和新零售企业对于上游供应商的产品品质、供货稳定性、反应速度、产品开发能力等具有更高的要求,从而使得水产加工龙头企业的优势得以体现,水产加工龙头企业将迎来良好的发展机遇期。

战略转型开启,占据微笑曲线两端:打造全球水产品供应链体系!

公司原来业务重点在加工,上游资源及下游的渠道布局不足。2016年,公司战略转型开启,立足国内国外两个市场,向上游整合优质水产品资源,主要是国内的对虾工厂化养殖以及东南亚地区优质渔业、养殖资源,未来将继续向海外布局优质水产品资源,实现公司品类的持续扩张;向下游进行渠道下沉,开拓以中国和美国为核心市场的餐饮、工业化消费等B端渠道、商超等KA渠道以及新零售渠道,优化公司渠道结构和客户结构;加工方面进行优化,针对下游B端客户进行研发和创新,提供高附加值产品。同时,公司强化整个供应链的管控,实现产品的可溯源,打造出全球水产品供应链体系,为下游客户提供优质的水产品。我们认为,这种转变契合了大型餐饮企业和新零售企业等优质大客户的供应链需求,将大大提升公司的竞争力,推动公司收入和业绩持续高增长。

携手新零售,迈入发展新阶段!

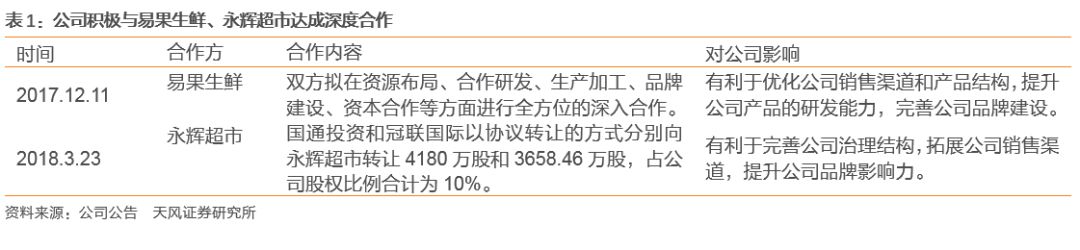

2017年12月公司与易果生鲜达成战略合作,将在上游资源布局、联合品牌建设、产品研发、生产线建立以及资本方面进行全方位的合作;2018年3月公司公告,永辉超市将通过协议转让的方式获得公司10%的股权,成为公司重要的战略投资者。我们认为,公司携手易果生鲜和永辉超市,将为公司带来:1、优化公司治理结构;2、提升公司品牌影响力;3、拓展公司销售渠道;4、提升公司产品开发能力;5、为公司布局上游资源提供支持。总之,公司与新零售企业的合作将有助于推动公司供应链体系的全面升级,加快公司向水产消费品企业的转变!

给予“买入”评级:

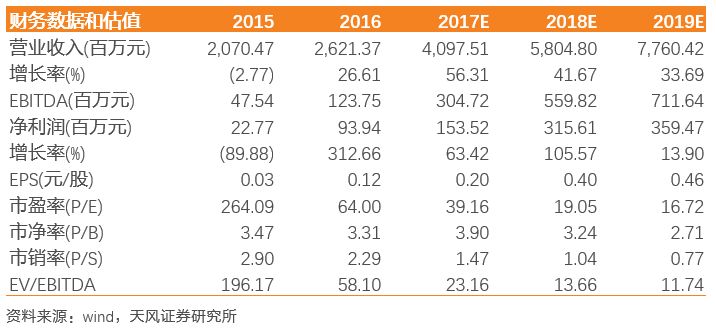

由于公司一季度实现股权转让投资收益8870万元,故将公司2018年的净利润由2.49亿元上调至3.16亿元,我们预计2017-2019年公司实现归母净利润为1.54/3.16/3.59亿元,同比增长63.42%/105.57/13.90%,对应的EPS为0.20/0.40/0.46元,给予公司18年扣除投资收益的部分35倍估值,目标价由9.6调整至11.2元。

风险提示:

1、价格波动;2、渠道拓展不及预期;3、食品安全风险。

正文

1. 公司是我国水产消费品龙头企业

1.1. 依托对虾产业,公司已成为我国水产消费品的龙头企业!

公司主营业务为南美白对虾的加工和销售,目前已经打造出了从上游的虾苗培育、饲料生产、动物保健,到中游的养殖,以及下游的加工销售于一体的全产业链业务体系。产品也从原来的南美白对虾逐渐向罗非鱼、小龙虾以及鲳鱼、阿根廷红虾等进口海产品拓展,加工业务也从原来的初加工产品向精深加工产品升级。

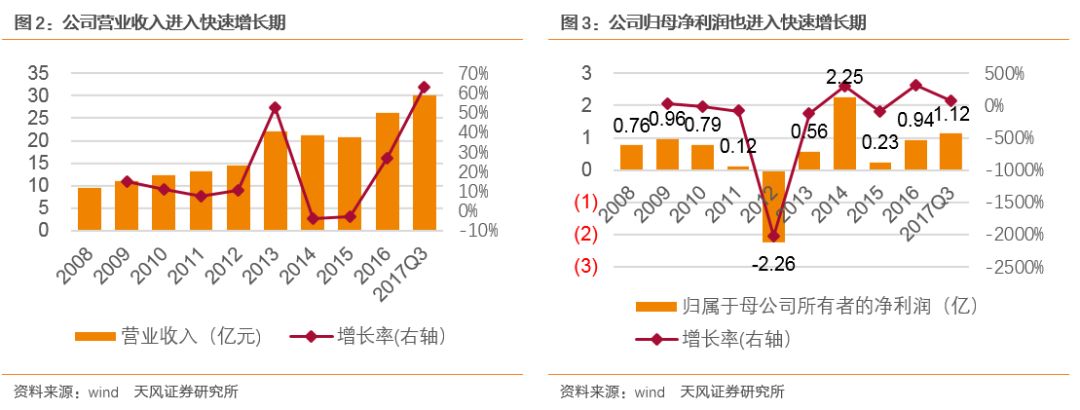

2015年以来,公司一方面大力开拓国内销售,另一方面在2016年底通过引入本土对虾销售团队进一步打通在美国的销售体系,从而带动公司2015年以来收入和利润进入稳步高增长期。根据公司业绩快报,2017年,公司预计实现营业收入40.94亿元,同比增长56.19%,实现归母净利润1.54亿元,同比增长63.47%。

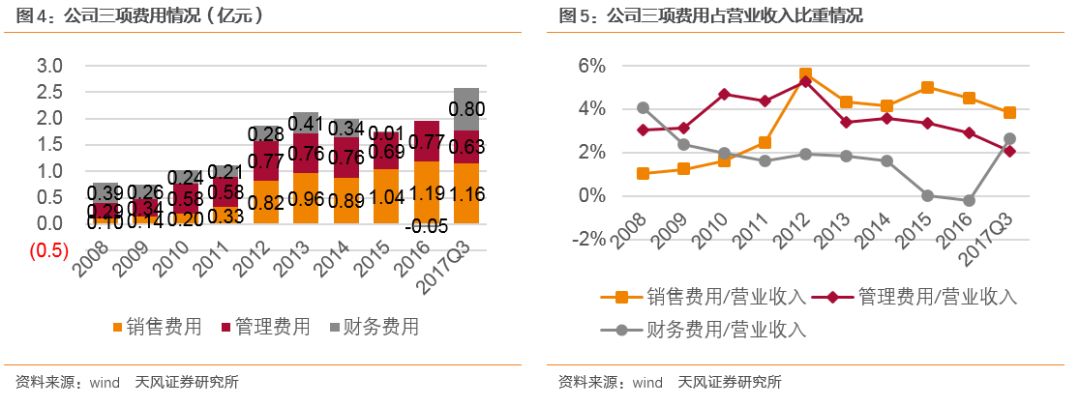

从费用方面来看,由于业务规模的快速扩张,公司的三项费用在2016-2017年有了持续增加,尤其是财务费用在2017年有大幅增长。但是从费用占收入的比重来看,管理费用和销售费用占公司营业收入的比重这两年是持续走低的。

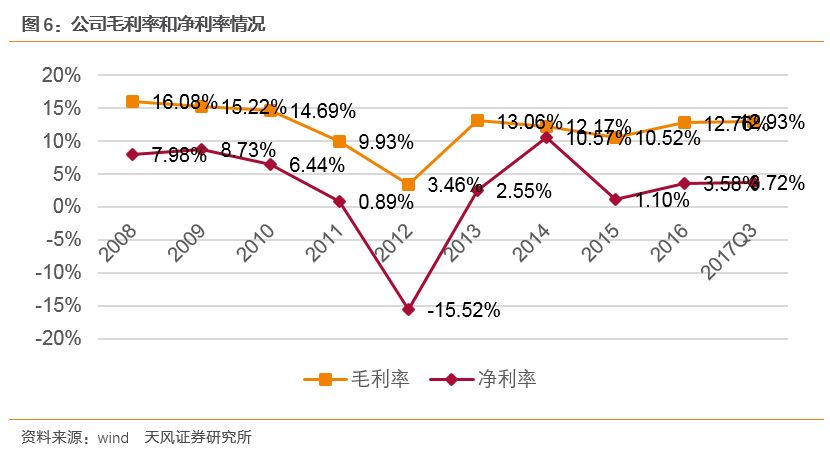

从公司盈利能力来看,公司毛利率整体较为稳定,近两年由于渠道的深化和产品的升级,毛利率和净利率均稳步走高。

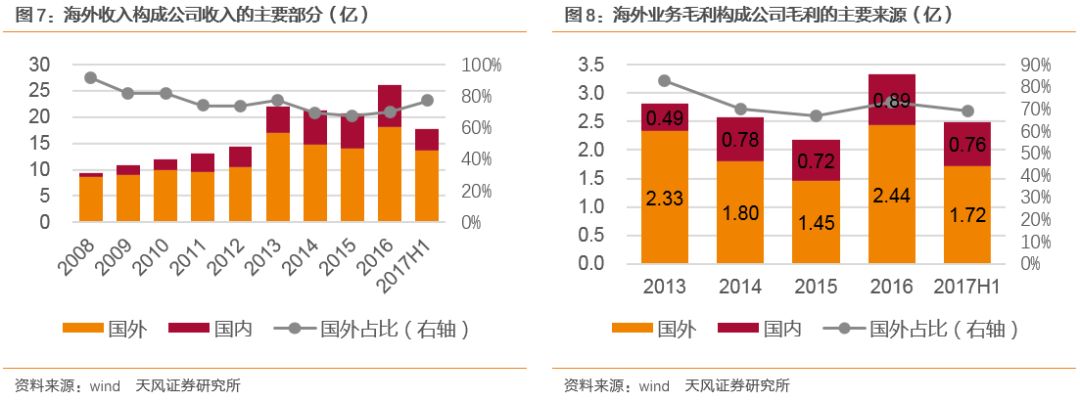

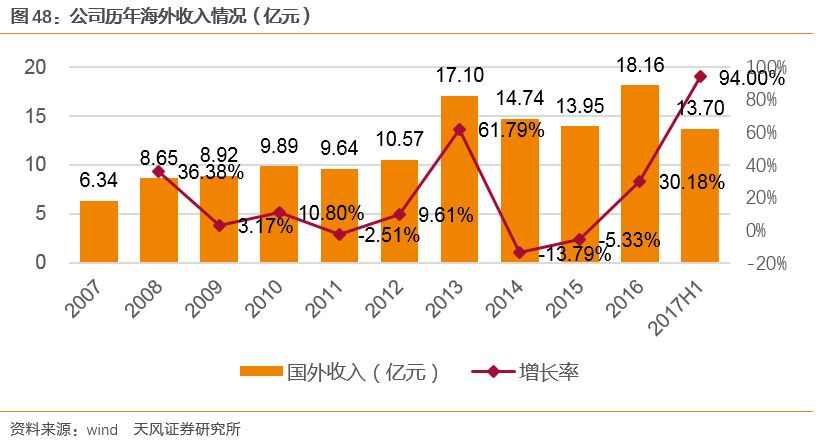

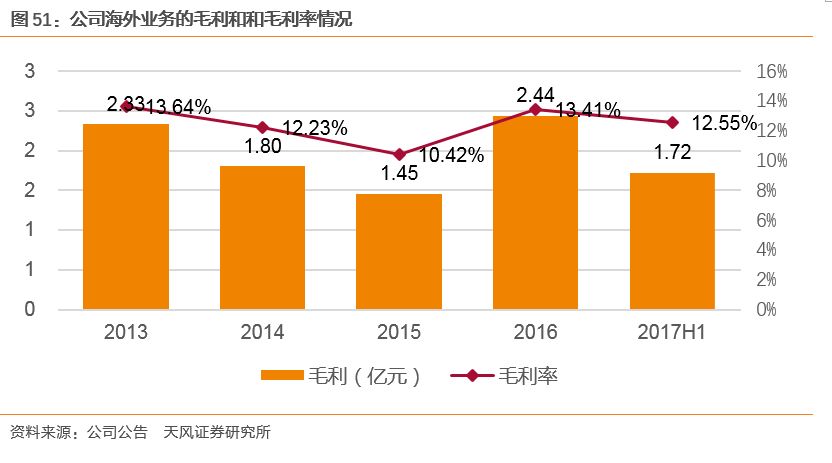

从区域分布来看,海外业务一直是公司收入和利润的主要来源,2017年上半年,公司海外收入达到13.7亿元,占公司营收的比重达到77.15%,海外毛利总额达到1.72亿元,占公司毛利的比重达到69.27%。

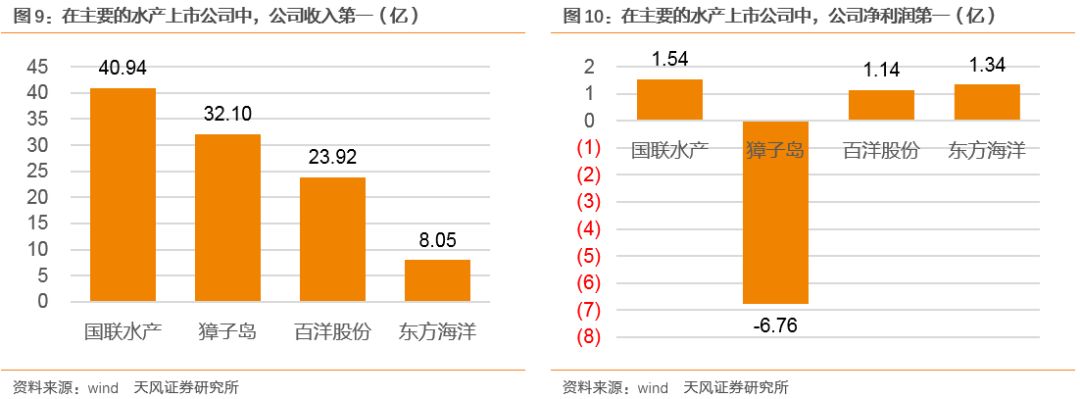

当前来看,国内水产行业依然十分分散,公司已经是国内水产行业当值无愧的龙头,与国内主要的水产上市公司相比,公司无论是在收入体量还是在利润方面都已经是国内上市公司的第一名。

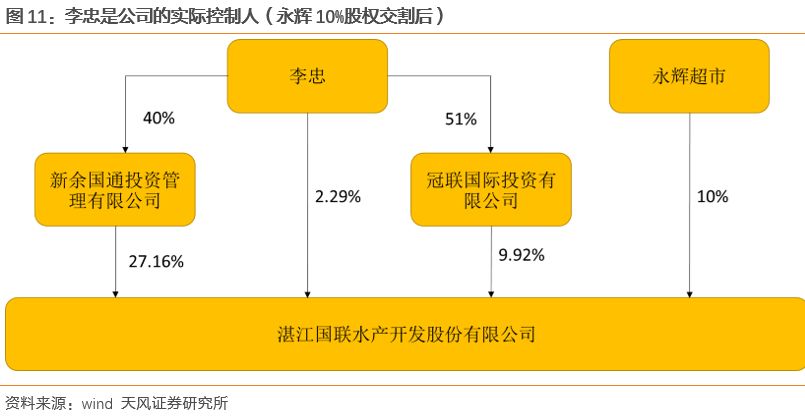

1.2. 李忠是公司的实际控制人,永辉成为公司重要的战略投资者。

公司已发布公告,永辉超市将持有公司10%股权,成为公司重要的战略投资者。股权交割后,董事长李忠通过直接和间接的方式控制公司39.36%的股权,是公司的实际控制人。此外,永辉超市持有公司10%的股权,构成公司重要的战略投资者。

2. 消费升级、城镇化将推动我国我国水产品消费持续增长!

2.1. 我国是全球第一大水产品生产国

根据FAO的数据,全球60亿人口的动物蛋白摄入来源15%以上是来自水产品,其占消费总蛋白6.5%。此外,水产品为超过29亿人口提供了近20%的动物蛋白摄入,为43亿人提供了约15%的动物蛋白。与畜禽蛋白相比,水产蛋白肉质更嫩,而且脂肪含量少,更有利于人体健康。

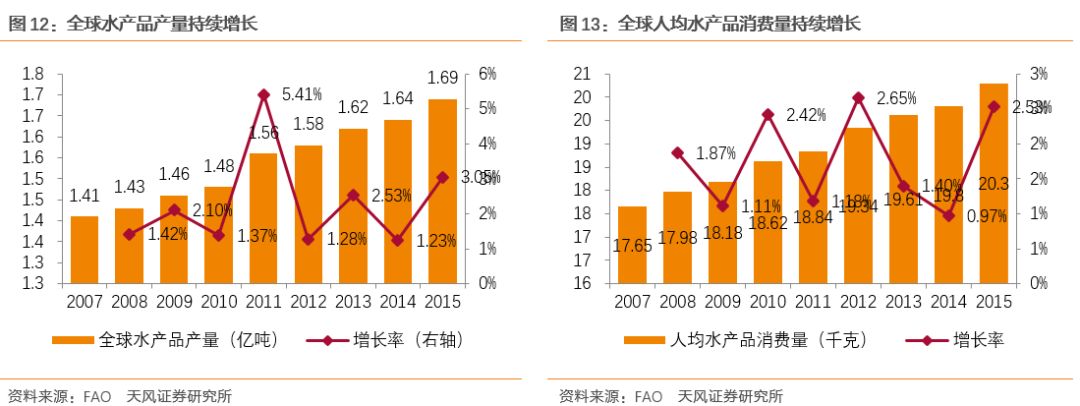

联合国粮食与农业协会认为,水产消费主要受人口增长、家庭收入增长、城市化进程及饮食习惯四大因素影响。从全球来看,水产品产量已经进入平稳增长期,年均增长率在2%上下,人均消费量也保持稳步增长。

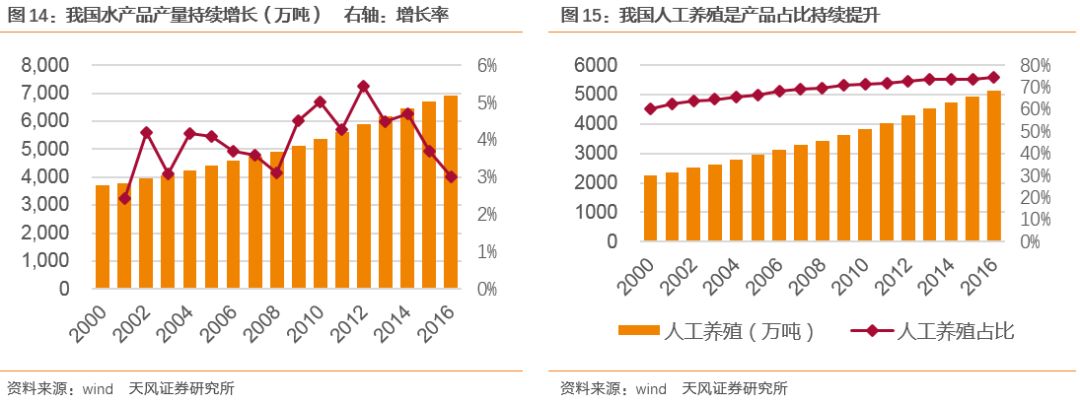

从区域来看,北美、欧洲、日本等发达国家及地区受人口、经济等方面影响,总体需求增速趋缓甚至停滞;中国受益于城市化、消费升级等因素影响,水产品的消费量保持较快增长。目前,中国已经成为全球水产品的主要生产国,2016年,中国水产品产量达到6901万吨,占全球比重超过40%,其中,中国水产养殖量达到5142万吨,占全球养殖量的比重超过70%。近年来,我国水产品产量增速在4%上下,高于全球2%左右的增速,其中,人工养殖水产品产量以更快的速度增长,近年来平均增速在5%上下,2016年人工养殖水产品产量占我国水产品总产量的比重已经达到了74.5%。

从我国消费结构来看,水产品的消费量已经超过猪肉。

2.2. 我国是全球对虾第一大产消国。

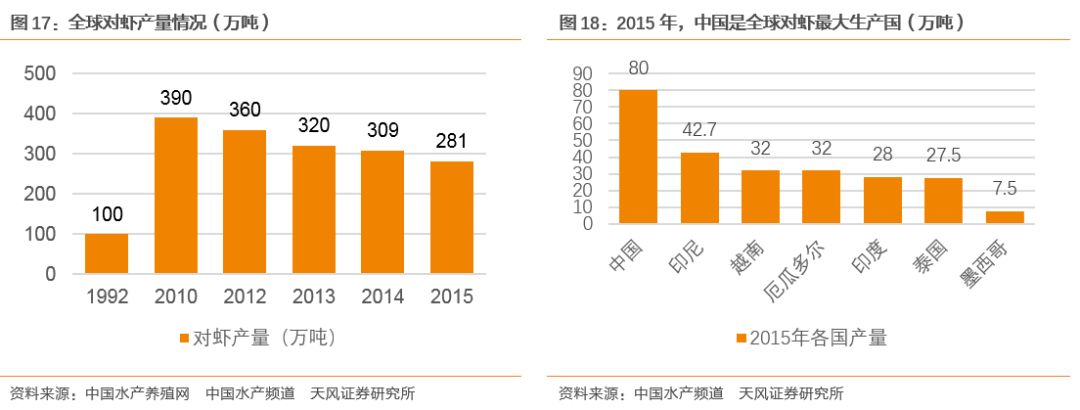

从全球来看,对虾产业经历了从1992年全球产量100万吨,到2010年的将近400万吨的持续增长发展期,之后产量开始收缩。尤其是2013年以来,由于虾病肆虐,导致东南亚产区对虾产量至少下降40%,中国产量也大幅下降,导致了近年来全球对虾产量持续下降,已经从2010年390万吨的高点下降到2015年的281万吨。

从区域分布来看,亚洲是全球对虾的主要产区,全球对虾主要生产国是中国和东南亚各国。

中国是全球第一大生产国,早在2012年我国对虾产量150万吨,占全球对虾产量比重高达42%,近两年,印尼、越南、印度、泰国等东南亚各国对虾养殖量提升,我国对虾养殖量占全球的比重走低。2015年中国对虾产量80万吨,占全球产量的比例达到28%,而东南亚四国产量合计达到130万吨,占比达到46%。

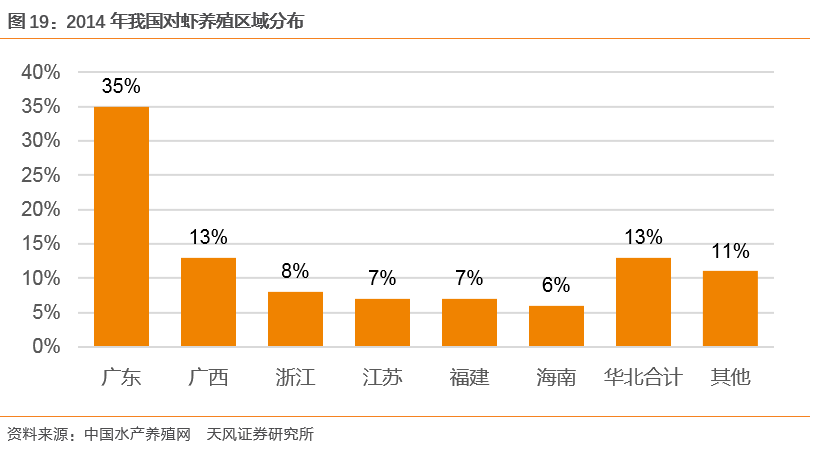

我国的对虾养殖主要是南美白对虾,从区域分布来看,主要分布在华南地区,尤其是两广,2014年产量占比合计达到48%。

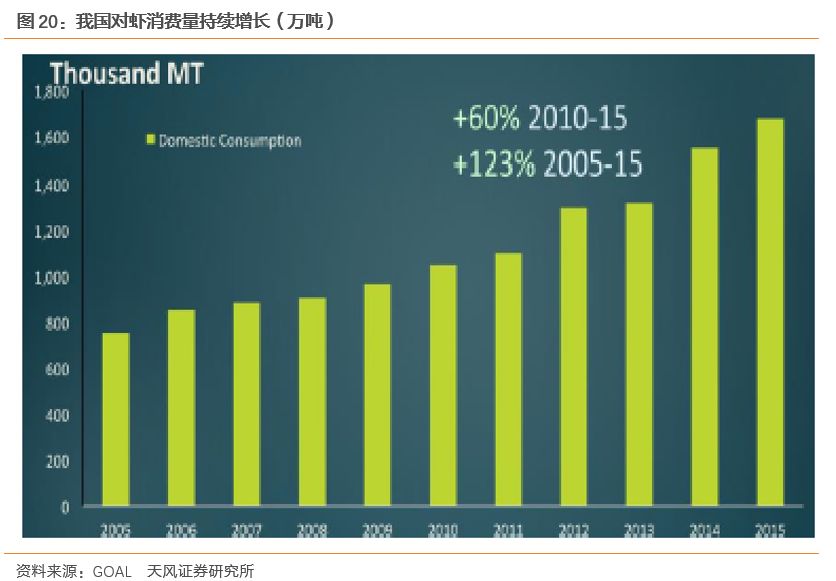

从消费来看,随着我国经济的发展和居民收入的提升,我国对虾的消费量持续快速增长,2015年,我国对虾年消费量已经超过160万吨。

2.3. 我国水产品消费量仍将稳步增长!

我们认为,长期来看,人口增长,收入提升带来的消费升级、城镇化的继续推进将推动我国水产品消费持续增长。

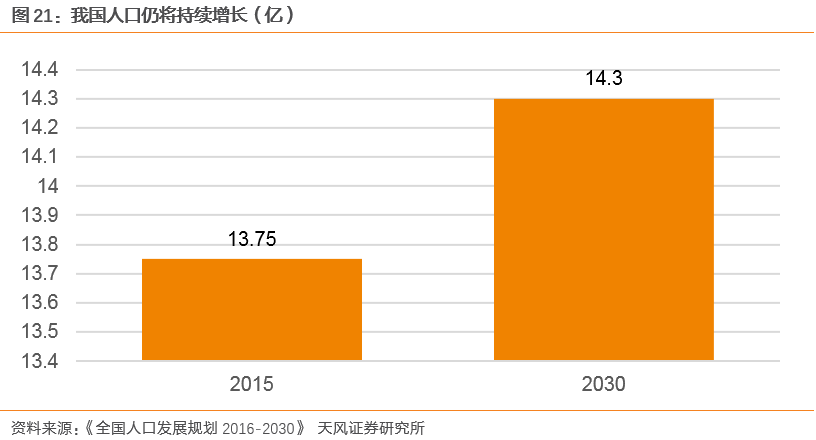

1、人口增长。

2015年,我国人口达到13.75亿,二胎放开之后,我国人口将继续保持增长,预计到2030年达到14.3亿。

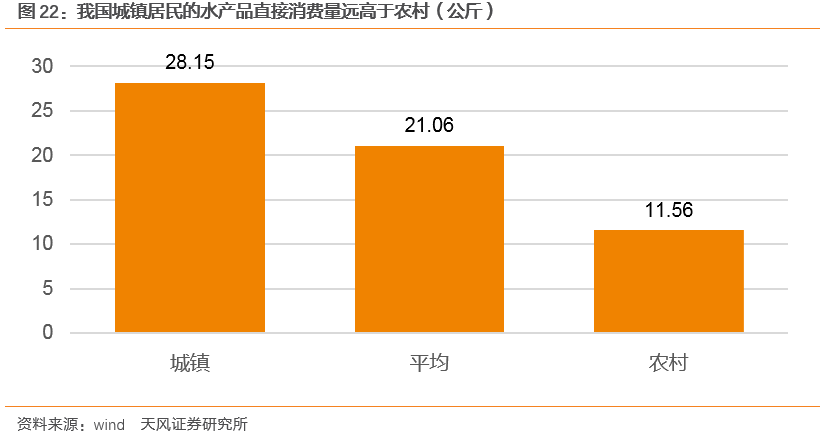

2、城镇化。

我国城镇居民水产品的消费量大幅高于农村居民,2016年城镇居民水产品直接食用消费量为28.15公斤,远高于农村居民的11.56公斤。2015年我国城镇化率为56.1%,李克强总理指出到2020年,我国城镇化率要达到60%。随着城镇化水平的提升,我国人均水产品消费量将继续提升,对虾的消费量也将持续增长。

3、收入增长带来的消费升级。

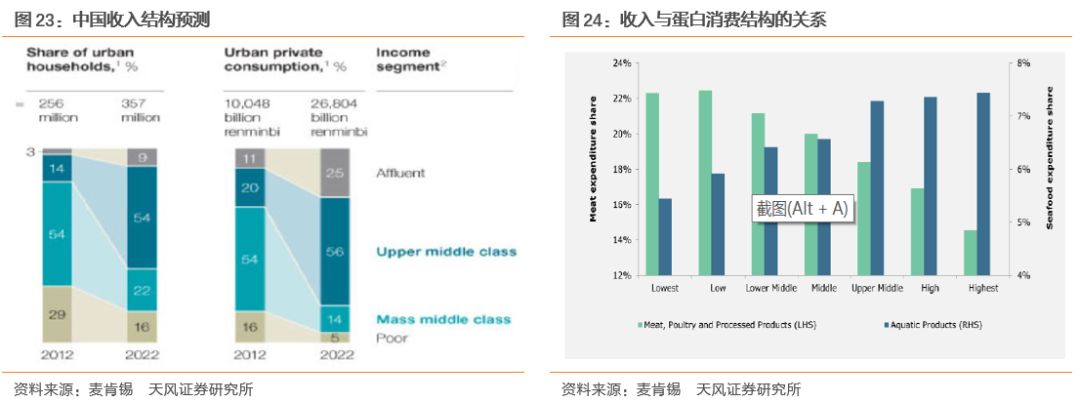

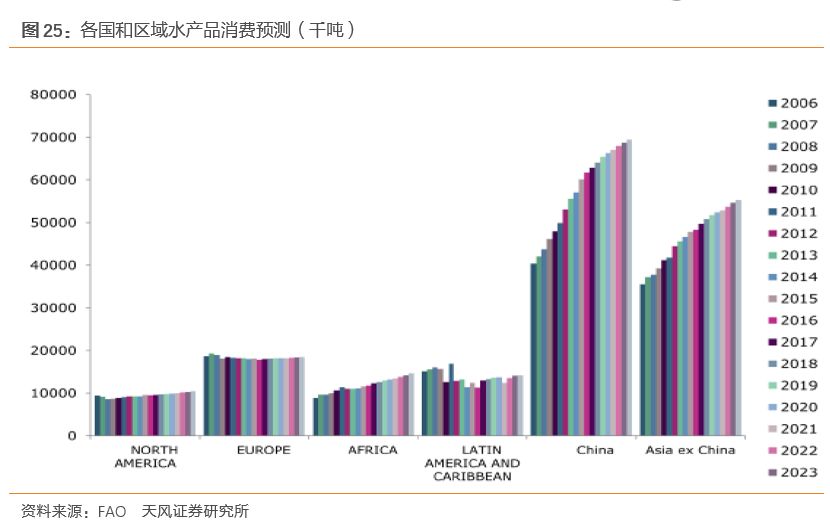

收入增长带来消费升级是对虾消费增长的关键驱动因素,根据麦肯锡的研究,人群收入水平越高其对禽类蛋白的消费越少,而对水产品消费的量越高。

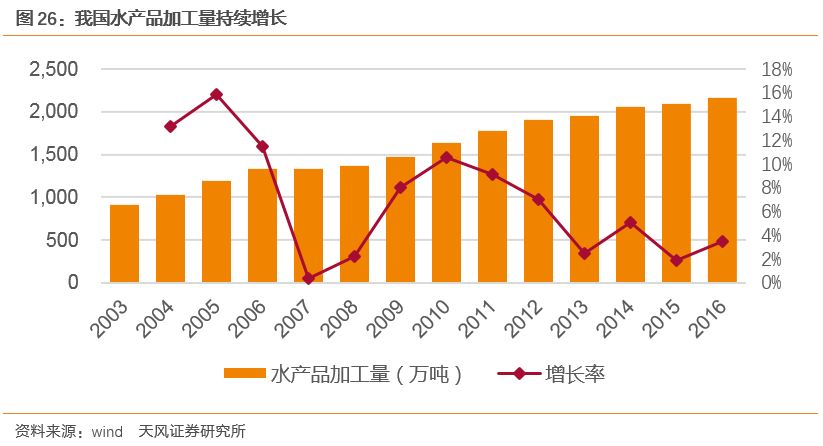

因此,我们认为,受益于人口增长、城镇化和消费升级,我国水产品消费量将持续增加,根据FAO的预测,到2023年我国水产品消费量将达到7000万吨。

3. 产业转型升级迫近,龙头企业迎来发展良机。

3.1. 我国水产品加工流通领域发展粗放,亟需整合!

根据中国产业新希望数据,2016年,我国水产品加工产量仅为水产品总量的34.8%,而日本、加拿大、美国和秘鲁等国家的水产品加工产量达60%~90%,世界水产品产量的61%用于多种类型的加工;其中59%的加工产品是用于供人类直接消费的冷冻、盐渍和罐装产品,剩余的为非食用目的。中国大部分的水产品为人类直接消费,其中大部分为新鲜类型,其余的被用来生产鱼粉和其他产品,或直接作为水产养殖饵料。

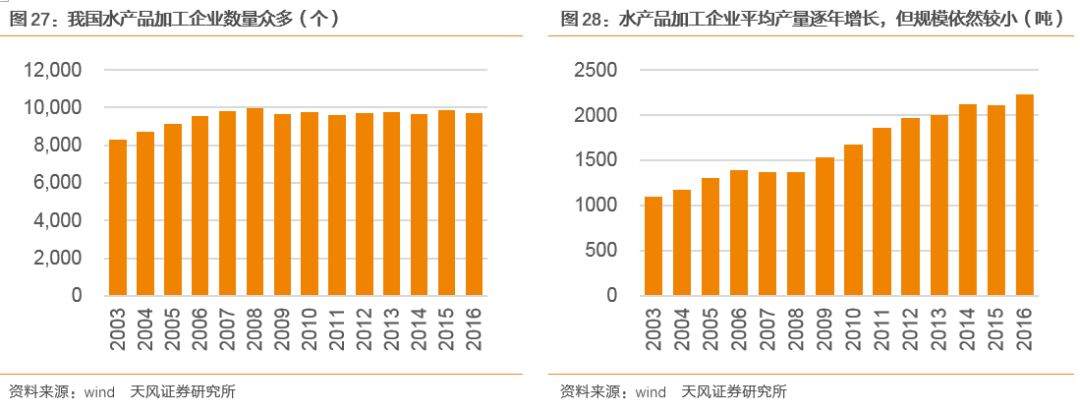

2003-2016年来看,我国水产品加工量持续增长,2016年,我国水产品加工量达到2165万吨,同比增长3.5%,成为我国水产品消费的重要方式。

然而,我国水产品加工和流通行业极度分散,当前,我国水产品加工企业常年维持在9000家以上,2016年仍然有9694家,平均加工量约为2234吨,虽然平均加工量较2003年的1101吨有了翻倍的增长,但是规模仍然较小。

行业的高分散和和粗放式发展,导致行业存在一些问题:

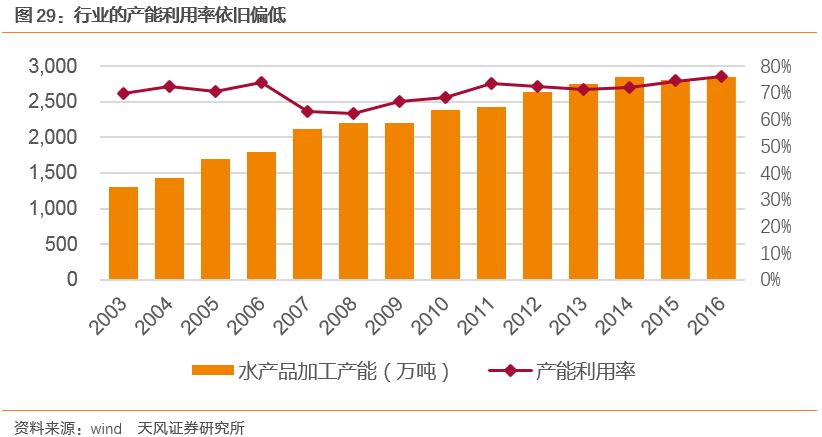

1、产能利用率偏低。目前,加工企业生产利用率的提高主要依赖科技水平的提高和合理的人力资源管理制度,近年来,随着国内水产加工企业的发展,国内水产加工企业的产能利用率也在持续提升,但目前依旧偏低,当前的产能利用率在75%左右。

2、品牌塑造力不足。当前来看,国内水产加工企业并没有形成全国性的、在市场中存在强大影响力以及品牌议价能力的厂商。目前国内的主要水产加工企业如国联水产、獐子岛等主要还是针对B端渠道的销售,直接面向C端的销售较少。可以说,我国水产品消费市场仍处于初级阶段,无论是水产品企业还是消费者,品牌意识普遍较弱。

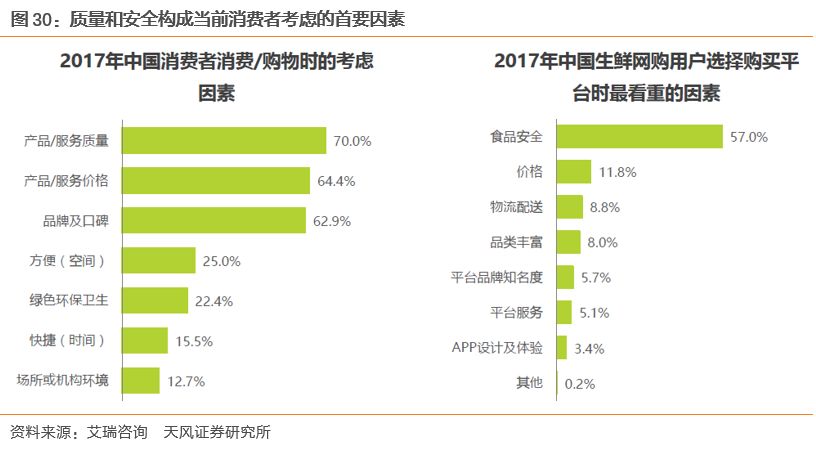

3、产品品质参差不齐,可追溯性差。大量的中小加工企业其在原材料采购、生产设备和和生产条件的保障、生产过程的管理等方面均难以实现有效的管控,产品的品质参差不齐,也无法实现产品的可溯源。在消费升级的背景下,消费者对食品的安全性和品质的要求越来越高,这种生产状况越来越难以满足社会的需要。

目前,水产品的质量问题已成为水产品上市和出口的最大障碍。在国内市场上,有些私营企业设备简陋,卫生条件差,工艺条件不严格,产品不进行必要的检验即流入市场;有的为获取不正当利益而不顾原料品质好坏或在加工过程中掺假使杂,人为造成水产品的二次污染;在流通环节,一些不法商贩滥用添加剂甚至违禁药物和化学制剂对水产品进行保鲜处理,由于没有统一的技术质量标准,又无统一的货源渠道,导致质量参差不齐,严重侵犯了消费者的权益。在国际市场上,一些出口水产品加工企业虽然已通过ISO 质量认证及HACCP 认证,但是许多企业仍不严格按照HACCP 生产,执行情况不尽人意。目前具备较高认证水平的企业还不多,其中同时获得美国FDA认证和欧盟认证的企业则少之又少。

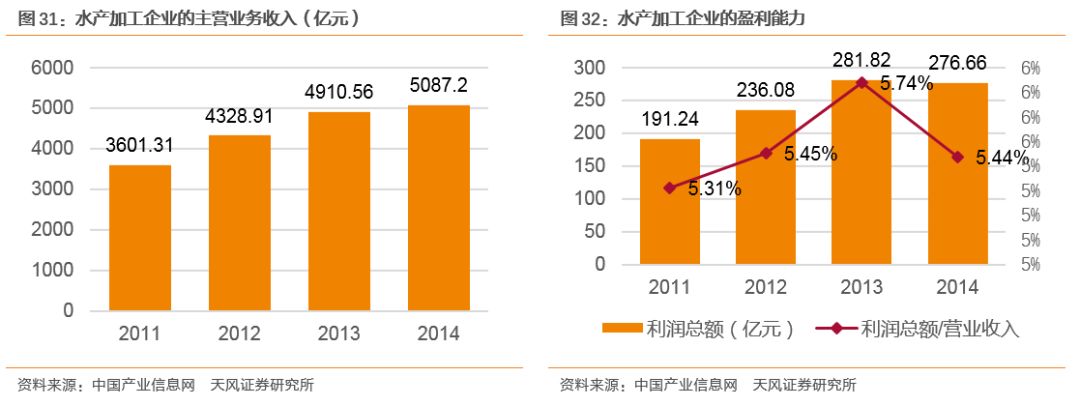

4、当前仍以初级加工为主,精深加工较少,盈利能力相对较低。2011-2014年,我国水产加工企业的利润总额/营业收入约在5.5%左右,盈利能力较低。

可见,我国水产加工行业市场空间巨大,但是产业集中度低,发展粗放,存在产能利用率不足、品牌缺乏、产品品质难以保障以及盈利能力弱等诸多问题。行业亟需进行整合,实现做大做强。

可见,我国水产加工行业市场空间巨大,但是产业集中度低,发展粗放,存在产能利用率不足、品牌缺乏、产品品质难以保障以及盈利能力弱等诸多问题。行业亟需进行整合,实现做大做强。

3.2. 产业新趋势,龙头企业迎发展良机。

3.2.1. 产业趋势之一:以餐饮为代表的B端大甲方推动水产供应链的建设。

餐饮渠道是水产品消费的重要渠道,盈利能力也非常强。当前,我国餐饮市场正在发生着明显的变化,并对水产加工和流通企业带来重要的影响。

1、大型餐饮企业越来越多。

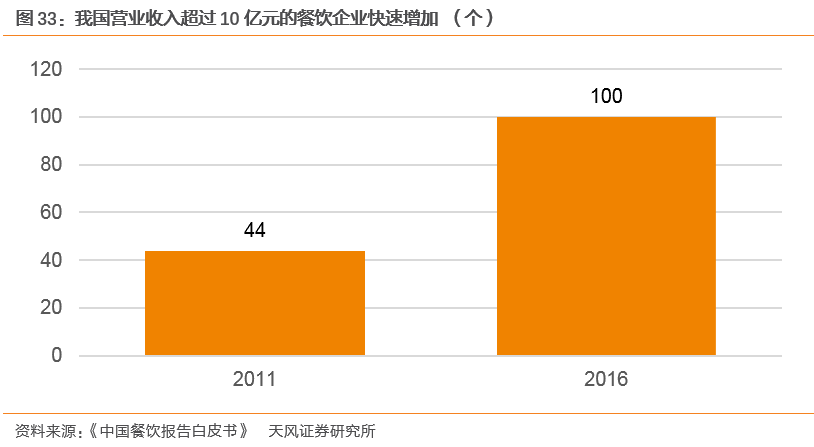

我国餐饮市场空间巨大,按餐饮企业营收口径计算,约3.6万亿的体量。我国餐饮企业的集中度非常之低,2016年,我国餐饮百强企业总营业收入2181.7亿元,同比增长7.4%,占总体市场的比重仅为6.1%。但是,我国大型餐饮企业的数量也在快速增加,2016年,营业收入超过10亿元的餐饮企业已经达到100家,较2011年增加了一倍多。

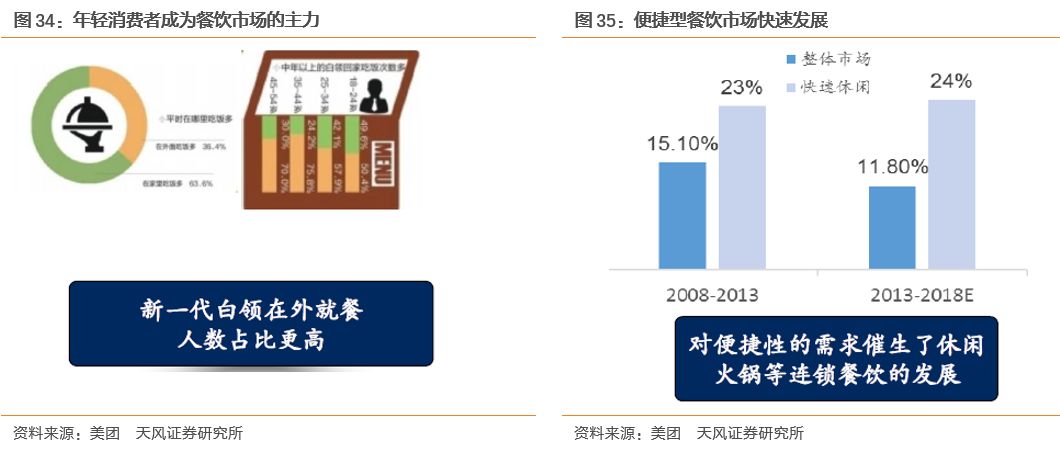

2、消费群体年轻化推动连锁餐饮快速发展,店铺轻量化、菜品标准化是行业新特征。

当前来看,国内80/90后正在成为国内的主要消费人群。2016年,80/90人群已经突破4亿人,构成餐饮消费的主力军。根据美团点评的数据,20-35岁的年轻消费者贡献了71%的餐饮消费。由80/90构成的新一代白领在外就餐人数占比也更高,这类人群对就餐的便捷性需求更高,从而催生了休闲连锁餐饮市场的快速发展。近年来,休闲餐饮市场的增速超过20%,大幅高于整体市场的增速。

餐饮市场的变化推动水产品加工和流通市场变革:产品和供应链体系全面升级!

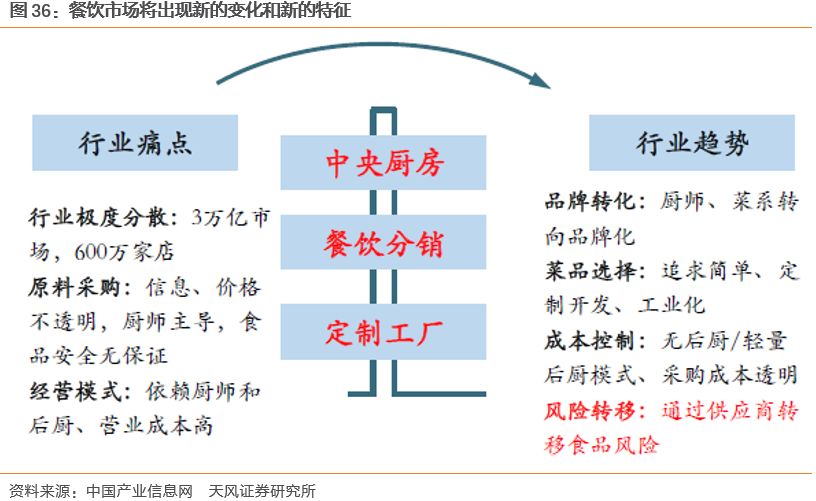

规模性餐饮企业作为食材采购的大买方,其更加重视成本的控制和食品安全,从而要求水产品加工和流通企业实现产品和供应链的全面升级,对供应链的稳定安全、可追溯、成本控制和需求响应速度上提出了更高的要求。

此外,新消费人群对于快速消费的需求也要求餐饮企业轻量化经营,要求企业厨房前置,在上游的加工环节完成部分厨房的流程:一方面提高餐饮企业的响应速度;另一方面也可以节约成本,实现菜品的标准化。

我们看到,在农产品端,已经出现了较为成熟的中央厨房为主体的供应链体系,从产品采购、加工、流通等各环节实现全面的管控,提升效率、降低成本、保证品质;同时在产品端向精深加工发展,为餐饮企业提供标准化的调理品、半成品,盈利能力也更强。

我们认为,未来,水产品加工和流通领域也将逐步实现产品和供应链的全面升级;龙头企业携规模、品牌、品质、资金等优势有望获得发展先机。

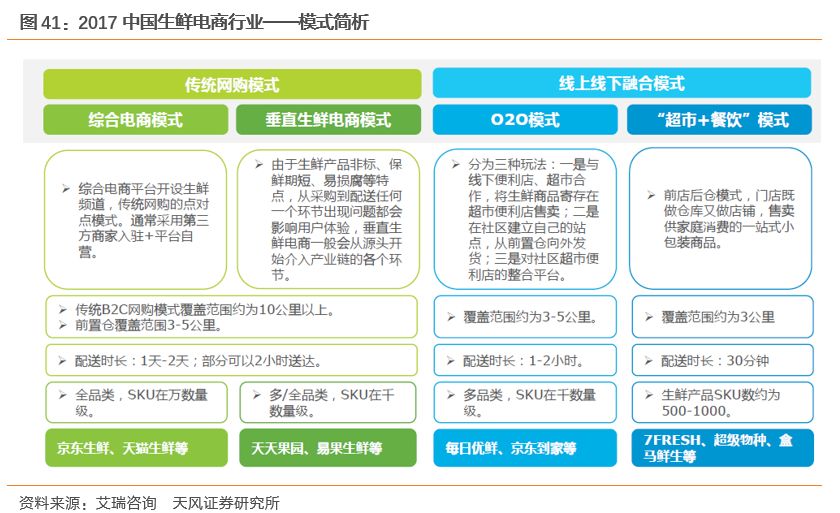

3.2.2. 产业趋势之二:新零售成为水产的新风口。

从数据上看,未来传统的商超渠道面临低速增长或负增长将成为常态,2016年在前100大的超市零售商中,Top10的零售额占比达到50.5%,但是这Top10的商超零售店门店持续减少。

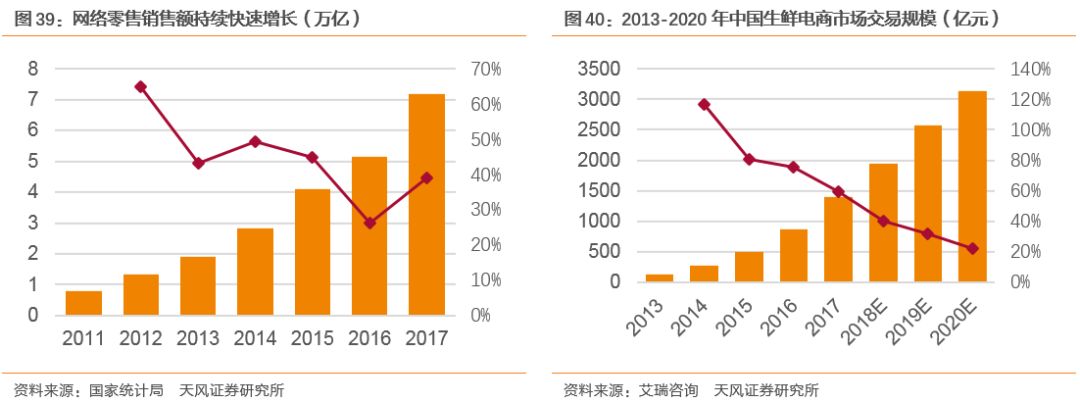

与此相对应的是,我国线上销售额,以及生鲜电商的销售额则呈现出持续快速增长的趋势。2017年,我国网络零售销售额达到7.18万亿,增速达到39.15%,我国生鲜电商市场交易规模达到1391亿元,增速达到59.7%,仍然处于高速成长期。

我国的生鲜电商市场历经14-15年的高速发展,在16年迎来洗牌期:一方面,一大批中小型生鲜电商企业或倒闭或被并购;另一方面,巨头入局,不断加码冷链物流和生鲜供应链投资,拥有全产业链资源和全渠道资源的企业将愈发具有优势。

中国生鲜电商市场发展早期以地域性垂直类生鲜平台为主,随着巨头入局,市场格局发生了一系列变化:①从综合实力来看,形成以天猫和京东等综合生鲜平台为主的第一梯队;②线上线下融合愈加紧密,“超市+餐饮”等创新模式涌现。

新零售的崛起为水产加工和流通企业带来了新的产业机遇:1、新零售平台需要强大的上游供应链体系,这将使得龙头企业的优势愈发突出;2、新零售的崛起是将大大降低水产企业进行渠道扩张和品牌建设的成本,尤其是优质的水产企业,将能够通过新零售的影响力更快的建立起品牌优势,也将成为其重要的产品销售渠道。

我们认为,我国水产品加工和流通领域的集中度非常之低,亟需整合。在下游餐饮企业逐步壮大且休闲快速消费需求增加,以及新零售快速崛起的背景下,对于水产品供应链的要求越来越高:对产品的开发、品质的保障、成本的控制、快速响应能力、供货稳定等方面都提出了更高的要求。龙头企业具备规模、产品、品牌、资金等方面的优势,有望快速占领大型餐饮企业和新零售渠道,并为其销售增长和品牌建设起到积极的推进作用。我们认为,未来,水产品加工和流通产业的集中度将加速提升,龙头企业将迎来良好的发展机遇期!

4. 水产消费品龙头冉冉升起!

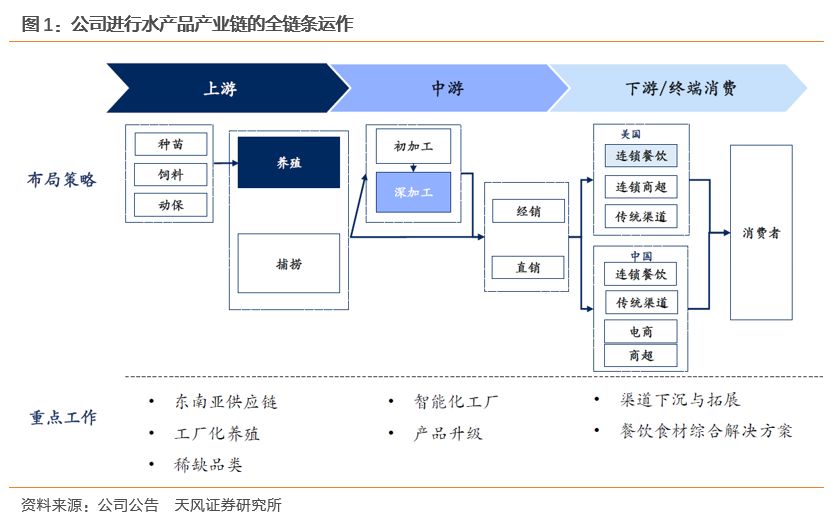

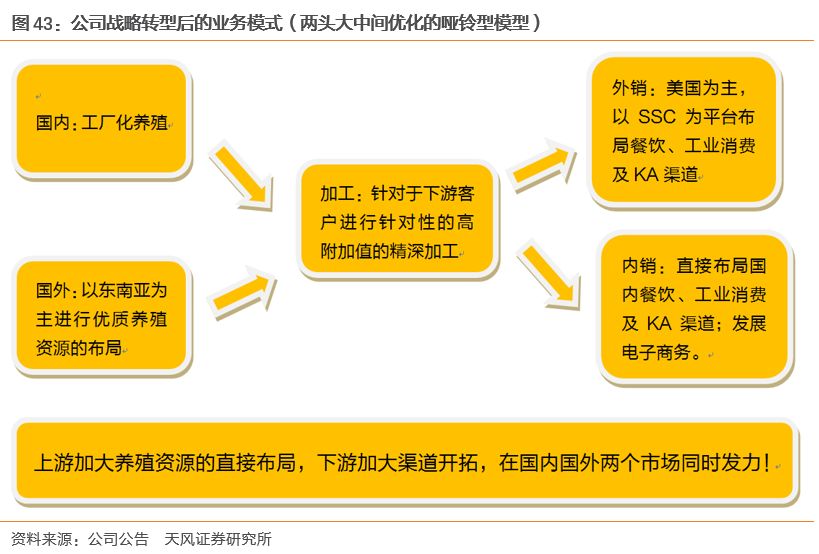

4.1. 战略转型开启,占据微笑曲线两端:打造全球水产品供应链体系!

公司原来的业务模式重心在加工,在上游,公司采取松散的公司+农户的模式,向养殖户以市场价收购对虾,公司进行深加工后,分销给下游的贸易商和经销商。且之前,公司的产品主要是进行出口,内销业务占比很小。公司原来的业务呈现出典型的两头小中间大的橄榄型业务模式。

针对于此,公司2016年确定进行业务模式转型,加大上游养殖资源和下游渠道的直接布局,抢占产业链中的高利润环节,推进公司业务模式由原来的橄榄型模式向上游养殖和下游渠道为重心,中间加工进行优化的两头大中间小的哑铃型模式。

目前,公司已经搭建起了全球化的采购和营销网络,在全球优质水产基地常驻采购人员,采购的触角逐渐延伸至南北美洲、澳洲、东南亚等地,厄瓜多尔、印度等区域已规模化采购,公司供应商。美国SSC公司纽带作用和平台效应逐步发挥,协同经营效益增强,产品销售除覆盖主流市场外,远销埃及、沙特等地。

在下游,2016年公司引入美国本土对虾销售团队,实现渠道下沉,带来长期稳定订单同时,更是让公司销售从亚裔和墨西哥裔渠道拓展到主流的白人渠道,从而推动公司在美业务的大幅增长以及盈利能力的提升;国内方面,公司重点开发餐饮(含团餐)、工厂化消费等B端订单型的渠道和商超等KA渠道。目前已经拥有了呷浦呷浦、海底捞、望湘园等餐饮大客户,三全食品、思念食品等工厂化消费的渠道,麦德龙、山姆和沃尔玛等商超渠道,16年下半年公司开始开拓团餐市场,取得了良好的成效。如今,公司乘新零售的东风,先后与易果生鲜和永辉超市形成合作,进一步推进公司国内营销和渠道体系的建设。

为保证公司水产品供应链的安全,公司实行全产业链运作模式,虾苗、饲料、养殖、加工集于一体。而且公司同时获得BAP对虾和罗非鱼四星认证(种苗、饲料、养殖和加工)。

4.2. 对虾出口美国第一大企业,海外渠道下沉推动海外收入利润双提升。

2004年,公司对美“反倾销”获胜,从而开启了公司对美业务的快速发展期,2003年,公司出口业务收入仅2000多万美金,2006年就超过了1亿美元。2008年之后,公司海外业务增长乏力,而2012年公司完成收购Sunnyvale Seafood Corporation(SSC),带动公司海外收入在2013年由于并表而高增长。

2016年,公司引入本土对虾销售团队,实现渠道下沉,带来长期稳定订单同时,更是让公司销售从亚裔和墨西哥裔渠道拓展到主流的白人渠道,从而推动公司在美业务的大幅增长2016年公司海外收入增速高达30.18%,而2017年上半年,公司海外收入增速更是高达94%。

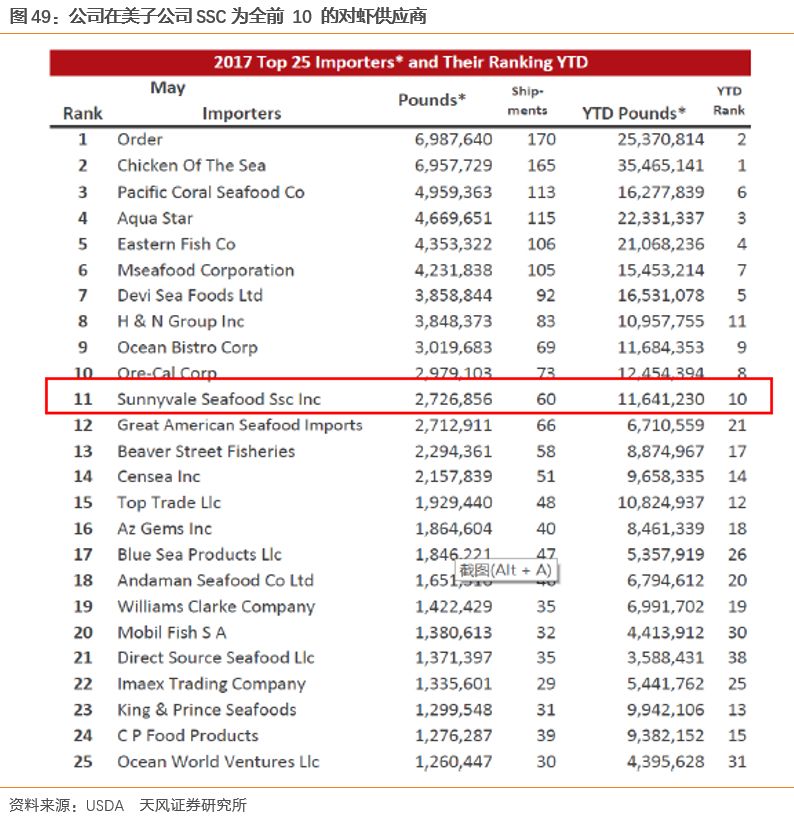

2017年,SSC已经成为全美第十大南美白对虾进口商,预计实现收入2.7亿美金。其中由于本土对虾销售团队的加入,公司在大型超市和连锁餐饮的销售量也将实现比较大的增长,公司在美渠道结构也更为均衡。

此外,依托公司形成的全球采购体系,公司也在大力开拓美国之外的市场,目前,公司已经在加拿大、澳大利亚等国家取得了可观的成绩,预计未来还将进一步扩张。

与此同时,公司在海外的盈利能力也大幅提升,2016年,公司海外毛利润总额达到2.44亿元,同比增长67.49%,毛利率达到13.41%。我们预计,随着公司本部的产业链优势与SSC的进一步整合,公司在海外的收入和利润仍将继续保持高增长,构成公司收入和业绩持续高增长的基础。

4.3. 加大内销,掘金国内水产品市场发展机遇。

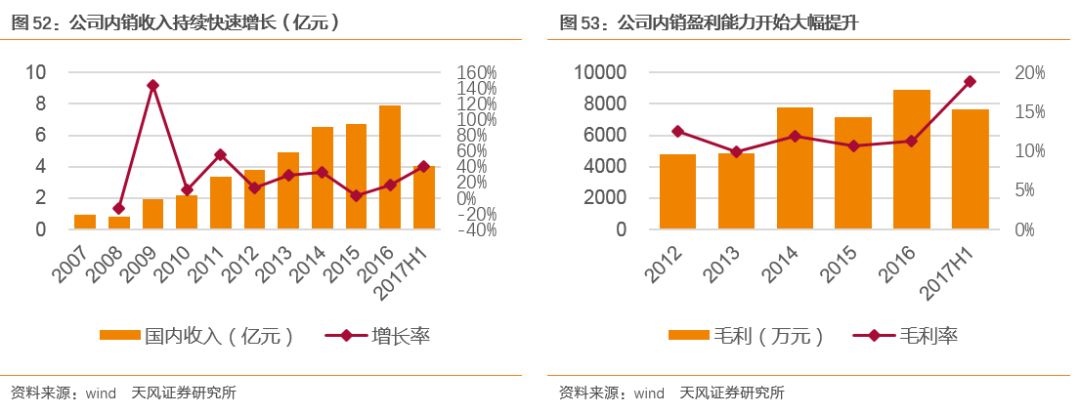

公司内销收入(含饲料和虾苗)大多数时候均保持较高增长,2017年上半年,公司内销收入达到4.06亿元,同比增长39.88%,同时公司毛利率也达到18.8%,远高于历史水平。这主要是因为,公司在国内餐饮、团餐、电商等渠道的拓展开始显现。

如我们在第3章的分析,水产加工和流通环节发展粗放,集中度低;但是餐饮市场的变化和新零售的崛起为公司这类水产龙头企业带来了良好的发展机遇。

公司在国内市场的整合方面具有明显的优势:首先,在品质方面,公司是出口美国对虾第一企业,而且已经建立了全链条的控制体系,其产品品质有保障;其次,公司作为行业龙头,出货量大,供应能力强,能够满足大型客户的采购需求;第三,公司加工能力和产品开发能力强,能够为客户提供针对性的精深加工产品;第四,作为上市公司,公司具有资金优势,能够为公司业务的扩张提供充足的弹药。公司的这些优势充分契合了大型餐饮企业和电商龙头的需要,在大餐饮企业加速成长和生鲜电商高速增长的产业机会下,公司面临着良好的发展机遇。

1、大力拓展餐饮市场,未来有望成为以中央厨房为核心的全程供应链模式。

此前,公司产品的销售主要是走批发和经销的渠道,近年来,公司开始逐步进行渠道下沉,向餐饮、团餐、工业化消费等B端客户直销。当前公司在国内已经开发了较多西式连锁快餐企业,以及呷浦呷浦、望湘园、金鼎轩等国内大型连锁餐饮企业。

公司在餐饮市场的开拓:一方面缩减了流通环节,能够节省流通环节的成本;另一方面公司可以为餐饮客户提供针对性的深加工产品。因此,公司在餐饮渠道的盈利能力相较于传统的批发和经销渠道要高。正常而言,餐饮渠道的产品毛利率在15%-20%左右,高的可以达到30%的毛利率水平。

往未来看,一方面,随着公司在餐饮渠道的不断拓展,其业务规模将持续快速增长;另一方面,随着公司与客户合作的深化以及公司加工能力的提升,公司将越来越多的为大型餐饮客户提供针对性的深加工产品。公司未来在餐饮渠道的商业模式,也将成为为大型餐饮客户提供以中央厨房为核心的全程供应链模式,产业前景广阔!

2、携手新零售,形成新的增长极!

电商业务一直是公司进行国内市场开发的重要渠道,根据公司公告,2017年前三季度,公司电商销售额已经近1亿元。在新零售快速发展的当下,公司积极与易果生鲜、永辉超市达成深度合作,为公司新零售业务的发展奠定基础。

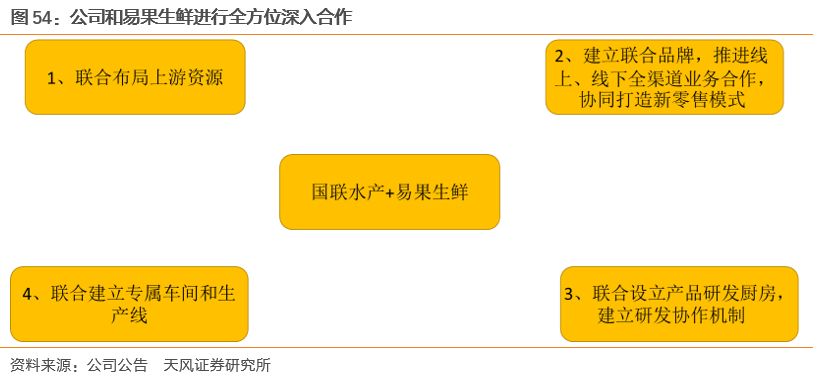

与易果生鲜合作

2017年12月11日,公司与易果生鲜达成合作,双方拟在资源布局、合作研发、生产加工、品牌建设、资本合作等方面进行全方位的深入合作:

1)联合布局上游资源。双方同意通过发展海外直采、设立海内外生态养殖基地、合作远洋捕捞等方式联合布局全球优质水产资源,为消费者提供优质、安全、健康的水产品。

2)建立联合品牌,推进线上、线下全渠道业务合作,协同打造新零售模式。双方同意建立联合品牌,定期组织专项品牌推广及营销活动,推进品牌产品在乙方线上平台、线下便利店等新零售终端的全覆盖,协同打造新零售模式,为消费者提供更优质的消费服务体验。

3)联合设立产品研发厨房,建立研发协作机制。双方同意建立产品的研发协作机制并联合设立产品研发厨房,基于乙方的大数据能力和对消费者的洞察,联合开发适合中国人的海产高蛋白产品,实现消费升级。

4)联合建立专属车间和生产线。双方同意联合建立乙方专属车间和生产线,满足乙方产品供应保障、可追溯性要求及产品定制化需要。