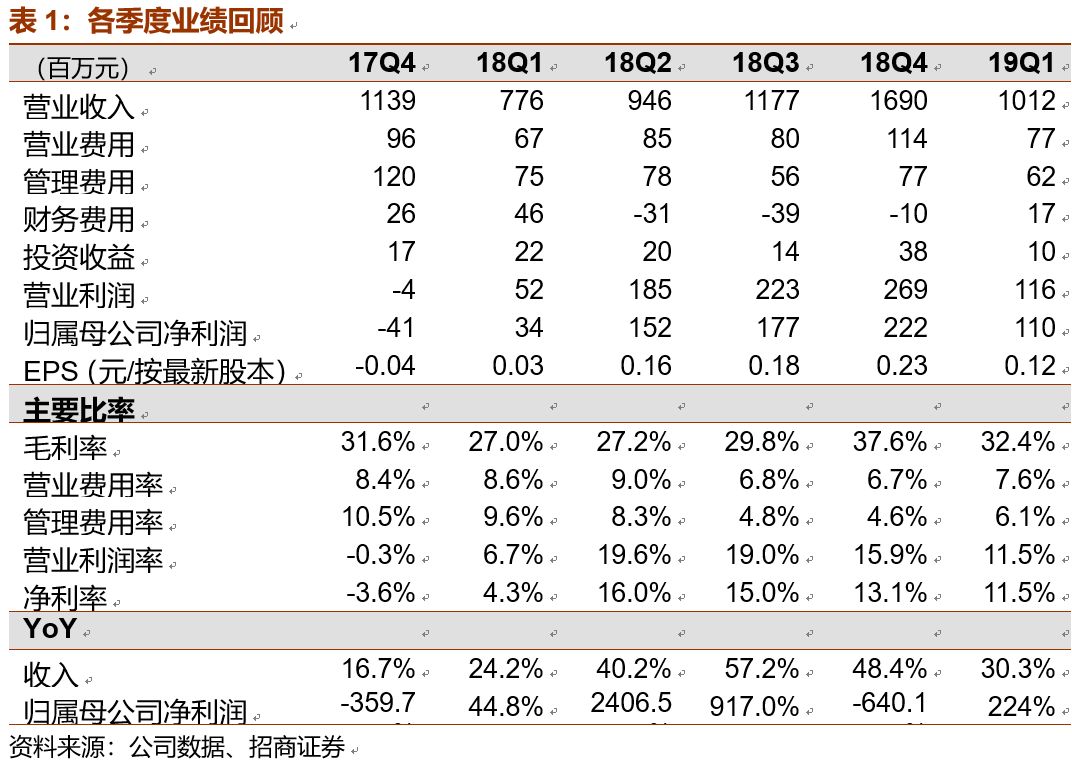

一季度盈利能力同比显著提升,下半年有望继续好转。

杰瑞一季度延续

18

年火爆情况,受益于压裂、固井设备等钻完井设备供不应求,

18

年下半年开始订单大幅增加,一季度收入净利润双双大幅提升,一季度整体毛利率

32.4%

,同比

18

年

27%

盈利能力显著提升。而由于大量预投及采购,以及经营模式导致通常回款集中在四季度,现金流净流出

5.1

亿,同比下降

745%

。此外

19

年一季度财务费用

1716

万,同比

18

年一季度

4600

万显著下降,主要是

18

年汇兑损失较高。公司经营好转的同时,不忘加大研发投入,研发费用约

3000

万,同比增加

41%

,用于研发电驱压裂设备、新型混砂车、连续油管车等。

一季度页岩气开采火爆不减,杰瑞发展重心正逐渐转回国内。

各大油服企业交出一季度作业量,同比均有增长,创下大大小小若干新纪录:川庆钻探公司川东钻探外包一季度进尺,赶上去年全年进尺量;大庆钻探今年已交井

1028

口,进尺达

159.7

万米,相比上年同期多交井

133

口、多进尺

20.01

万米;中油油服完成钻井进尺

580.43

万米,同比增长

30%

,油气市场持续火爆热度不减。积极为其配套钻完井设备的同时,公司的油服团队也积极助力国内页岩气发展,在川渝页岩气区块、长庆油田、塔里木油田、克拉玛依油田、青海油田等地区均有优秀表现,并一定幅度扩张油服队伍。

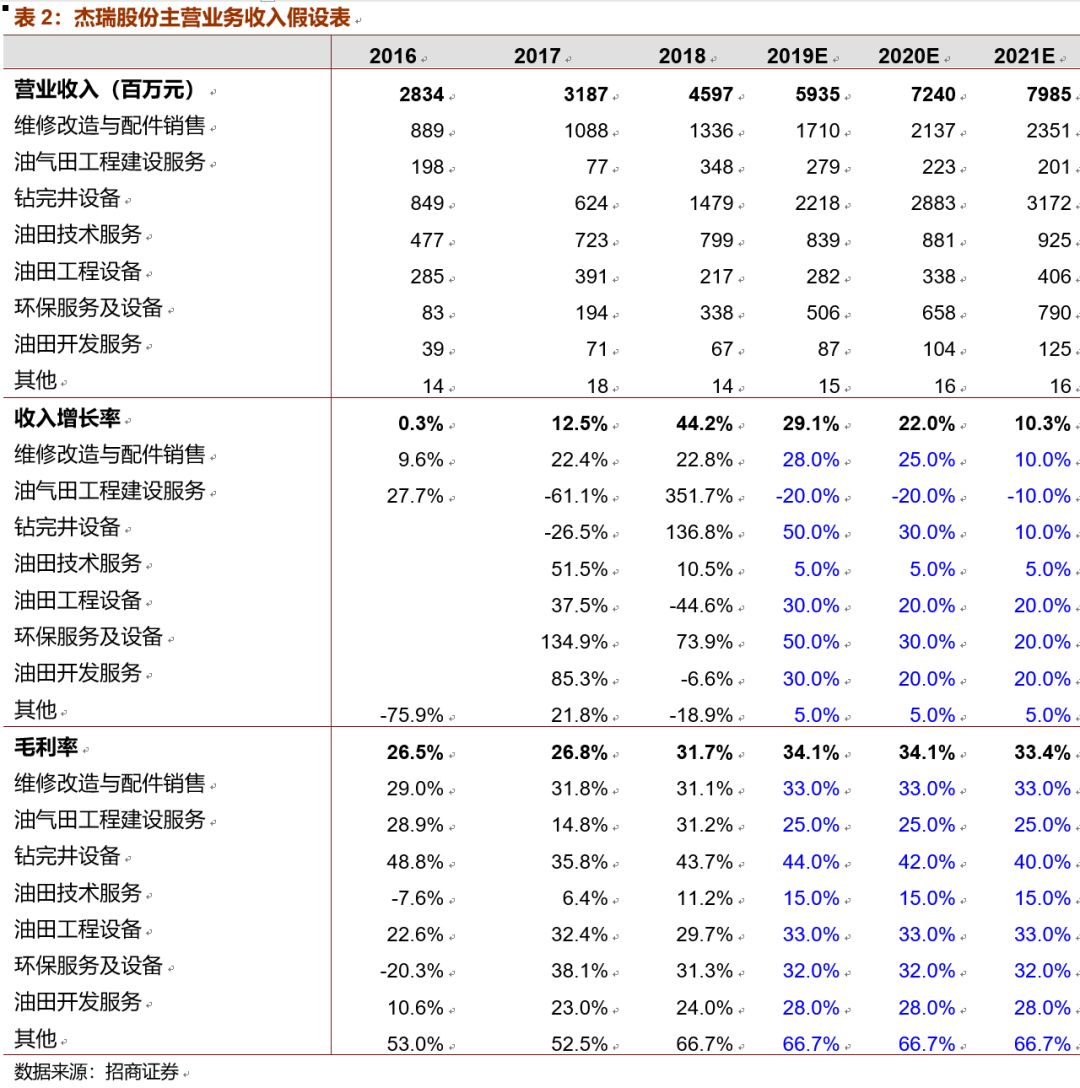

杰瑞电驱压裂技术或将催生新一轮设备投入。

以往可用于页岩气开采的

2500

型压裂车为柴油驱动,而杰瑞成功研制出成套电驱压裂装置,具有四大亮点:(

1

)装备性能和效率大幅提升,一台比传统两台输出功率还大;(

2

)经济性能的大幅提升,使用寿命提升

6

倍,维保周期提升

3

倍,大幅降低非生产成本;(

3

)自主研发设计的供电解决方案涵盖大功率电网,解决了电网对压裂作业的限制;(

4

)解决了油田环保、施工噪音等问题。一方面技术进步带来的页岩气开采成本的下降,有望催生新一轮设备投入,页岩气开采技术的不断进步,是催生公司长远发展的主要动力;另一方面

新产品有望解决传统压裂设备对三大件(底盘、发动机、变速箱)的进口依赖,突破产能瓶颈。

维持“强烈推荐—

A

”评级。

杰瑞一季度订单继续高增长,行业整体持续回暖,

18

年中石油招标

22

台压裂车目前只确认一半,二季度将确认剩余订单,

19

年中石油招标有望达到

160

台,杰瑞所占份额有望继续提升,为下半年及

2020

年业绩高增长背书。

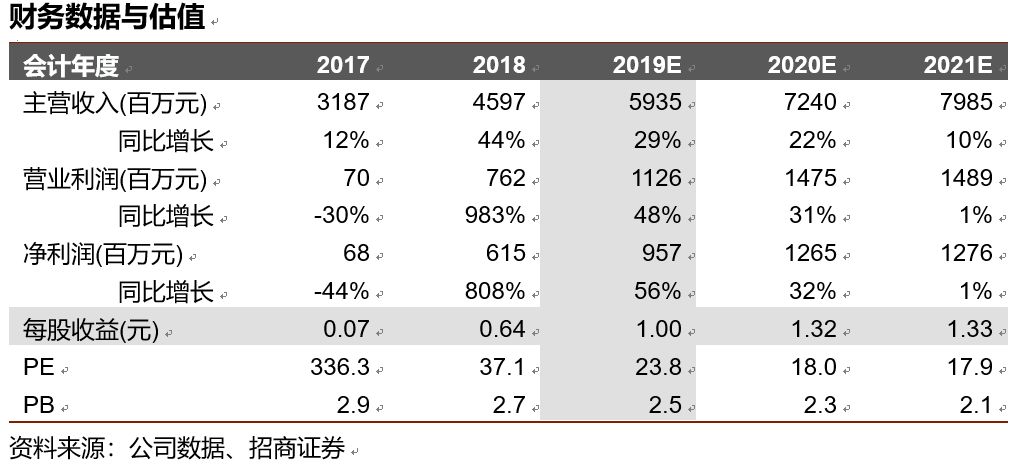

预计

19-20

年净利润为

9.57

亿

/12.65

亿,对应

PE

为

24

倍

/18

倍

,民企业绩弹性最大,继续强烈推荐

风险提示:油价大幅下降、政策落地不及预期、汇率波动

参考报告:

1

、

《杰瑞股份(

002353

)—一季度行业热度不减,上调全年业绩预期》

2019-04-09

2

、

《杰瑞股份(

002353

)—技术进步是长远驱动力》

2019-02-25

3

、

《杰瑞股份(

002353

)—受益国家能源战略和油价上涨》

2018-10-26

4

、《杰瑞股份(

002353

)—中报业绩超预期

海外扩张值得期待》

2018-08-05