为鼓励社会力量兴办教育,国家在2002年以及2004年相继出台了《中华人民共和国民办教育促进法》(“民促法”)及其实施条例。2016年全国人民代表大会常务委员会对民促法进行了重大修正,首次明确举办者可以自主选择设立非营利性或者营利性民办学校,强调民办学校与公办学校具有同等的法律地位,规定非营利性和营利性民办学校在财政、税收优惠、用地、收费等方面的差别化扶持政策等,修正后的民促法于2017年9月1日正式生效。2018年8月,司法部在网站上发布教育部提请国务院审议的《中华人民共和国民办教育促进法实施条例(修订草案)(送审稿)》(简称“《送审稿》”),并公开征求意见。

截至目前,《中华人民共和国民办教育促进法实施条例》(“《实施条例》”)尚未正式发布,部分民办教育从业者预期《实施条例》将于年内发布。虽然《实施条例》迟迟未揭开面纱,国家各个部门围绕教育以及民办教育陆续出台了多个文件,例如《民办学校分类登记实施细则》、《关于学前教育深化改革规范发展的若干意见》、《关于深化教育教学改革全面提高义务教育质量的意见》、《关于引导规范教育移动互联网应用有序健康发展的意见》等等,促进民办教育行业的规范有序发展。

在民办教育行业逐渐规范的背景下,本期半月谈根据目前的税法规定,总结各类民办学校可以适用的税收优惠以及我们的观察,供大家参考。

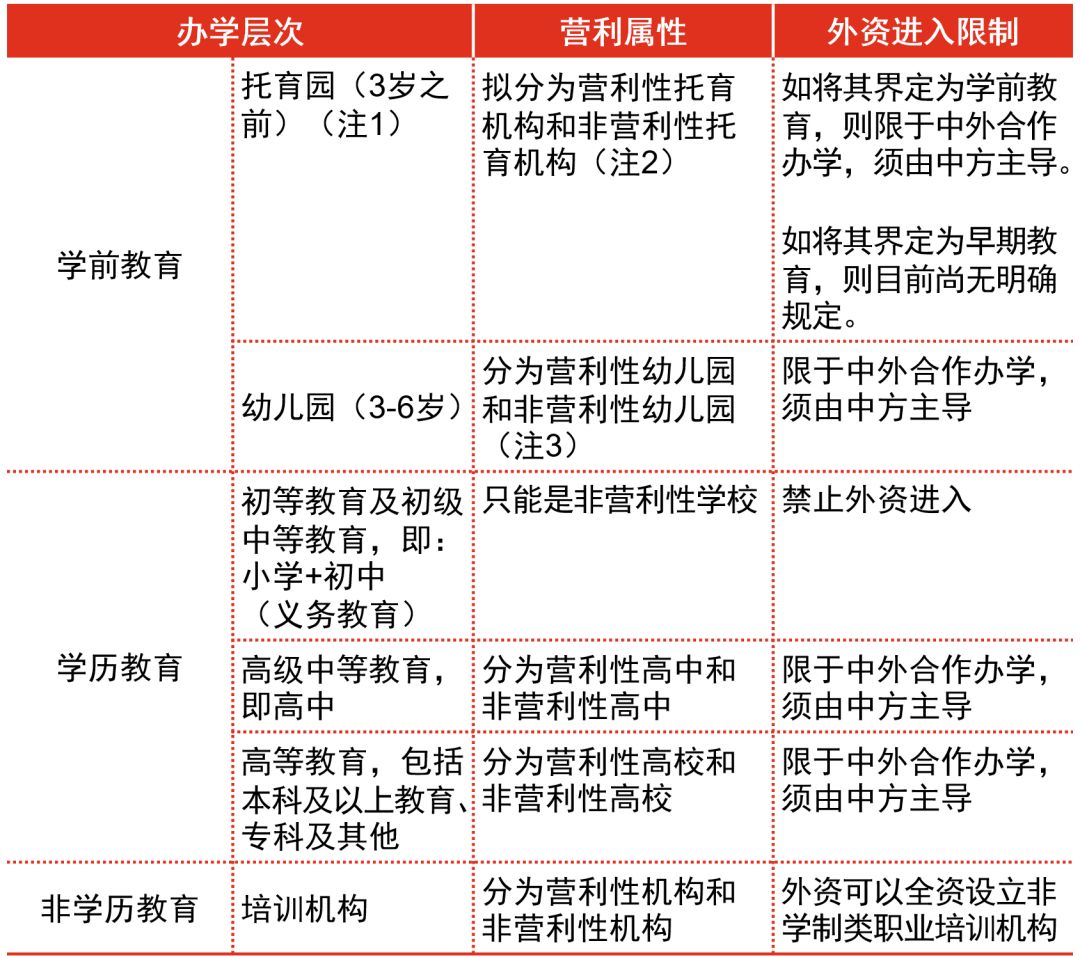

根据已经正式颁布的民办学校相关规定,我们从办学层次、营利属性角度将民办学校分类如下。同时,我们也列出外资进入限制供大家参考。

注1:对于学前教育的起始计算年龄,从办学层次的角度尚无明确的划分。一般来说,广义而言,学前教育是0-6岁,即法定义务教育之前;狭义而言,学前教育是3-6岁,0-3岁为早期教育。

注2:根据2019年7月发布的《国家卫生健康委人口家庭司关于《托育机构设置标准(试行)(征求意见稿)》和《托育机构管理规范(试行)(征求意见稿)》公开征求意见的公告》。

注3:2018年11月发布《关于学前教育深化改革规范发展的若干意见》,“《意见》”指出要“牢牢把握公益普惠基本方向,坚持公办民办并举,加大公共财政投入,着力扩大普惠性学前教育资源供给。” “普惠园”成为近期业内讨论的热门词汇。一般而言,普惠园包括公办园和普惠性民办园。根据《意见》,“非营利性民办园(包括普惠性民办园)收费具体办法由省级政府制定。”北京市2019年2月发布的《北京市普惠性幼儿园认定与管理办法(试行)》也要求,普惠性幼儿园必须是非营利性幼儿园。因此,我们理解普惠性民办园也应该是非营利的,在讨论税收政策时并未把普惠园作为单独的分类。

根据现行税法,民办学校适用的主要税种包括企业所得税、增值税、个人所得税。对于重资产模式的民办学校而言,还会涉及到房产税、契税、城镇土地使用税等。

根据现行的增值税相关规定,民办学校增值税的主要优惠如下:

注4:对于社区托育服务,由于《关于养老、托育、家政等社区家庭服务业税费优惠政策的公告》(财政部、税务总局、发展改革委、民政部、商务部、卫生健康委公告[2019]76号,“76号公告”)规定了0-3岁托育机构的增值税政策,而《营业税改征增值税试点过渡政策的规定》(财税[2016]36号)规定了0-6岁的托儿所的增值税政策,这两个政策在对免税收入的界定方面并不一致,而且76号公告对“社区”这一概念的界定较为宽泛,建议实践中托育机构享受增值税免税服务前先与主管税务局进行沟通。

根据现行的企业所得税相关规定,民办学校企业所得税的主要优惠如下:

注5:对于营利性民办学校,在企业所得税方面尚没有专门的税收优惠。2016年民促法修订后,2017年全国各省陆续出台民促法细则征求意见稿。我们注意到在部分省市的征求意见稿中曾规定“对其取得的教育劳务收入免征增值税,企业所得税率参照高新技术企业税收优惠政策15%收取。1”而在最终颁布的正式文件中多数省市并没有包括这一条。

值得一提的是,在我们目前看到的信息中,《陕西省人民政府关于鼓励社会力量兴办教育促进民办教育健康发展的实施意见》(陕政发〔2018〕2号)规定“对营利性民办学校,各地、各部门要参照高新技术企业的优惠政策,根据经济社会发展需要和公共服务需求,通过政府购买服务等多种方式给予支持。”《重庆市人民政府关于进一步促进民办教育健康发展的实施意见》(渝府发〔2018〕19号)规定“对符合西部大开发政策规定的营利性民办学校,可减按15%税率缴纳企业所得税。”

虽然陕西省和重庆市为营利性民办学校提供了企业所得税优惠,由于缺少进一步的实施规定,实践中建议企业在享受税收优惠前与主管税务局进行沟通。以陕西省为例,考虑到企业要符合一系列的条件(如高新技术产品收入比例、研发费用比例等)才能享受高新技术企业优惠,而这些条件与营利性民办学校的运营并不贴切,营利性民办学校如何参照高新技术企业的优惠需要进一步确定。

注6:对于社区托育机构,目前的企业所得税优惠政策并未区分营利性机构和非营利性机构。但是,国家卫生健康委人口家庭司2019年7月发布的《托育机构管理规范(试行)(征求意见稿)公开征求意见的公告》将托育机构也分为营利性机构和非营利性机构,如果前述管理规范正式实施,上面表格中的社区托育机构企业所得税优惠政策则很可能适用于营利性托育机构。

1 新学说,《三省份发布“民促法细则意见征求稿”,三大趋势、八大特点值得关注》,2017年6月30日

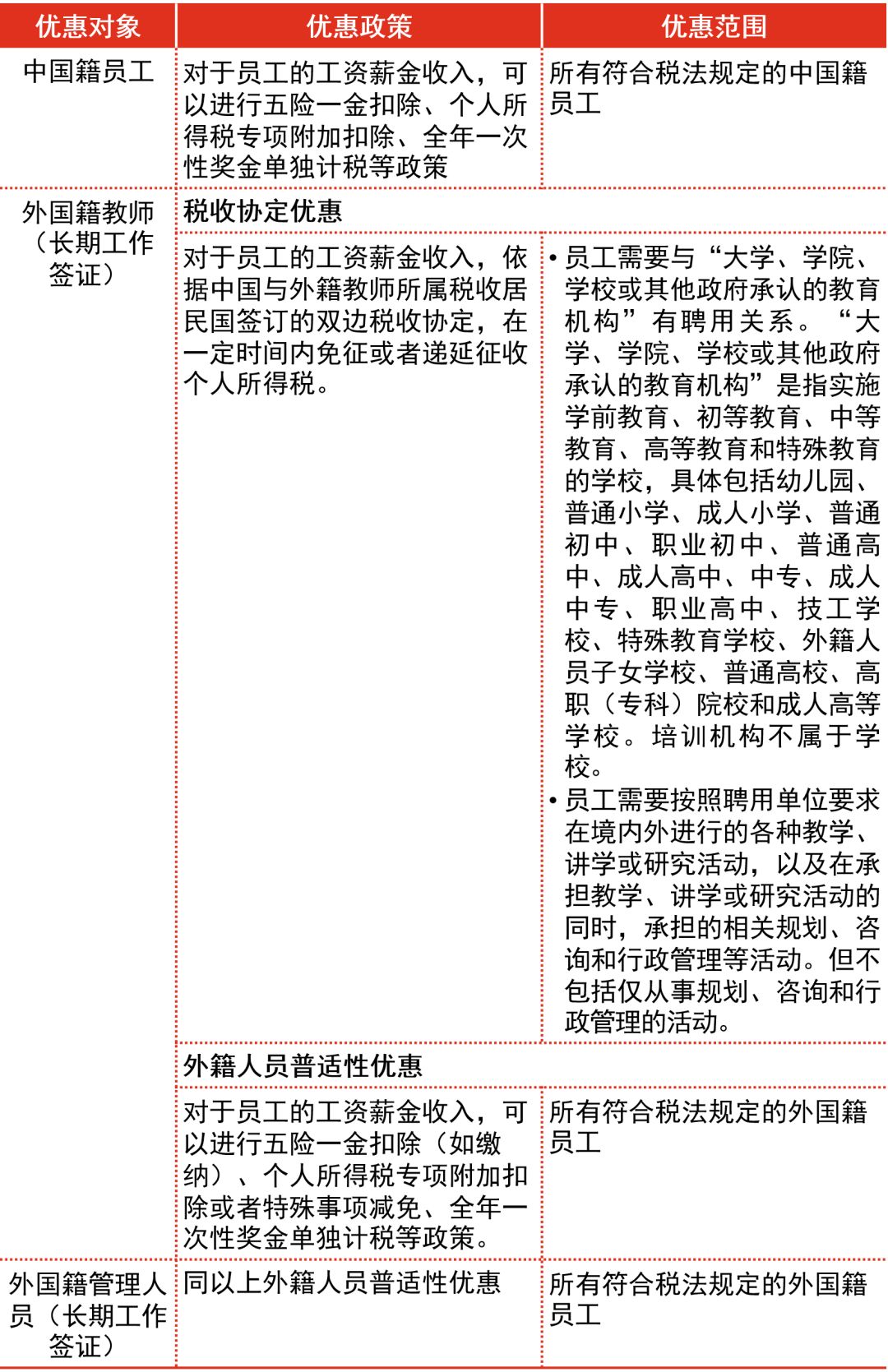

根据现行的个人所得税相关规定,民办学校员工的个人所得税的主要优惠如下:

对于个人所得税优惠政策,这里提醒您注意:

本文讨论的个人所得税,主要是从民办学校员工的角度,并未包含民办学校举办人或者投资人的个人所得税以及股权激励等特殊事项的个人所得税事宜。这部分介绍可以参考半月谈第十七期的内容。

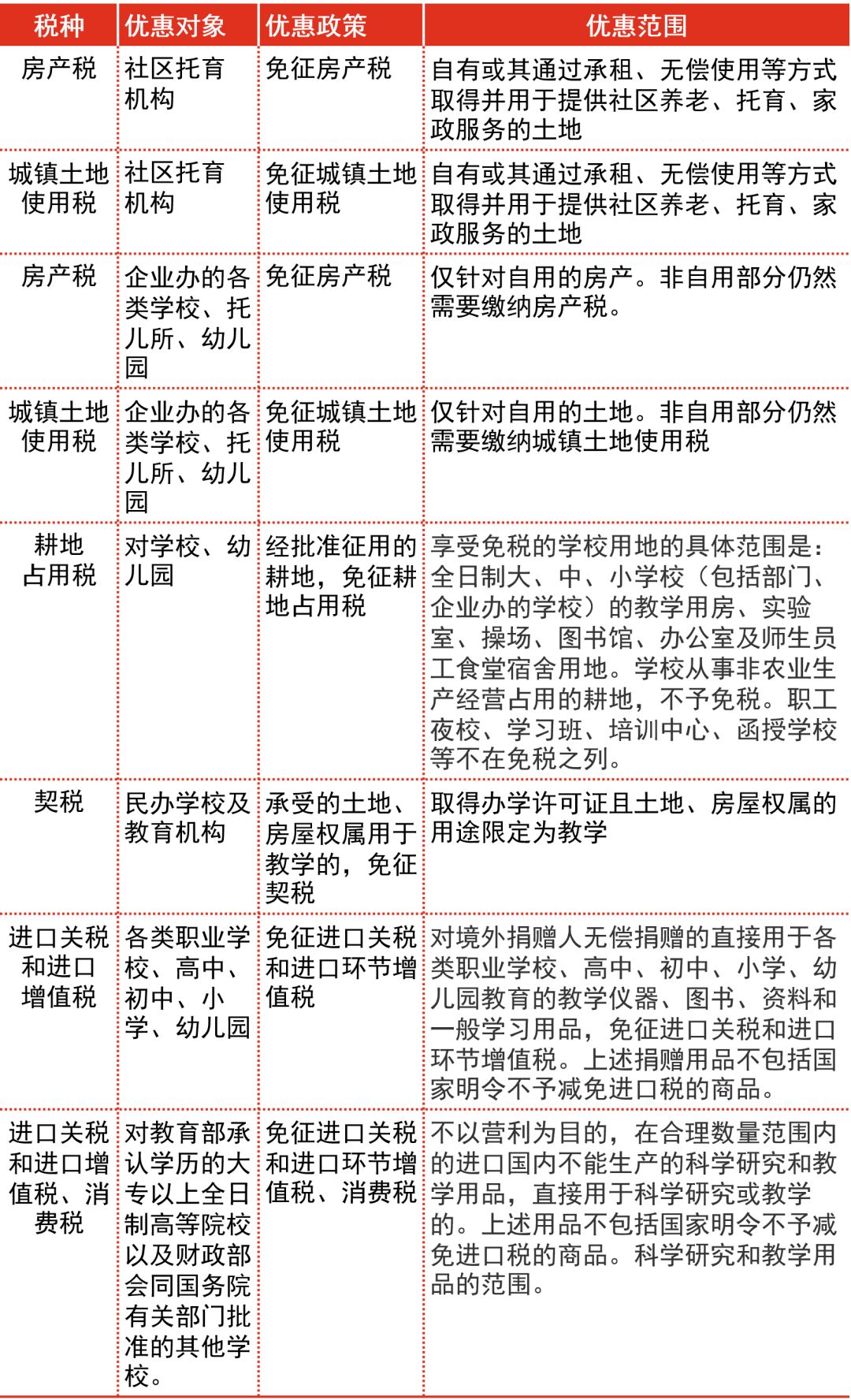

这里对民办学校可能会涉及的其他税种的税收优惠进行了总结规定,供大家参考。由于各地政策不同,建议在实践中与当地税务机关沟通、确认各个税种适用的优惠政策和范围。

对于其他税种的优惠政策,这里提醒您注意:

对于上述其他税种的优惠政策,并未明确区分营利性民办学校和非营利性民办学校。

除上表中的前两条外,上述优惠政策在财政部和国家税务总局2004年发布的《财政部、国家税务总局关于教育税收政策的通知》(财税[2004]39号)均有规定。在国务院2016年末发布的《国务院关于鼓励社会力量兴办教育促进民办教育健康发展的若干意见》中,规定民办学校按照国家有关规定享受相关税收优惠政策,同时提及房产税和城镇土地使用税,并未提及其他税种。我们理解财税[2004]39号规定的上述税收优惠仍然使用,并建议民办学校在适用对应的优惠政策时,首先与主管税务机关进行确认。

根据上面对各个税种税收优惠政策的分析,本文的最后我们概要性总结各类民办学校适用的税收优惠政策供大家参考。由于税收优惠政策的申请和适用有更为细致的条件和规定,后附的民办学校税收优惠政策总结表需要结合具体的税收优惠政策一起使用。

从上述税收优惠政策总结中,我们可以看到,国家对支持民办教育发展的不断规范和支持,各类民办学校也看到目前在税收政策层面存在一些不确定性。我们理解目前国家税务总局正在制定关于民办学校的详细的税收政策,建议民办教育从业者积极关注政策动向,结合自身实际情况,分析税收优惠政策的适用性,适时享受政策红利。

普华永道一直对于教育行业法规政策、市场动向以及相关的财务、税务、投资融资问题有着深入的研究。普华永道教育行业服务组自2018年12月20日开始在普华永道微信公众号上推出“教育热点半月谈”栏目,将这些具有时效性的行业信息和有价值的观点分享给为中国教育行业长期、稳定、健康发展做出不懈努力的同仁们。查阅往期专栏文章,请在公众平台的全部消息页面右上角搜索“教育热点半月谈”获取。