【安信医药崔文亮团队】继续强烈推荐山大华特!2017年首推之一!!

我们最新发布跟踪报告《新生儿增长驱动行业提速,加强销售能力建设推动内生性增长加快》,公司作为新生儿数量增长最受益个股+叠加公司自身加强销售能力建设带来的内生性增长加快,双重驱动业绩高增长,我们继续强烈看好公司前景!

继续强烈推荐【山大华特】!安信医药独家标签品种,我们一直密集发布不计其数的深度和跟踪报告,和各位尊敬的领导强调投资机会!我们最新发布跟踪报告《新生儿增长驱动行业提速,加强销售能力建设推动内生性增长加快》,坚定看好公司未来高成长前景!

去年年报披露Q4因费用高暂低于预期后,全市场都不吭声,我们是全市场【唯一】发布报告并坚定不移判断2017年高增长并于底部强烈推荐,1季报高增长接近90%印证了我们的判断,坚定不移从未改变。2017年估值仅23倍,2018年估值仅18倍,PEG显著远远小于1!

作为全医药市场第一家提出”建大卡数据作为判断新生儿增量先行指标的卖方团队”强推新生儿行业及二胎新生儿概念股最受益标的【山大华特】,对于投资者关心较多的今年以来新生儿分娩及建大卡情况,是否还能维持我们此前提出的逻辑,我们特及时更新个各地情况,关心的领导可发邮件标题【新生儿数据】+机构名称至yaokf@essence.com.cn

■

山大华特是我们持续强烈推荐的公司,我们早已申明将其作为2017年首推标的之一,

我们看好公司作为最受益新生儿数量增长立竿见影的投资标的,未来几年仍有望保持快速增长。

■按照权威指南,0~3岁儿童均应该服用维生素AD补充剂,按照今年2000万左右新生儿数量,对应服用儿童数量接近6000万人,按照每年费用365元/年测算,则对应理论市场容量在220亿元,而达因药业2016年伊可新收入仅8亿左右,按照其医院市占率62%测算,整个行业收入规模仅12.9亿元,

距离理论市场容量天花板还有17倍空间,发展空间巨大。

■

从行业角度看,2016年维生素AD滴剂(伊可新通用名)行业增速实现28%,

增速大幅提升,行业趋势大幅向好,受益于新生儿数量增加,完全符合我们判断。

虽然2016年新生儿数量仅1847万人,相比2015年1650万人仅增长11.9%,但正如我们此前多篇报告反复阐述,2016年新生儿数量虽然整体增速不高,但结构性来看,一线城市北京、上海、浙江等新生儿数量增速很高,

而这些区域是伊可新的主要销售区域,其中北京和上海收入占比合计超过50%,因此,这些区域的新生儿特别二胎政策带来的边际增量将显著拉动伊可新销售。

行业整体销售向好恰恰说明伊可新迎来了一个非常难得的行业机遇。

从新生儿和行业角度看,我们认为,2016年还尚未体现新生儿的增量高峰,未来两年才是最好时候。

因为2015年10月才出台全面二胎政策,从生育周期角度看,政策影响带来的增量最快也要到2016年第4季度,事实上,我们判断,也确实只有2016年11月和12月,新生儿数量相比前10个月有了一个明显的提升,我们预计和判断,2017年开始,新生儿数量有望延续这种环比增长态势,我们预计,2017年新生儿数量有望达到2000万左右,因此,对伊可新的拉动作用还将持续且愈发明显。

■

从行业角度看,除了新生儿数量增长的驱动因素以外,事实上,学术推广和教育工作也有望持续提高维生素AD滴剂的渗透率和用药依从性。

我们前面测算了,维生素AD滴剂理论上有200亿以上的市场容量,但此前由于缺乏强有力的学术推广和教育工作,导致渗透率较低。事实上,维生素AD是新生儿发育非常重要不可或缺的元素,

中华医学会《儿童微营养缺乏的防治建议》、《维生素D缺乏性佝偻病的防治建议》和《中国国家处方集(儿童版)》

都对儿童维生素AD缺乏提出了预防性的要求,根据2013年出版的《中国国家处方集(儿童版)》建议:“维生素AD滴剂,1岁以下儿童用,每粒含维生素A 1500U,维生素D 500U;1岁以上儿童用,每粒含维生素A 2000U,维生素D 700U。用于预防和治疗维生素A及维生素D缺乏症,口服,一次1粒,一日1次”,而伊可新绿盒(1岁以下)和粉盒(1岁以上)正是根据上述剂量而生产。

达因药业从去年开始也加大了学术会议和推广力度,预计未来渗透率将持续提升。

虽然部分消费者通过海淘或者跨境购物网站等方式购买DDrops,但是我们判断,不会对国内维生素AD滴剂造成影响,

首先,一般新生儿家长接触这类产品都是通过医生,不会擅自自行购买,而DDrops中长期内都难以以药品身份进入我国(需要按照儿科用药完成临床试验申请新药,周期漫长),更重要地,DDrops不含有VA,只补充VD,因为欧美等国不属于VA缺乏国家,不需要常规补充,而我国VA缺乏程度远高于欧美等发达国家,属于VA中度缺乏的国家,需要额外补充VA。因此,DDrops不会对伊可新销售造成影响。

■从公司自身角度讲,公司是国内儿科销售能力最强的企业之一,过去几年,公司伊可新增速持续显著超越行业整体增速,伊可新在维生素AD滴剂的市场占有率持续提升,2016年医院端占比高达62%,同时,公司还持续加强学术会议、品牌宣传和销售队伍建设,公司2015年开始搭建控销团队,2016年进一步加强控销团队投入,向基层和社区等此前空白市场渗透,我们判断,这也是费用先行规律下公司2016年Q4费用计提较大多的原因之一,

因此,我们预计,公司未来几年增长除了享受行业增速提升外,还将通过学术推广和销售力度加大、销售渠道扩张和下沉等多重因素,实现远超行业的增速。达因药业1季度收入增速80%左右,已经充分说明问题。

■公司此前代理康源药业的右旋糖轩铁,销售额曾达到8000万元以上,2015年开始终止代理,公司自己研发的右旋糖轩铁有望今年获批,届时凭借强大的销售通路,有望迅速实现销售放量。代理的太原药业小儿布洛芬栓包装更换完成后,该品种用药依从性非常好,且太原药业拥有0.1g的独家规格,潜力非常大。

■

投资建议:

我们看好公司作为新生儿数量增长最受益个股+公司自身加强销售能力建设带来的内生性增长加快双重驱动,未来几年有望持续保持较快增长,在当前医保控费、招标降价背景下,其OTC销售为主的属性具有避险能力。

暂不考虑达因药业少数股东权益注入后带来的业绩极大增厚,我们预计公司2017-2019年的收入增速分别为 37%、29%、27%;EPS分别为1.84、2.44、3.09元,当前股价对应2017/2018/2019年估值仅为26/19/15倍。作为不受医保控费和招标降价影响的OTC品种,业绩增长确定性强,年度估值切换后提升空间较大;维持买入-A 的投资评级,未来6个月目标价为70.00

■

风险提示:伊可新销售低于预期;其他产品获批进度低于预期;费用投入过多拖累公司业绩

|

(百万元)

|

2015

|

2016

|

2017E

|

2018E

|

2019E

|

|

主营收入

|

1,233.0

|

1,544.7

|

2,121.3

|

2,737.6

|

3,467.4

|

|

净利润

|

152.5

|

198.4

|

331.8

|

439.1

|

556.4

|

|

每股收益(元)

|

0.85

|

1.10

|

1.84

|

2.44

|

3.09

|

|

每股净资产(元)

|

6.11

|

7.12

|

8.81

|

11.08

|

13.96

|

|

|

盈利和估值

|

2015

|

2016

|

2017E

|

2018E

|

2019E

|

|

市盈率(倍)

|

56.0

|

43.0

|

25.7

|

19.4

|

15.3

|

|

市净率(倍)

|

7.7

|

6.7

|

5.4

|

4.3

|

3.4

|

|

净利润率

|

12.4%

|

12.8%

|

15.6%

|

16.0%

|

16.0%

|

|

净资产收益率

|

13.8%

|

15.5%

|

20.9%

|

22.0%

|

22.1%

|

|

股息收益率

|

0.2%

|

0.0%

|

0.3%

|

0.4%

|

0.4%

|

|

ROIC

|

29.6%

|

35.1%

|

48.7%

|

42.6%

|

63.1%

|

数据来源:Wind资讯,安信证券研究中心预测

【安信医药崔文亮团队】达因药业1季度收入高增长80%以上推动业绩超预期,看好公司显著受益新生儿数量增长

2017/04/27 安信医药

■公司公布2016年年报及2017年1季报:年报业绩与3月2日披露的业绩快报一致,分红方案为每10股送3股并现金分红1.5元(含税)/10股。1季度收入4.5亿元,同比增长35.3%,

扣非净利润0.86亿元,同比大幅增长88.5%,超出4月11日公司1季度业绩预告中70%~100%的中值,略超预期。

■

1季度收入4.5亿元,毛利率大幅提升4个百分点至69.7%,

我们判断主要是在伊可新高速增长带动下,毛利率较高的达因药业并表收入占比显著提升所致,我们预计和测算,达因药业1季度收入增速80%以上,作为最刚性指标,体现了公司Q1业绩高增长并非来自费用波动甚至调控所致,而是真正通过需求拉动实现收入高增长推动,达因药业净利润实现翻倍,1.5亿元左右,远超市场预期,

但完全符合我们4月11日点评报告中提到的“我们预计和测算,公司1季报业绩增速有望超出80%,超出8500万,这相当于达因药业1季度单季度净利润接近1.5亿元,同比增长实现翻倍”。

■

显著受益于新生儿逻辑得到进一步确认和验证:

公司2016年年报由于4季度集中确认较多费用而略低于预期,

我们当时坚定不移发布《山大华特跟踪报告:4季度费用高不改新生儿刚需带来的收入逐季环比增长,新生儿收益逻辑并未破坏确定性强》,我们在报告最后一段明确阐述:

我们跟踪到,2017年以来新生儿数据、建卡数据及伊可新终端销售状况不错,我们预计,达因Q1收入环比去年Q4会有显著增长,同比则更加显著。而公司1季报业绩高增长、达因药业净利润实现翻倍,

完全验证了我们当时的判断,公司显著受益于新生儿的逻辑得到进一步确认和验证

事实上,2016年新生儿数量1847万,且主要是从11和12月份开始新生儿数量才显著增加,因此,2016年新生儿增长效应还未显现,而2017年开始,预计新生儿数量将进一步增加,从今年1季度开始,预计伊可新的销量将环比持续增长,且2018年还将持续,我们预计,公司未来两年业绩都有望实现高速增长。

■

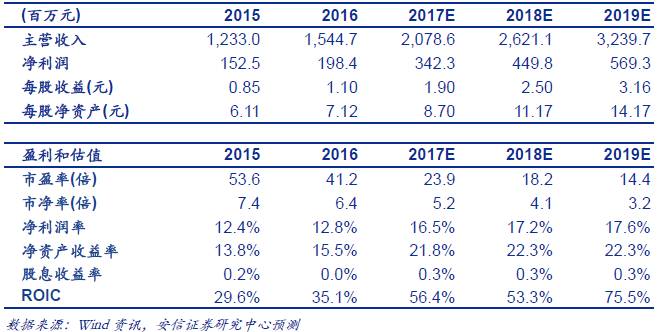

投资建议:

暂不考虑达因药业少数股东权益注入后带来的业绩极大增厚,我们预计公司2017-2019年的净利润增速分别为73 %、31 %、 27%;EPS分别为1.9元、2.5元、3.16元, 当前股价对应估值仅为24/18/14倍。作为不受医保控费和招标降价影响的OTC品种,业绩增长确定性较强,且显著受益于新生儿数量增加;维持买入-A 的投资评级,未来6个月目标价为60.00元。

■

风险提示:伊可新销售低于预期;其他业务盈利波动

【安信医药崔文亮团队】山大华特一季报预告点评:一季报业绩超预期,显著受益于新生儿数量增长

2017/04/11 安信医药

■

一季报业绩高增长70%~100%远超市场预期:

公司公布一季报业绩预告,1季度实现归母净利润7920万~9320万元,同比大幅增长70%~100%,

且公司明确表述“业绩增长原因来自:控股子公司达因药业利润增长所致”,而非其他非经常因素导致。

公司一季报业绩不仅远远超出此前市场较低的增速预期,也超出了我们的预期。

我们预计和测算,公司一季报业绩增速有望超出80%,超出8500万,

这相当于达因药业一季度单季度净利润接近1.5亿元,同比增长实现翻倍。

■

显著受益于新生儿逻辑得到进一步确认和验证:

公司2016年年报由于四季度集中确认较多费用而略低于预期,

我们当时坚定不移发布《山大华特跟踪报告:四季度费用高不改新生儿刚需带来的收入逐季环比增长,新生儿收益逻辑并未破坏确定性强》,我们在报告最后一段明确阐述:

我们跟踪到,2017年以来新生儿数据、建卡数据及伊可新终端销售状况不错,我们预计,达因Q1收入环比去年Q4会有显著增长,同比则更加显著。而公司一季报业绩高增长、达因药业净利润实现翻倍,完全验证了我们当时的判断,公司显著受益于新生儿的逻辑得到进一步确认和验证

事实上,2016年新生儿数量1847万,且主要是从11和12月份开始新生儿数量才显著增加,因此,2016年新生儿增长效应还未显现,而2017年开始,预计新生儿数量将进一步增加,从今年一季度开始,预计伊可新的销量将环比持续增长,且2018年还将持续,我们预计,公司未来两年业绩都有望实现高速增长。

■

上调盈利预测:

由于公司一季度业绩远超市场预期和我们预期,且考虑到随着新生儿数量的增加和公司销售渠道的进一步完善,伊可新销量还有望环比增长,我们上调盈利预测

,我们预计,公司2017/2018年实现净利润3.4/4.5亿元(此前预测为3.0/4.0亿元),且一旦达因药业少数股东权益注入问题得到解决,公司报表净利润还将极大增厚。

■

投资建议:

暂不考虑达因药业少数股东权益注入后带来的业绩极大增厚,我们预计公司

2016-18

年的收入增速分别为

25.28%

、

41.68%

、

27.86%

;

EPS

分别为。

1.10

、

1.89

、

2.50

元,

当前股价对应估值仅为

31/21/16

倍。作为不受医保控费和招标降价影响的

OTC

品种,业绩增长确定性较强,且显著受益于新生儿数量增加;维持买入

-A

的投资评级,未来

12

个月目标价为

60.00

元。

■

风险提示:

伊可新销售低于预期;其他业务盈利波动