上周市场行情回顾

1.美国高收益债市场行情

上周公布的美国各项经济数据好坏参半,而12月加息概率升至98%,市场对未来美联储货币政策收紧力度加强的担忧继续加强,受此影响,美国高收益债收益率继续上行,利差走阔。

截至上周末,美国高收益债收益率为5.56%,较上上周末上行5BP;美国高收益债利差为352BP,较上上周末上行8BP。

2.中国高收益债市场行情

上周高收益债收益率延续上上周下半周的上行趋势,收益率连续上行,利差走阔。

截至上周末,国内高收益债收益率为11.91%,较上上周末上行20BP;国内高收益债利差为823BP,较上上周末上行18BP。

行业利差跟踪

整体来看,上周行业利差收窄最为显著的行业是化学原料及化学制品制造业,AAA、AA+、AA级化学原料及化学制品制造业的行业利差分别下行3.5、1.6、4.0BP。较高等级的有色金属冶炼行业利差继续收窄,但AA级有色金属冶炼行业利差明显走阔。AAA级、AA级黑色金属冶炼、煤炭开采的行业利差均有所走阔。此外,AAA级、AA级房地产行业利差继续走阔。

热点跟踪:9月下游工业企业利润增速明显反弹或源于口径调整

统计局官网每个月公布工业企业利润总额累计值的同时,会公布上年同期工业企业利润总额累计值数据,因此我们可以获得两个2016年2-12月工业企业分行业的利润总额累计值数据,一个是2016年公布的数据,一个是2017年公布的上年同期数据。

根据这两列2016年2-12月工业企业分行业利润总额累计值数据可以计算出两列2016年2-12月工业企业分行业利润总额当月值数据。

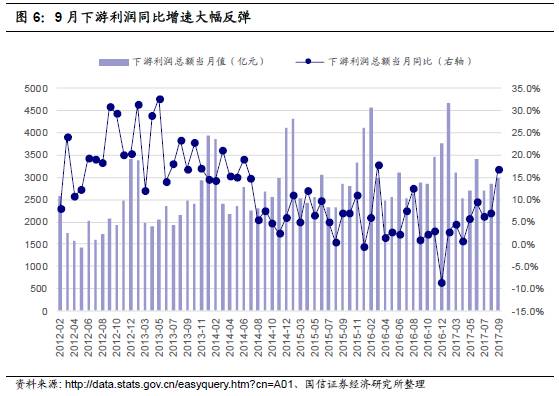

我们看到,对于2016年各月的下游行业利润当月值,2-8月这两列数据基本相同,但9月出现了显著的差异:根据2016年公布数据计算的结果显示下游行业2016年9月当月利润总额较8月有所提升(8月为2632.5亿,9月为2874.9亿),而根据2017年公布的上年同期数据计算的结果却显示下游行业2016年9月当月利润总额较8月有所回落(8月为2681.6亿,9月为2552.7亿)。

因此,我们判断今年9月工业企业利润统计口径可能存在较大的调整,使得去年同期基数明显降低,造成今年9月下游行业利润同比增速大幅反弹。

以下为正文:

上周市场行情回顾

1、美国高收益债市场行情

上周公布的美国各项经济数据好坏参半,而12月加息概率升至98%,市场对未来美联储货币政策收紧力度加强的担忧继续加强,受此影响,美国高收益债收益率继续上行,利差走阔。截至上周末,美国高收益债收益率为5.56%,较上上周末上行5BP;美国高收益债利差为352BP,较上上周末上行8BP。

美国上周数据好坏参半:10月非农就业增长不及预期、工资增速回落,10月ISM制造业PMI小幅下行,但10月非制造业PMI创12年新高,10月消费者信心进一步攀升,9月个人消费支出及工厂订单均超预期回升。此外,美联储11月议息会议宣布按兵不动,但对经济前景的评估趋于乐观,12月加息概率升至98%。

2、国内高收益债市场行情

我们将国内AA-及以下评级的公募信用债定义为国内高收益债。这些高收益债的余额加权平均收益率作为国内高收益债收益率指数。考虑到国内高收益债的剩余期限大多在三年以内,因此我们使用国内高收益债的余额加权平均收益率与3年国债收益率之差作为国内高收益债的利差。(国内高收益债收益率指数具体计算方法见《国信证券-专题报告:构建国内公募信用债收益率指数体系》)

为了增强可比性,本文将上上周的高收益债收益率指数重新进行了计算(调整上上周样本保持与上周一致)。

上周高收益债收益率延续上上周下半周的上行趋势,收益率连续上行,利差走阔。截至上周末,国内高收益债收益率为11.91%,较上上周末上行20BP;国内高收益债利差为823BP,较上上周末上行18BP。

上周公布的10月份制造业PMI为51.6%,弱于市场预期52.0%,环比回落0.8%。从细项指数看,受9月PMI基数较高、“十一”长假季节因素、环保减产等影响,供需双双回落。微观数据亦有所回落,6大发电集团日均耗煤量(前30日)环比下降9.89%,高炉开工率相比9月亦明显下滑。此外,周一至周五央行通过公开市场操作净投放资金870亿元(含国库现金),R001、R007周一、周二冲高后回落,最终R001、R007较上上周有所下行,资金面紧张的局面有所缓解。

行业利差跟踪

我们先分别计算债项评级为AAA、AA+、AA评级的公募信用债的余额加权平均收益率,再分别计算这三种债项评级分类下不同行业的余额加权平均收益率。不同行业的余额加权平均收益率减去对应债项评级整体债券的余额加权平均收益率,则得到对应债项评级下的行业利差。(AA-及以下评级个债数目较少,因此我们不再细分计算AA-及以下评级的行业利差)

整体来看,上周行业利差收窄最为显著的行业是化学原料及化学制品制造业,AAA、AA+、AA级化学原料及化学制品制造业的行业利差分别下行3.5、1.6、4.0BP。较高等级的有色金属冶炼行业利差继续收窄,但AA级有色金属冶炼行业利差明显走阔。AAA级、AA级黑色金属冶炼、煤炭开采的行业利差均有所走阔。此外,AAA级、AA级房地产行业利差继续走阔。

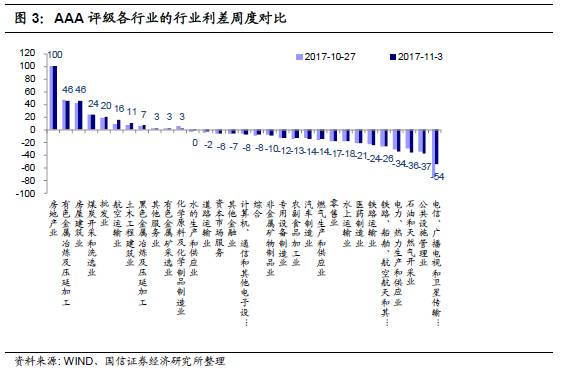

1、AAA评级各行业的行业利差周度变化

截至上周五(11月03日),AAA级行业利差显著为正的行业仍然以有色金属冶炼、煤炭开采、黑色金属冶炼、有色金属矿选等上、中游过剩产能行业为主。此外,AAA级房地产业、批发业、航空运输业等个别下游行业的行业利差亦为正。

在AAA级行业利差为正的行业中,上中游方面,上周化工、有色金属冶炼、有色金属矿采选的行业利差有所收窄,黑色金属冶炼、煤炭开采的行业利差有所走阔;下游方面,航空运输业、批发业、房地产业的行业利差均有所走阔。

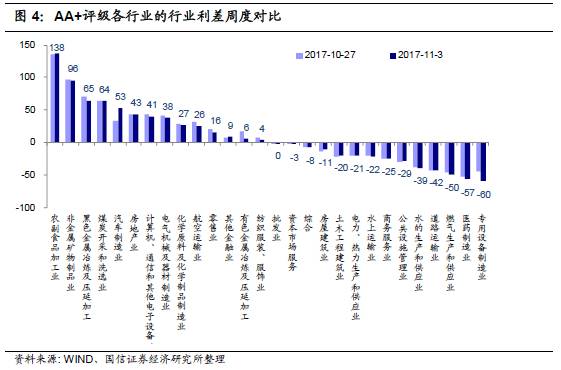

2、AA+评级各行业的行业利差周度变化

截至上周五(11月03日),AA+级行业利差显著为正的行业亦是非金属矿物制品业、煤炭开采、黑色金属冶炼、有色金属冶炼、电器机械及器材制造业、化工等上中游过剩产能行业为主。此外,下游农副食品加工业航空运输业、房地产业的AA+级行业利差也为正。

在AA+级行业利差为正的这些行业中,上中游方面,上周有色金属冶炼、黑色金属冶炼、电器机械及器材制造业、化工、非金属矿物制品业、煤炭开采的行业利差均有所收窄;下游方面,航空运输业、零售业、纺织服装服饰业、电子设备制造业的行业利差有所收窄,汽车制造业、农副食品加工业、房地产业的行业利差有所走阔。

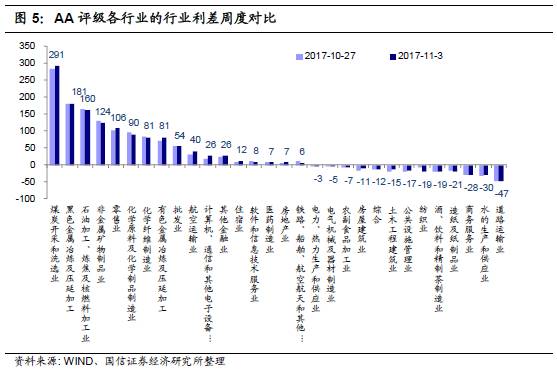

3、AA评级各行业的行业利差周度变化

截至上周五(11月03日),AA级行业利差显著为正的行业亦是黑色金属冶炼、煤炭开采、炼油炼焦、化纤、化工、有色金属冶炼等上、中游过剩产能行业为主。此外,下游的水上运输、零售、批发、电子设备制造业、住宿、房地产业、医药制造业的AA级行业利差也为正。

在AA级行业利差为正的这些行业中,上中游方面,上周运输设备制造业、非金属矿物制品业、化工、炼油炼焦、化纤的行业利差有所收窄,有色金属冶炼、煤炭开采、黑色金属冶炼的行业利差有所走阔;下游方面,批发业、医药制造业的行业利差有所收窄,零售业、住宿业、房地产业、电子设备制造业、水上运输业、航空运输业的行业利差均有所走阔。

热点跟踪:9月下游工业企业利润增速明显反弹或源于口径调整

1-9月份,全国规模以上工业企业实现利润总额55846亿元,同比增长22.8%,增速比1-8月份加快1.2个百分点。9月份当月,规模以上工业企业实现利润总额6622亿元,同比增长27.7%,增速比8月份加快3.7个百分点。

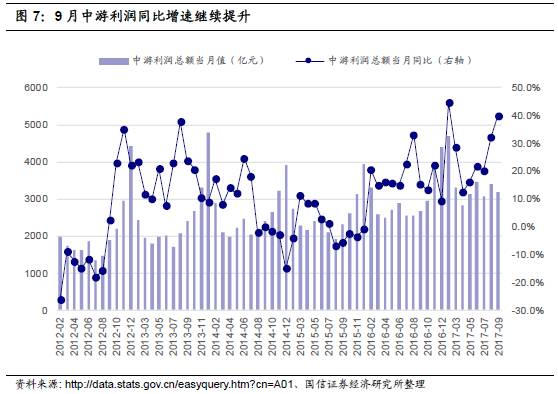

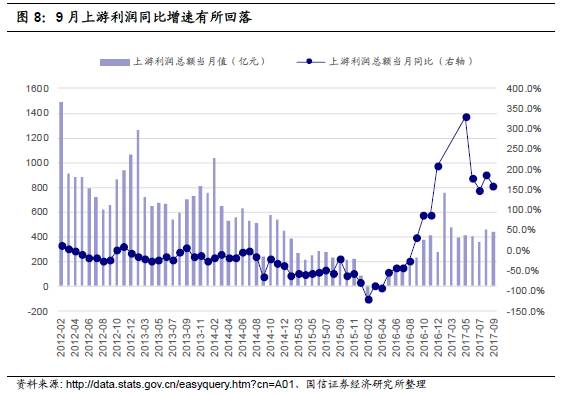

从上、中、下游行业利润增长情况来看,分化仍很明显,上游行业利润增速有所回落,中游行业利润增速继续提升,下游行业利润增速大幅反弹。

上游行业9月利润当月同比增加273亿元,同比增幅为159.6%,较8月收窄26.5个百分点;中游行业9月利润同比增加912亿元,同比增幅为40.0%,较8月扩大7.7个百分点;下游行业9月利润同比增加427亿元,同比增幅为16.7%,较8月扩大9.8个百分点。

统计局官网每个月公布工业企业利润总额累计值的同时,会公布上年同期工业企业利润总额累计值数据,因此我们可以获得两个2016年2-12月工业企业分行业的利润总额累计值数据,一个是2016年公布的数据,一个是2017年公布的上年同期数据。

根据这两列2016年2-12月工业企业分行业利润总额累计值数据可以计算出两列2016年2-12月工业企业分行业利润总额当月值数据。

我们看到,对于2016年各月的下游行业利润当月值,2-8月这两列数据基本相同,但9月出现了显著的差异:根据2016年公布数据计算的结果显示下游行业2016年9月当月利润总额较8月有所提升(8月为2632.5亿,9月为2874.9亿),而根据2017年公布的上年同期数据计算的结果却显示下游行业2016年9月当月利润总额较8月有所回落(8月为2681.6亿,9月为2552.7亿)。

因此,我们判断今年9月工业企业利润统计口径可能存在较大的调整,使得去年同期基数明显降低,造成今年9月下游行业利润同比增速大幅反弹。

上周主体评级调整情况汇总

非金融企业中,上周有1家发行人主体评级上调,4家发行人主体评级下调。主体评级上调发行人所处行业是化学原料及化学制品制造业,主体评级下调发行人所处行业分别是综合、汽车制造业、化学原料及化学制品制造业、水上运输业。

一、具体的主体评级上调理由如下:

(1)17鲁西化工SCP003:①近年来,鲁西化工持续推进化工产业园建设,逐步建成一体化、集约化的化工新材料产业园区,形成了比较完整的煤化工、盐化工、氟硅化工和新材料化工产品链条;②受益于化工产品价格在2016年三季度开始持续快速上升,公司化工产品销售价格随之上扬,盈利能力大幅上升;③公司保持较好的经营性净现金流和较强的获现能力。

二、具体的主体评级下调理由如下:

(1)16亿阳07:①前三季度业绩同比转亏净亏6124万元;②所持有的亿阳信通股份被司法轮候冻结;③上交所对亿阳信通控股股东亿阳集团予以监管关注。

(2)12西资源:①2017年1~9月,西部资源实现营业收入1.81亿元,较上年同期大幅下降73.54%;净利润(含少数股东损益)为-1.95亿元,其中归属于母公司所有者的净利润-1.83亿元,处于亏损状态;②据西部资源披露的月度产销数据显示,受新能源汽车相关事件影响,自2017年来,西部资源客车(包括传统客车和新能源客车)月度产销数据(除个别月份外)均较上年同期大幅下滑,收入和利润同比下降幅度较大。

(3)16宜化债:①湖北宜化2017年前三季度,实现营业收入91.79亿元,较上年同期下降28.51%,净利润亏损12.48亿元,较上年同期大幅下降3499.71%;②湖北宜化前三季度大幅亏损主要系其子公司新疆宜化化工股份有限公司复产过程中发生“7•26”安全生产事故导致公司新疆五彩湾园区尿素、聚氯乙烯、火力发电、三聚氰胺等装置继续停产;③公司短期债务压力较大,流动性压力凸显;④同时,新疆宜化因安全事故被责令停产整顿,安全生产许可证被吊销。

(4)16丹港02:①公司2014年度第一期中期票据未按期足额兑付本金,构成实质性违约;②公司信用状况已严重恶化。