板块走势

上周(7.23-7.29)通信板块下跌0.34%,其中通信设备制造下跌0.77%,增值服务下跌0.31%,电信运营上涨2.89%,同期沪深300指数上涨0.81%,中小板指数下跌0.16%,创业板指数下跌0.93%。

行业观点

流量洪水来袭。

近日,工信部发布

2018

年上半年通信业经济运行情况,上半年移动流量平均资费较

2017

年底下降

46.2%

,移动互联网累计流量达

266

亿

GB

,同比增长

199.6%

。

6

月当月

DOU

(户均移动互联网接入流量)达到

4.24GB

,同比增长

172.8%

。

移动流量的爆发,4G扩容刻不容缓。

由于运营商网络扩容的进度低于消费者移动DOU爆发的速度,导致网络利用率陡增、网络体验变差。目前4G网络体验正在变差:TOP30的经济发达重点城市中,用户平均感知速率从2017年年初的51Mbps下降了53%至20Mbps,目前中国一线城市热点区域忙时用户的上行体验速率仅为400Kbps,下行体验速率也才4Mbps。

在5G部署尚需时日的情况下,4G扩容刻不容缓。

移动流量的暴增,不但是驱动4G扩容的动力,而且是5G推进的核心动力。

虽然2018年移动DOU是2017年的近3倍,但是未来仍有很大的增长潜力。1、目前流量免费化的大潮,导致消费行为发生改变,视频消费习惯正在养成,成为不可逆转的趋势。2、我国的流量消费水平仍低于很多较发达地区,比如美国、韩国、中国台湾等,例如,科威特DOU已达到70GB,沙特DOU35GB,芬兰20GB。

因此,我们预计,2018年底我国移动DOU将达到5.5~6GB水平,到2019年底,移动DOU还将翻番,超过12GB。

在如此迅猛的流量增长趋势之下,通过4G网络扩容将难以承受,5G技术势在必行。

中国铁塔港股上市,解运营商后顾之忧。

5G频率相对4G较高,因此需要以更大密度进行基站建设。目前市场担心运营商的ARPU(每用户平均收入)下滑、盈利能力下滑可能导致未来资本开支能力有限,无法支撑5G建设。而中国铁塔的上市将在很大程度上缓解运营商的资本开支压力。8月8日,中国铁塔正式登陆港交所,募资约543亿至680亿港元,有望成为年内港股最大规模IPO。

成功IPO后,中国铁塔会获得更多融资渠道和资金,大幅提升资本开支能力。

在5G建设中,中国铁塔将充当网络基础设施建设的急先锋,全面布局5G铁塔站址资源,为运营商集中资金投资5G通信设备奠定坚实基础。

另外,5G的部署是个渐进的过程,第一阶段首先需要建设增强型移动宽带,解决流量消费核心区的扩容问题,而5G的全覆盖部署预计要到自动驾驶全面推广时才会出现。在此之前,三大运营商的5G网络仍将围绕人口密集区进行建设,而不会选择成本收益严重失配的方式,在地广人稀的区域作大量部署。

推荐组合

【本周重点推荐】

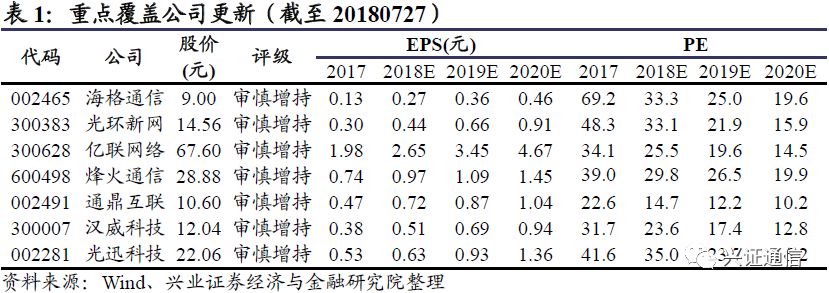

光环新网、亿联网络、烽火通信、光迅科技、海格通信。

风险提示

运营商资本开支下滑;新技术商业化进程不及预期;民用北斗仍不占优势,下游拓展需要时间,军队采购具有不确定性;IDC业务拓展不及预期,管理政策变化风险;中外贸易争端,产品竞争加剧风险;外延并购账面积累商誉减值风险;物联网产品市场接受度低,市场竞争加剧价格与毛利率下降超预期。

推荐个股逻辑梳理

【本周重点推荐】

光环新网、亿联网络、烽火通信、光迅科技、海格通信。

北斗

海格通信(002465):

因受军改、五年规划前两年传统淡季的影响,海格通信2016-2017年业绩承受较大压力。而2018年将是海格通信的反转之年。过去3个月,海格通信连续签署系列军工重大合同近10.7亿,充分印证了军工行业整体回暖的逻辑。

主营军工通信和网络优化(民用),其中军工通信收入和利润占比65%左右(2018年)。①2018年军工反转驱动整体业绩翻倍;2019年、2020年继续增长30%以上。②海格是军用通信、尤其是北斗的领导者。我们认为:2018年底北斗三号将基本建成,军用渗透率将大幅提升;远期北斗民用高精度市场庞大, 2020年后伴随5G、自动驾驶走向实用,北斗高精度设备和运营市场将达十亿级别、2023年达到百亿级别。预计海格通信2018-2019年净利润增长116%/31%,对应2018年7月27日股价PE为33/25倍。

云计算与数据中心

光环新网(300383):IDC机柜业务2018迎来释放,云牌照落地打开公司成长空间。

2015-2017年,全球和国内互联网巨头复合收入增速分别高达22%和45%,远超全球5大电信运营商的2.4%,高增长带来强大的投资能力,我们判断,虽然2015年电信运营商的资本开支是互联网厂商的3倍,但是2019年或2020年互联网厂商的资本开支将超越电信运营商,而资本开支的重点是云计算数据中心。

光环新网主营核心城市IDC出租、运营、增值服务;同时是AWS的“中国合伙人”。①光环新网现有和储备IDC全部在出租率更高的北京、上海,2017年1.1万个权益机柜将在2020年增至4万个,增长空间显著。②2017年底获得云服务牌照,与AWS的合作重新起航,2017年光环来自AWS的收入14亿元,未来三年有望实现40%的增长。预计收购科信盛彩2018年下半年并表后,2018-2019年备考净利润增长52%/45%,对应2018年7月27日股价PE为33/22倍。

终端

亿联网络(300628):“崛起于IP语音,成就于VCS视频”,

亿联网络主营SIP电话终端和VCS视频会议系统。

①SIP终端收入占比90%,预计仍能保持30%的增速

:a、目前全球IP电话渗透率不到20%,未来有望达到40%以上,IP终端行业仍处于15%左右的增长通道;b、IP终端中,SIP终端渗透率不到30%,未来有望提升到70%以上,SIP终端销售增速高于IP终端行业的15%;c、亿联凭借低成本竞争优势对国际龙头厂商形成侵蚀,目前市场占有率20%,未来有望提升到40%(销量计),实现高于SIP行业的增速。

②VCS视频会议系统收入占比10%,但是保持90%以上的增长,是未来之星

。VCS市场潜在规模超IP终端 5倍。目前制约视频会议渗透率的两大因素在逐步被消除:a、电信运营商大力发展千兆带宽接入和增强型移动宽带,使得视频通信更清晰、体验更佳;b、云计算市场蓬勃发展,中小企业积极拥抱云计算,视频会议的云化部署将有效降低部署成本,提升市场接受度。

同时亿联借助IPO投资云视讯平台,发起设立产业投资基金投资全球通信、云服务、大数据等领域的创新项目,另辟蹊径为公司注入新动力。

预计亿联网络2018-2019年净利

润增长34%/31%,对应2018年7月27日股价PE为26/20倍。

光器件与光纤光缆

光迅科技(002281)

:2018年三大运营商城域网建设加速,将带动高速率、长距离电信级光模块、子系统需求景气度提升,成为光迅科技2018年业绩增长的核心驱动力。2019年下半年开始,5G需求启动,无线接入光模块将出现量价齐升的行业景象(5G基站更密集,单基站承载流量更大,带动光模块需求数量和速率等级更高)。我们预计,不同于4G的脉冲式建设,5G建设将是渐进的过程,带动光模块的需求呈现良好的成长性。

更为重要的是,光迅科技10G DFB和10G EML光芯片均在2017年之后陆续量产,错过了4G需求高峰,

而

25G DFB和25G EML光芯片有望在2018年下半年和2019年陆续量产,完美卡位5G需求放量,潜力十足。贸易摩擦加剧背景下,高端光芯片自产对于国内光通信产业链的重要意义更得到凸显。

预计光迅科技2018-2019年净利润增长26%/53%,对应2018年7月27日股价PE为35/24倍。

通鼎互联(002491):“光纤光缆边际改善大+信息安全成长驱动”,

公司底部反转,进可攻退可守。

1、防守端有业绩

:公司光棒业务经过多年努力终于突破了工艺难点,加上康宁长期供应协议,2018年开始基本做到光棒自给;在行业供需紧张,移动集采量价齐升的格局下,主动调整了投标策略,产品价格显著上升,同时产能消化有保障,光纤光缆业务收入和毛利率均将明显提升;

2、进攻端有成长

:公司管理层的变化标志着战略方向的调整和聚焦,未来将围绕百卓网络,明确“大安全”和“大通信”的发展方向;信息安全方面,行业处于高速发展阶段,受益于全网流量快速增长和监管强化;通信设备方面,以SDN设备为突破口,中标上海电信大单切入SDN终端市场,市场空间极大。

预计通鼎互联2018-2019年净利润增长50%/22%,对应2018年7月27日股价PE为15/12倍。详见我们的深度报告《【兴证通信】通鼎互联(002491)深度报告:信息安全与SDN为矛,光纤光缆为盾》。

物联网

汉威科技(300007)

:物联网 To B特征决定“垂直行业解决方案商”是优选标的。技术逐步成熟、国家政策大力扶持物联网行业正在呈现出加速爆发迹象。我们认为,云计算平台具有行业通用性,将由巨头把控;而我们更需要寻找面对具体应用场景的紧耦合方案提供商:面向B端与G端垂直应用场景,提供上游(感知与通信)与下游(行业经验)一体化垂直行业解决方案的企业。

“传感器+垂直行业经验”打造汉威紧耦合物联网解决方案。汉威是我国传感器、安防环保仪表领域极具影响力的企业之一。目前已形成以传感器为核心,面向智慧市政、智慧安全、智慧环保、智慧家居四大场景提供紧耦合行业解决方案的物联网企业,良好卡位物联网“微笑曲线”的两端。预计汉威科技2018-2019年净利润增长36%/33%,对应2018年7月27日股价PE为24/17倍。

一、行业观点

1.1

、

流量洪水来袭,5G箭在弦上。

近日,工信部发布

2018

年上半年通信业经济运行情况,上半年移动流量平均资费较

2017

年底下降

46.2%

,移动互联网累计流量达

266

亿

GB

,同比增长

199.6%

;其中通过手机上网的流量达到

262

亿

GB

,同比增长

214.7%

,占移动互联网总流量的

98.3%

。

6

月当月

DOU

(户均移动互联网接入流量)达到

4.24GB

,同比增长

172.8%

。

移动流量的爆发是运营商展开4G扩容、5G建设的根本驱动力。

目前国内4G网络体验速度正在变的更差:TOP30的经济发达重点城市中,用户平均感知速率从2017年年初的51Mbps下降了53%至20Mbps,目前中国一线城市热点区域忙时用户的上行体验速率仅为400Kbps,下行体验速率也才4Mbp。

网络利用率达到60%以上时就需要着手扩容,否则出现网络拥塞的可能性大大增加,网络扩容刻不容缓。

5G是运营商低成本网络扩容的有力手段,5G建设势在必行。

目前流量免费化的大潮在导致移动流量暴增的同时,也带动消费行为的改变,移动流量的持续高速增长将成为不可逆转的趋势。

而我国的流量消费水平相对世界其他国家,仍有很大的提升空间,例如,科威特DOU已达到70GB, 沙特DOU 35GB,芬兰20GB。

因此,我们预计到今年年底,我国移动用户DOU将达到5.5-6GB水平,是2017年同期的三倍。而到2019年,移动流量还将翻番,DOU有望超过12GB。在如此迅猛的流量增长趋势之下,网络扩容压力巨大,传统的4G网络将难以承受。而5G的单位流量生产成本只有4G的十分之一,运营商会在技术成熟之后迫不及待的进行5G建设,尤其是在流量密集区域。

中国铁塔港股上市,解运营商后顾之忧。

5G基站频率相对4G较高,因此需要以更大密度进行基站建设。目前市场担心运营商的ARPU(每用户平均收入)进入下降通道,盈利能力的下滑可能导致未来资本开支能力有限,无法支撑5G建设。而中国铁塔的在港上市将很快打消这一疑虑,8月8日,中国铁塔正式登陆港交所,募资约543亿至680亿港元,有望成为年内港股最大规模IPO。

成功IPO后,中国铁塔会获得更多融资渠道和资金,大幅提升资本开支能力。

在5G建设中,中国铁塔将充当网络基础设施建设的急先锋,全面布局5G铁塔基站。此举将帮助运营商大大减轻5G建设压力,为他们集中精力投资5G通信设备奠定坚实基础。

另外,

5G的部署是个渐进的过程,第一阶段首先需要建设增强型移动宽带,解决流量消费核心区的扩容问题,而5G的全覆盖部署预计要到2023年自动驾驶全面推广时才会出现。

在此之前,三大运营商的5G网络仍将围绕人口密集区进行建设,而不会选择成本收益严重失配的方式,在地广人稀的区域作大量部署。

有了中国铁塔的全力支持,在这种部署模式下,运营商完全有能力承担5G的快速建设。运营商以5G接力4G扩容,自身盈利能力不断提升,同时将驱动整个行业在流量红利时代持续前进。

二、行业动态

监管

工信部:上半年移动流量资费较去年底下降46.2%

2018

年

7

月

24

日举行的

"2018

年上半年工业通信业发展情况发布会

"

上,工

信

部新闻发言人黄利斌介绍了上半年我国通信业发展情况:总体来看,我国信息通信业发展平稳,

互联网

规模不断壮大;提速降费落实生效,三大基础

电信运营商

7

月

1

日全面取消国内

手机

流量

"

漫游

"

费,调降家庭和企业用户互联网专线业务标准资费,上半年

移动

流量平均资费较

2017

年底下降

46.2%

。(来源:C114中国通信网)

2018年中国互联网企业百强榜单揭晓

2018年7月27日,中国互联网协会、工信部信息中心在2018年中国互联网企业100强发布会上联合发布了2018年中国互联网企业100强榜单和《2018年中国互联网企业100强发展报告》,阿里、腾讯、百度、京东、网易、新浪、搜狐、美团、360、小米位列榜单前十名。今年互联网百强企业主要呈现出六大特点:一是整体规模显著提升;二是应用场景不断丰富,消费互联网促进生活品质提升;三是研发投入突破千亿,核心技术挺进国际第一方阵;四是精耕细作产业互联网,累计服务企业近3000万家;五是“独角兽”企业高速增长,“出海”竞争力持续提升;六是中西部互联网业务收入超300亿,助力区域经济大发展。(来源:C114中国通信网)

运营商

中国移动:发布《亚太地区智能交通系统频谱使用白皮书》

近日,由

中国移动

主导的《

亚太地区智能交通系统(ITS)频谱使用白皮书

》在

5GAA

(

5G

汽车联盟)正式发布,这对于推动车联网频谱一致性规划和加速

C-V2X

(基于蜂窝

网络

的车联网)产业及商用进程具有重要意义。该白皮书基于对中国、韩国、日本、新加坡及澳大利亚等亚太重点市场区域的车联网频谱规划、管理及使用情况和产业发展趋势进行的深入分析,给出亚太区域车联网频谱规划建议和

ITS

技术选择建议。

(来源:C114中国通信网)

中国移动公开集采VoLTE短信网关:金额不超过661万元

2018年7月25日消息,中国移动公布将采购VoLTE IP短信网关新建设备共2套,最高投标限价为不含税661万元。(来源:C114中国通信网)

中国联通

IDC/ISP

信息安全

管理系统总部

DU

扩容

2018年7月23日来自

中国联通

的官方消息显示,2018年中国

联通

IDC/ISP信息安全管理系统总部DU平台扩容建设工程(总部廊坊DU节点

服务器

扩容部分)将进行单一来源采购,供应商为浪潮电子信息产业股份有限公司。本次单一来源采购,将对现网总部DU廊坊节点服务器进行板卡扩容,数据盘裸容量扩容到144T,并相应扩容

网卡

、DRAM内存及SSD内存扩展卡等板件板卡模块;同时新增37台FTP入库及管理节点服务器。

(来源:C1

14中

国通信网)

中国电信:2018-2019年统一DPI设备集采,采购规模约50T带宽

2018年 7月26日

中国电信

公布了2018-2019年统一DPI设备集中采购项目(

宽带

互联网

部分)集中资格预审公告。据悉,项目采购中国

电信

2018-2019年各类建设项目中所需的宽带互联网DPI设备,采购规模约50T带宽,但是具体要以

招标

文件为准。

(来源:C1

14中

国通信网)

设备商

华为人工智能工程师认证(

HCNA-AI

)创造人工智能人才生态新动力

2018年7月26日,华为举办主题为“学无止境 AI创未来”的发布会,正式推出“人工智能工程师认证(HCNA-AI)”。该认证是华为构建人工智能人才认证体系的第一步,华为正在开发面向资深工程师的HCNP认证,并已规划面向人工智能专家的HCIE认证。为跨越人才鸿沟,华为打造“学习-认证-就业”全过程的人才培养平台,将销售生态,解决方案生态,云生态等人才战略植入到这个平台上,实现人才的快速复制,到2022年,华为预计培养出50万ICT人才,为整个产业链提供服务。(来源:C114中国通信网)

中兴完成5G国测第三阶段NSA 3.5GHz室内基站和核心网测试

中兴重启5G国测三阶段

测试

后,首先顺利完成

3GPP

R15

NSA模式3.5GHz室内

基站

和5G核心网测试。在本次测试中,中兴通讯完成了NSA模式下,3.5G室内基站功能和5G核心网等多项关键技术,所有条目顺利通过,充分体现了中兴通讯5G系统的业务能力和成熟度。

(来源:C114中国通信网)

新加坡电信将携手爱立信于Q4推出5G实验网

2018年7月24日,新加坡

电信

(

Singtel

)将携手

爱立信

于今年第四季度在新加坡商业、科技和IT中心Buona

Vista

推出一张5G试验网。双方表示,此举是推动在新加坡全面商用5G服务的重要一步。Singtel将使用这张试验网作为

测试

平台,从而进行5G新用例的开发。

(来源:C114中国通信网)

诺基亚贝尔助力Globe

Telecom在菲律宾提供原生云企业服务