可穿戴+云服务成就健康IoT龙头,首次覆盖给予买入评级

乐心成立于02年,16年上市,现拥有全面而专业的健康IoT产品线,包括智能手环、医疗级健康手表、血压计、血糖仪、体脂秤等,可获取多维体征数据以联合第三方健康医疗服务机构为用户提供专业化的服务。公司多数产品、产线具备中/美/日/韩及欧盟等地的医疗认证资质。在5G支撑物联网兴起、智能穿戴日益重视健康监测功能的背景下,我们看好公司在强化2C品牌终端业务及国际客户ODM业务的同时,一方面通过可穿戴+云服务拓展医疗、保险等2B市场,另一方面通过收购声源切入TWS蓝海市场,我们预计19-21年EPS为0.17/0.49/0.76元,首次覆盖给予买入评级。

控费成效显著,业绩重回增长,传感器技术和医疗认证构筑差异化竞争力

乐心以传感器起家,具备传感器等核心器件的自主研发能力,此外,凭借在多个地区的医疗认证资质,面对方兴未艾的家用医疗设备和日益强调健康监测的可穿戴市场,公司形成了差异化竞争力。16年上市后,为开拓2C市场,公司大幅增加投入,并曾在17年重金聘请偶像艺人陈伟霆担任大陆地区运动手环形象代言人,造成17年期间费用率上升,归母净利润下滑。18年起公司调整发展战略,聚焦医疗健康领域,积极开拓2B市场,严控各项费用,基于开源节流两方面的长期努力,公司3Q19单季营收创历史新高,2Q19、3Q19归母净利润同比增长77.19%、44.98%,重回高增长。

以ODM/JDM服务国际一线客户,以自有品牌+云服务开拓国内市场

乐心在国外市场的业务以ODM/JDM模式为主(医疗级终端品牌须找到具备医疗认证资质的厂商进行产品设计和贴牌生产);国内市场以自有品牌终端+云服务为主。乐心自2011年起搭建智能健康云平台,能为用户实现预防、治疗、康复、健康促进等个性化的健康服务和保障。根据调研反馈,截至19年末,乐心云平台注册用户超2000万,日活用户超30万。面对方兴未艾的健康IoT机遇,公司于18年9月实施股权激励计划,19年6月制定将薪酬与公司战略发展结合的高管薪酬考核方案,彰显信心与决心。

19年收购声源,收获以智能主动降噪技术为核心的TWS品牌“聆耳”

19年6月乐心以800万元收购声源科技41.60%的股权切入TWS业务。声源16年成立,拥有以智能主动降噪技术为核心的耳机品牌聆耳,并已于19年8月推出主动降噪耳机NC100,定价599元。我们认为,乐心基于ODM/JDM业务所积累的优质3C客户资源与声源领先的主动降噪技术将在TWS市场发挥良好的协同效应,预计20年声源收入有望达到1.2亿元。

首次覆盖给予买入评级,目标价19.66-21.14元

我们预计公司19-21年归母净利润0.32/0.93/1.44亿元,参考物联网、智能可穿戴行业可比公司20年平均41.51倍PE估值,考虑公司在医疗资质认证、传感器、云服务等方向上的独特竞争优势,我们给予公司2020年40-43倍PE,目标价19.66-21.14元,首次覆盖给予买入评级。

风险提示:

健康

IoT

市场竞争加剧;

TWS

耳机业务增速低于预期。

核心推荐逻辑

乐心医疗专业从事家用智能医疗健康电子产品的研发、生产和销售以及智能健康云平台的研发和运营。公司于02年成立,16年在创业板挂牌上市,为开拓2C产品的国内销售市场,公司大幅增加投入,曾在2017年5月重金聘请偶像艺人陈伟霆担任大陆地区运动手环形象代言人,导致2Q17公司期间费用率大幅提升、2017年业绩同比大幅下滑,市场因此对于公司的关注度走低。

但是经过2018年的战略调整,乐心在维护自身2C品牌市场的同时,开始严控期间费用,借助医疗认证资质优势走差异化竞争路线,现已成功开拓了与部分保险机构、医疗保健机构的业务合作,拓展2B市场,此外,公司还在19年通过收购声源切入TWS市场。我们认为市场对于公司的业绩成长性、差异化的竞争力以及最新的战略和产品布局方面仍具备较大的预期差,首次覆盖给予买入评级。

公司在家用医疗和可穿戴设备市场拥有差异化的竞争力。

乐心做传感器起家,凭借连续多年稳定的研发投入,具备传感器等核心器件的自主研发能力,积累了大量核心部件的算法能力。与此同时,公司全系列产品具备中国CFDA认证、美国FDA注册认证、欧盟CE认证、韩国GMP认证、日本《指定外国制造事业者指定书》等医疗认证资质,安全性和精密度达到国家二级医疗仪器的标准。

在国外销售市场,销售医疗级产品的终端品牌需要找到具备医疗认证资质的ODM厂商进行产品设计和贴牌生产;在国内销售市场,主流的同类产品中,只有乐心的产品通过了中国CFDA认证,对于医疗机构、保险公司、有医疗健康需求的客户来说,公司的专业化医疗检测设备具备独特的竞争力。

公司通过可穿戴+

云服务,全面布局健康IoT

。

乐心拥有全面而专业的健康IoT产品线,可获取多维体征数据以联合第三方健康医疗服务机构为用户提供更多样化和专业化的服务。为强化用户粘性、丰富硬件之外的健康服务内容、延展自身业务领域,公司从2011年起开始云平台的研发,根据调研反馈,截至19年末,乐心云平台注册用户超过2000万,日活用户超过30万。

公司通过外延并购收获了以智能主动降噪技术为核心的TWS

品牌“聆耳”。

随着蓝牙耳机关注度、接受度不断提升,各大智能手机厂商及蓝牙耳机品牌商纷纷布局支持蓝牙5.0的智能TWS耳机,Counterpoint Research预计2019年、2020年全球 TWS耳机出货量将继续同比增加135%、92%至1.2亿部、2.3亿部。而且,我们认为,TWS耳机有望增加生物识别传感器,提供人体健康监测功能。

19年6月乐心全资子公司乐恒电子出资800万元收购声源科技41.60%股权,切入TWS耳机业务。声源科技16年6月注册成立,旗下拥有以智能主动降噪技术为核心的降噪耳机品牌聆耳(Linner)。声源拥有国内一流的研发以及解决复杂技术问题的能力,从DSP算法、SDK 到音频终端,截至1H19已获得30多项全球专利。聆耳于19年8月推出TWS主动降噪耳机NC100,定价599元,续航时间25小时,降噪深度28dB。

以健康IoT产品为入口,打造全方位健康生态体系

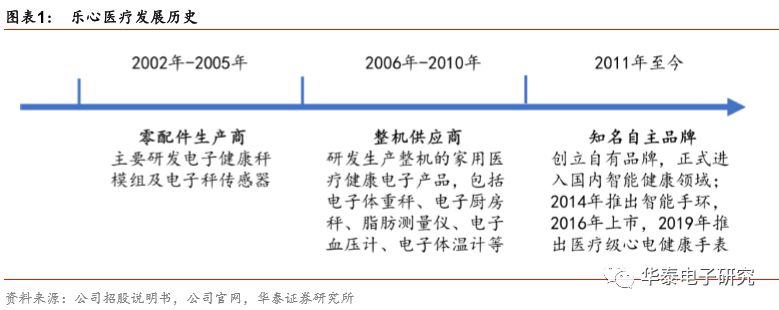

从零配件生产商到自主品牌,公司深度布局健康IoT行业

乐心医疗专业从事家用智能医疗健康电子产品的研发、生产和销售以及智能健康云平台的研发和运营。

公司于02年成立,16年在创业板挂牌上市,现已实现了从“零配件生产商”到“整机供应商”再到“知名自主品牌”的跨越,致力于健康IoT与智能健康整体解决方案。

乐心早期聚焦研发生产家用医疗健康电子产品,包括电子体重秤、电子厨房秤、脂肪测量仪、电子血压计、电子体温计等,成为博朗、SOEHNLE等国际品牌的核心供应商。面对快速兴起的智能可穿戴市场,公司在14年与腾讯联合推出两款智能手环,成为中国首批对接微信的智能可穿戴设备品牌,19年公司推出Health Watch H1医疗级心电健康手表。

乐心拥有全面而专业的健康IoT产品线,可获取多维体征数据以联合第三方健康医疗服务机构为用户提供更多样化和专业化的服务。

公司目前的硬件产品线包括智能运动手环、医疗级健康手表、血压计、血糖仪、体脂秤、睡眠监测仪、心贴、主动降噪耳机等多个品类,可以满足不同行业、不同领域细分人群的产品组合需求。

乐心自2011

年起搭建智能健康云平台,打造全方位的健康生态体系。

为强化用户粘性、丰富硬件之外的健康服务内容、延展自身业务领域,公司从2011年起开始云平台的研发,并基于云平台开发了PC端、IOS、Android等多款终端应用,成功推出了“乐心运动”、“乐心健康”、“乐心医生”等产品。基于自身软硬件产品的数据采集功能、利用先进的大数据分析能力,乐心现已实现公司产品、用户以及第三方健康服务的无缝链接,能够为用户实现预防、治疗、康复、健康促进等个性化的健康服务和保障。

根据调研反馈,截至

19

年末,乐心云平台注册用户超过2000

万,日活用户超过30

万。

全球医疗认证资质+传感器技术积累构筑公司护城河

公司全系列产品具备全球医疗认证资质,专业化医疗器械产品具有核心竞争力

根据公司18年年报,公司全系列产品具备中国CFDA认证、美国FDA注册认证、欧盟CE认证、韩国GMP认证、日本《指定外国制造事业者指定书》等医疗认证资质,安全性和精密度达到国家二级医疗仪器的标准。

在国外销售市场,销售医疗级产品的终端品牌需要找到具备医疗认证资质的ODM

厂商进行产品设计和贴牌生产;在国内销售市场,主流的同类产品中,只有乐心的产品通过了中国CFDA

认证,对于医疗机构、保险公司、有医疗健康需求的客户来说,公司的专业化医疗检测设备具备独特的竞争力。

中国食品药品监督管理总局(CFDA

)认证:

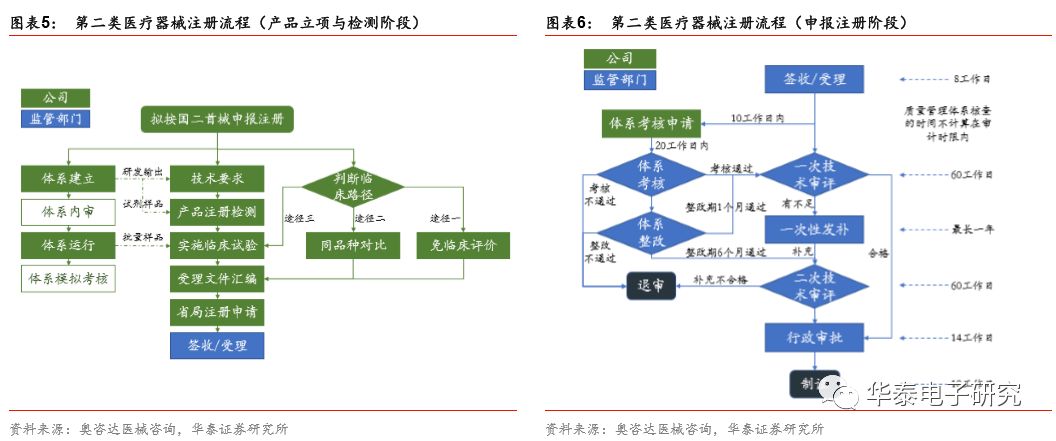

CFDA的医疗器械注册是按照国家法定程序,对企业拟上市的医疗器械产品的安全性、有效性及其结果进行系统、全面的评价与审核,并决定是否同意申请注册。CFDA对于第一类医疗器械(低风险,常规管理)实行备案管理,对于第二类医疗器械(中风险,严格管理)、第三类医疗器械(高风险,特别严格措施管理)实行注册管理。

CFDA的医疗器械注册流程主要分为三个阶段:企业产品立项与体系建立;于CFDA指定实验室进行相关测试;文件申报及CFDA审评与取证。第一、二阶段需要4-7个月左右(不含产品开发过程时间);如需临床试验预计需要6个月-1年左右(视产品而定);第三阶段需要至少5个月;总体来看

,

CFDA

的医疗器械注册至少需要1

年(不含产品开发过程时间、临床试验时间),认证门槛较高。

美国食品药品管理局(FDA

)认证:

FDA是美国联邦政府授权,专门从事食品与药品管理的最高执法机关,只有通过FDA认证的医疗器械、保健品、食品、药品、化妆品才能在美国进行商业化临床应用。医疗器械在美国上市前需要5个步骤:器械分类(I类、II类、III类);选择正确的上市前递交(510(k)、PMA等);为上市前递交准备适当的资料;将上市前资料递交给FDA,且在FDA审核期间与其工作人员保持联系;完成企业登记和器械列名。

医疗器械的

FDA

认证,单是生产认证都要半年到九个月,具有较高的门槛。

公司具备传感器等核心器件的自主研发能力

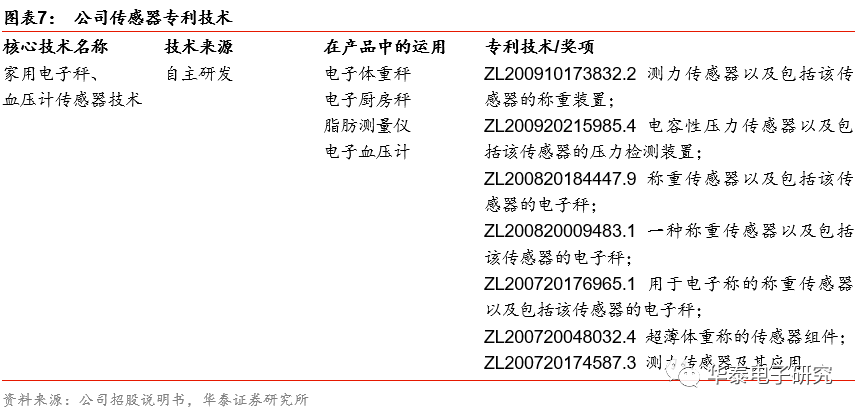

公司做传感器起家,凭借连续多年稳定的研发投入,具备传感器等核心器件的自主研发能力,积累了大量核心部件的算法能力。

公司具有自主的家用电子秤、电子血压计的传感器研发、设计与制造能力,并经过多年的技术积累,掌握了其核心技术,精密度较高且性能稳定,不易受外界温度变化的影响。

公司申请电子传感器技术专利,并广泛运用于公司产品中,实现规模化生产。

公司未来将持续加强对核心部件和算法的优化,增强在生物信号传感等方面的研发创新能力。

公司2018年实施股权激励,2019年制定高管薪酬考核目标

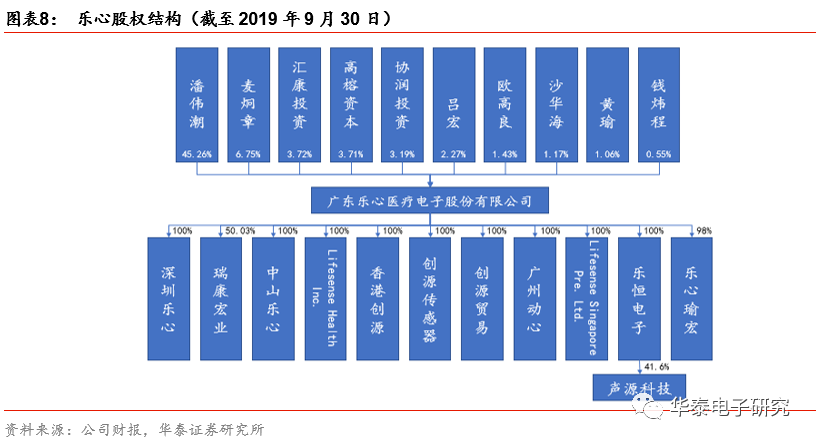

截至3Q19,公司的第一大股东和实际控制人为潘伟潮,持股45.26%;第二大股东为麦炯章,持股6.75%。管理团队中,潘伟潮、麦炯章为公司创始人,其中潘伟潮担任董事长,麦炯章担任董事、总经理,二人均具有丰富的医疗健康电子产品行业从业经验;此外,公司董事李延兵任职于中山大学附属第一医院,兼任广东省医学会糖尿病分会主任委员、中华医学会糖尿病分会委员等职位;公司副总经理潘农菲曾在长城国际、大展集团、微软、腾讯、大疆任职,具有丰富的国际化与软硬件互联网经验。

公司于2018

年9

月实施股票期权与限制性股票激励计划。

激励对象为副总经理潘农菲等5位高级管理人员、张永章等43位核心技术/业务人员,共计48人。激励计划拟授予激励对象股票期权280万份(其中预留28万份),占公司总股本的1.48%;拟授予激励对象限制性股票120万股(其中预留12万股),占公司总股本的0.64%。授予的股票期权/限制性股票分三期行权/解除限售,每期行权/解除限售的比例分别为40%、30%、30%。

首次授予的股票期权/限制性股票的三个行权期/解除限售期的业绩考核目标分别为:以2017年净利润为基数,2018年净利润增长率不低于20%;2019年净利润增长率不低于50%;2020年净利润增长率不低于90%。2018年公司归母净利润2401.59万元,相比于2017年增长34.61%,满足第一个行权期/解除限售期公司层面业绩解锁条件。

2019年6月公司制定高级管理人员薪酬考核方案(2019年-2021年),将高级管理人员的个人薪酬与公司战略发展相结合,作为公司2018年股票期权与限制性股票激励计划对象中的现任高管在2019年、2020年个人层面的绩效考核指标,其中包括现任总经理、副总经理、财务总监、董事会秘书。考核指标为公司19年营业收入9-10亿元、归母净利润2800-3200万元;2020年营业收入13-15亿元、归母净利润8000-10000万元;2021年营业收入18-22亿元、归母净利润16000-20000万元。

3Q19单季度收入创新高,费用控制助推利润率回升

2019

年前三季度公司营收增速回升。

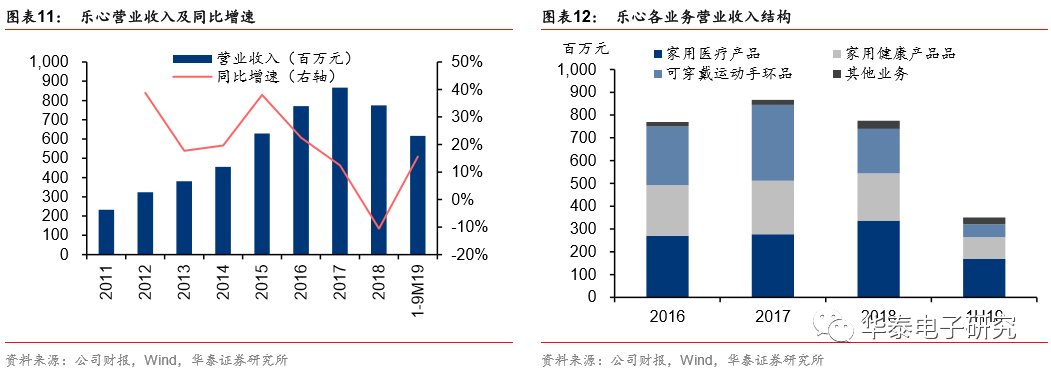

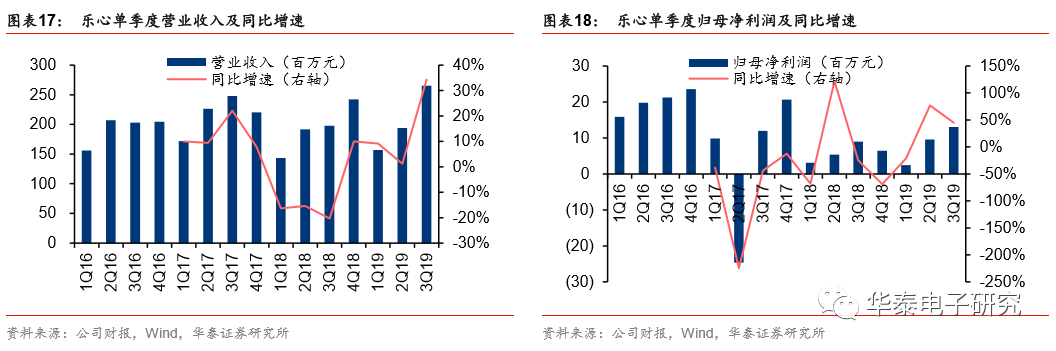

公司营收从2011年的2.33亿元增长至2017年的8.67亿元,年复合增长率达24.47%,2018年营收7.75亿元,同比下降10.56%,主要系国内智能手环品类竞争激烈,公司内销营业收入下降所致。2019年公司聚焦医疗健康领域形成差异化竞争优势,前三季度营收6.16亿元,同比增长15.61%,增速回升。

1H19家用医疗产品收入占比近五成,保持持续增长。公司产品主要分为家用医疗产品(包含脂肪测量仪、电子血压计等)、家用健康产品(包含电子体重秤、电子厨房秤等)、可穿戴运动手环、其他(包含营养秤、行李秤、硬币秤等)。其中家用医疗产品收入持续增长,1H19收入1.69亿元(同比增长14.19%),收入占比48.17%,毛利率26.49%。家用健康产品收入保持稳定,1H19收入0.96亿元(同比增长10.34%),收入占比27.28%,毛利率17.24%。可穿戴运动手环收入由于行业竞争激烈出现下滑,1H19收入0.57亿元(同比下降33.89%),收入占比16.29%,毛利率32.32%。

1H19

以ODM

模式为主的外销营收稳定增长,内销市场由2C

向2B

拓展。

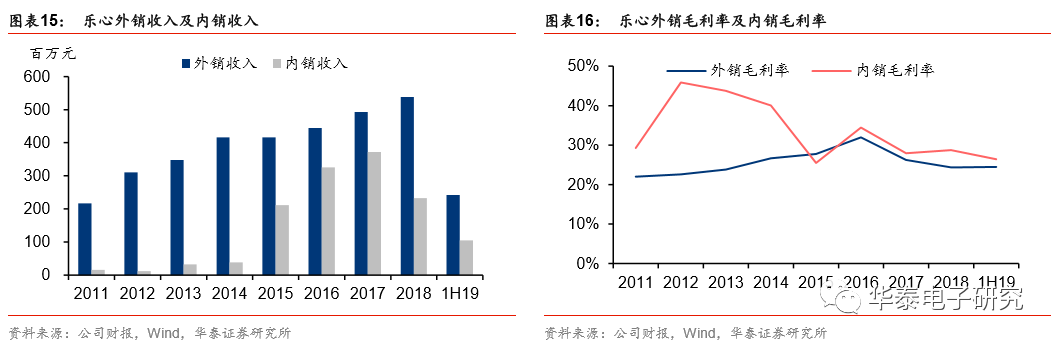

公司产品的销售分为国外市场销售和国内市场销售,其中国外市场销售以ODM/JDM模式为主;国内市场以自有品牌为主,面对近两年小米、华为等3C品牌厂商在可穿戴市场的激烈竞争,公司内销收入在18-19年有所下滑、营销费用走高,于是在维护自身2C品牌市场的同时,乐心开始借助医疗认证资质优势走差异化竞争路线,现已成功开拓了与部分保险机构、医疗保健机构的业务合作,拓展2B市场。公司1H19外销收入2.42亿元,同比增加6.66%,外销业务毛利率24.51%;公司1H19内销收入1.05亿元,同比下降1.96%,内销业务毛利率26.41%。

得益于2B

市场的成功开拓,公司3Q19

营收创单季新高。

3Q19乐心营业收入达到2.65亿元,同比增长34.25%,创上市以来的新高,主要是得益于公司聚焦为行业客户提供健康IoT和智能健康整体解决方案战略的逐步落地。

基于差异化竞争战略,公司17

年起开始严控费用,2Q19

、3Q19

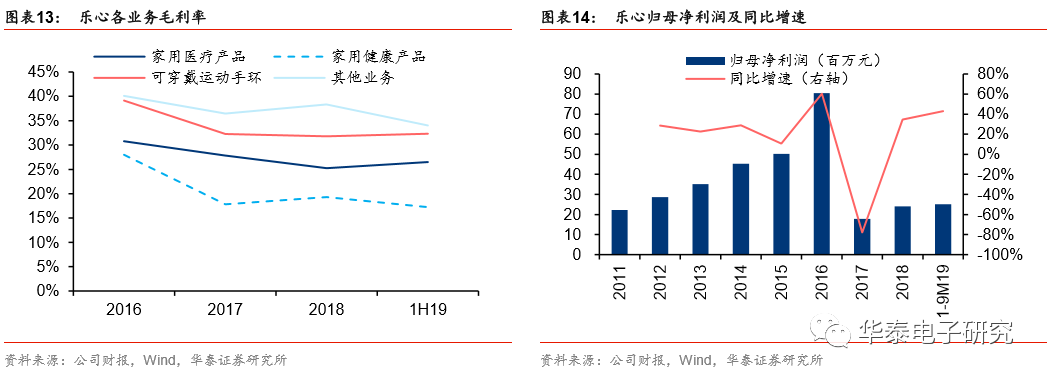

归母净利润同比大幅增长。

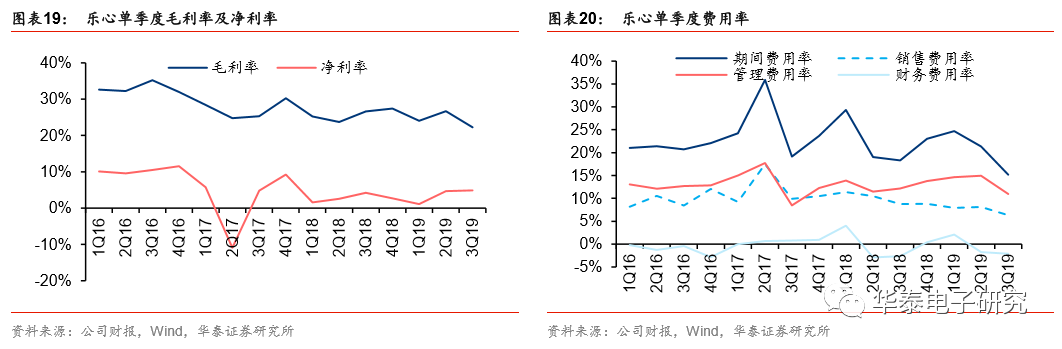

2016年上市以后,为开拓2C产品的国内销售市场,公司大幅增加投入,曾在2017年5月重金聘请偶像艺人陈伟霆担任大陆地区运动手环形象代言人,导致2Q17公司期间费用率大幅提升。2017年末公司调整发展战略,聚焦医疗健康领域,积极开拓2B市场,严格控制各项费用,提前结束了与陈伟霆的代言协议。2Q19、3Q19乐心的期间费用率下降至21.35%、15.17%,较2Q17的高点分别下降14.53pct、20.71pct,基于开源节流两方面的努力,公司2Q19归母净利润956.31万元,同比增长77.19%;3Q19归母净利润1306.03万元,同比增长44.98%。

家用医疗设备:具备全球医疗认证资质,形成核心竞争力

家用医疗设备快速增长,智能化、可穿戴、多功能、远程医疗是发展趋势

家用医疗设备是指适用于家庭使用的医疗设备,区别于医院使用的医疗设备,其具有操作简单、体积小巧、携带方便等特征。家用医疗设备产品种类繁多,主要应用于检测、治疗、康复等领域,常见的家用医疗设备有血压计、血糖仪、电子体重秤、脂肪测量仪、牵引器、制氧机等。以前受限于技术水平,家用医疗设备市场一直由欧美日进口企业主导,包括欧姆龙、罗氏、强生、飞利浦等;随着家用医疗设备市场规模的不断扩大,鱼跃、三诺、九安、乐心等国内企业纷纷发力这一领域。

在人口老龄化加剧及居民消费升级等因素的推动下,人们对于健康管理的重视程度越来越高,我国家用医疗设备市场快速发展。根据医械研究院数据,我国家用医疗设备市场规模从2015年的480亿元增长至2018年的948亿元,年复合增长率为25.46%。老年人常见病、慢性病的日常护理和治疗主要以社区和家庭为主,病人群体需要在出院以后使用各种家用医疗设备进行持续性治疗,为家用医疗设备市场带来巨大商机。

未来家用医疗设备产品将朝着智能化、可穿戴、多功能及远程医疗方向发展。

智能化是指赋予产品数据传输、数据储存及数据分析功能;可穿戴是指家用医疗设备以手环、手表等可穿戴设备的形式存在,对用户进行长时间的动态健康数据监测;多功能是指家用医疗设备同时具备多种功能,比如一个设备同时兼具测量血压、脂肪、血糖等功能;远程医疗是指智能化的家用医疗设备在终端搜集用户的个人健康数据后,将数据传输至云平台,再传送至相应的医生,由医生出具初步的诊断或直接在线回答用户的健康咨询。

乐心侧重检测类家用医疗设备,包括体脂秤、血压计、血糖仪等

公司的体脂秤可为用户提供体重、脂肪含量等数据监测。

以乐心智能体脂秤S12为例,除体重数据外秤面显示屏还可直接显示体脂率、肌肉量、水分含量、骨骼量四项重要数据;同时,S12严选26项数据深入展现身体信号,为身体健康提供科学的数据参考;通过各项身体数据检测结果,测出用户的实际身体年龄数据,细致评估用户的身体情况。