主要观点

2017年H1营收9.44亿(+3.15%),归母净利9.45亿(+849%),利润大增因出售北生研及长春祈健股权获得投资收益7.82亿;扣非净利1.89亿(+120%)。血制品营收6.94亿(+7.81%),归母净利2.17亿(+14.58%)。血制品业绩增长一是因为采浆量增长:16年采浆683吨(+17%);二是因为成都蓉生优化工艺、控制成本费用,提升了毛利率、净利率水平。本期疫苗业务1-4月营收仍包括在合并报表内,与去年同比减少2个月并表时间,造成营收增速被低估。两大疫苗公司交易基准期为2016年11月,交接期为2017年4月底,这段时间内的疫苗公司亏损由中生股份承担。

公司分别以14.03亿、4.03亿转让北生研100%股权和长春祈健51%股权,同时成都蓉生以3.61亿置入贵州中泰80%股权。剥离北生研、长春祁健减轻了上市公司财务压力,减少了折旧和摊销费用,并且减去了疫苗业务的亏损,增厚了业绩。置入贵州中泰则是血制品业务注入的第一步。

三大所的血制品业务即将按承诺注入成都蓉生,中生集团2016年共采浆1171吨,总量为全国第一。三大所的浆站资源在整合后有望得到优化,提升采浆能力。另外,重组也有利于提高血浆利用率,并优化三大所的内部管理,提升吨浆净利润。

公司的十三五计划给出了2020年采浆量达到3000吨的宏伟规划:通过拓展浆站、提升浆站采浆水平力争内延采浆量突破2400吨;利用上市公司平台,通过收购方式实现外延采浆600吨。以稀释后的股权对应上市公司权益浆量为2000吨,复合增速约26%。上半年成都蓉生18个在营浆站采浆380.5吨(+17.5%),低于2020年3000吨采浆所需要的26%年化增速。

资产重组、业务整合不及预期;采浆量增长不及预期。

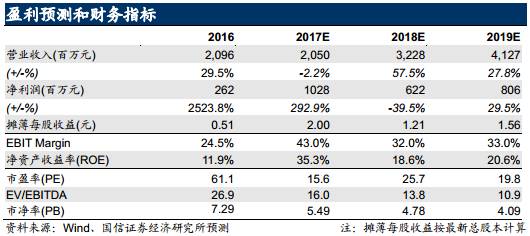

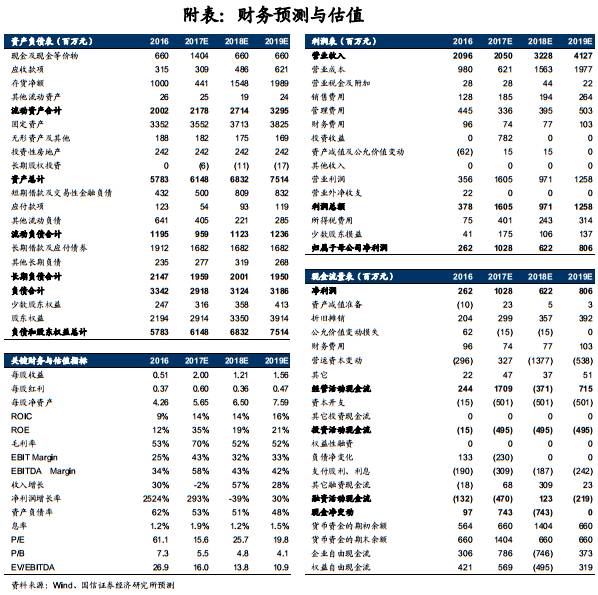

上半年采浆增速未达到2020年3000吨采浆所需的26%,成都蓉生采浆增速仅为17.5%。1)考虑到未来全行业采浆增速整体可能下调,因此适度下调天坛采浆年化增速至22%。2)假设第四季度三大所合并报表。3)17年获得出售北生研和祈健的投资收益。维持天坛生物“增持”评级,估计17-19年营收分别为20.50/32.28/41.27亿,净利润估计为10.28/6.22/8.06亿,对应EPS为2.00/1.21/1.56元,对应当前股价PE为15.6/25.7/19.4X。

血制品分部:采浆量稳步提升,净利率持续改善

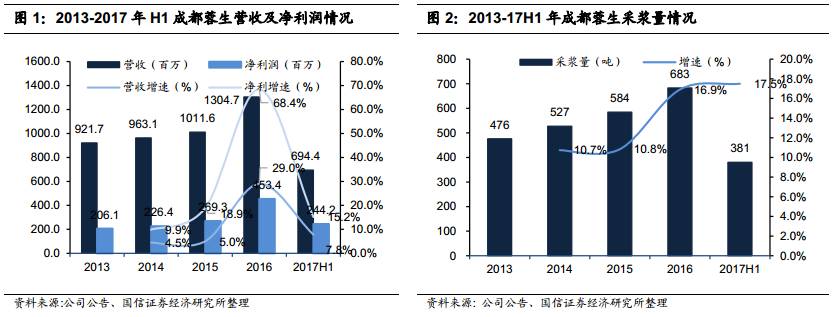

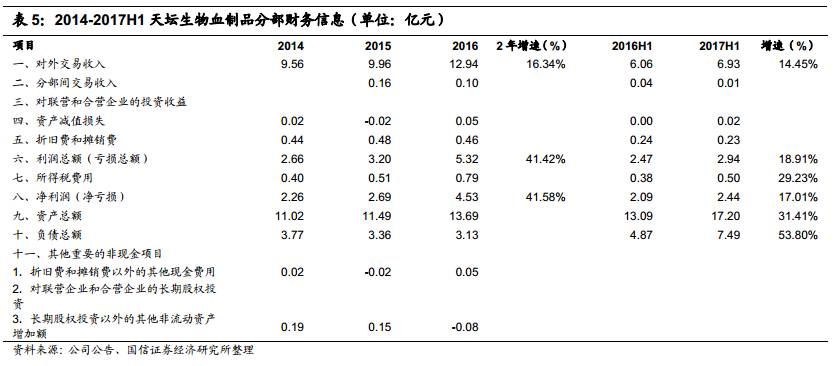

营收、净利润保持增速。2017年H1公司血制品分部实现营收6.94亿(+7.81%),归母净利2.17亿(+14.58%)。作为中生集团旗下盈利能力最强的血制品企业,成都蓉生13-16年营收复合增速12.3%,净利润复合增速30.0%;在17年H1也保持了15.2%的净利润增速,13年来成都蓉生的净利润增速均高于营收增速。

拓展浆站,采浆量稳步提升。成都蓉生2016年H1的采浆量为380.51吨(+17.50%),保持了较快的增速。14-16年采浆量的增速分别为10.7%、10.8%和16.9%(14-16年采浆量为公告披露,13年采浆量根据白蛋白批量估计),均低于全国采浆量的增速,原因在于成都蓉生12-14年没有新增浆站,11年之前的16家老浆站提升潜力有限。公司近年来积极开拓新浆站:15年蓬溪和南部浆站开始采浆,16年莘县浆站获批采浆——新浆站的开拓使16年之后采浆量有了快速提升;另有四川富顺浆站、宜宾浆站获批建站——成都蓉生的“主场”四川是采浆大省,未来仍有新批浆站、扩展浆源的空间。

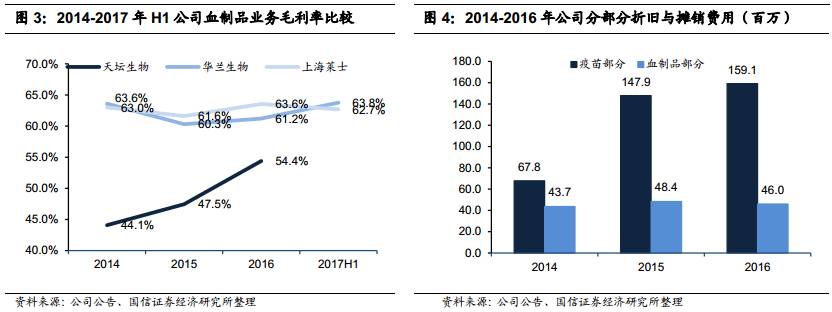

毛利率、净利率持续改善。公司的毛利率、净利率水平一直低于行业平均水平;产品收率偏低及成本费用偏高导致盈利能力偏低。近年来积极开展提质增效工作,持续强化生产精细化操作和生产工艺参数优化,产品收率同比有所提升;通过强化预算考核等措施,有效降低了成本费用。14-16年血制品毛利率分别为44.1%、47.5%和54.4%,利润水平有了显著提升。由采浆量估计16年成都蓉生的投浆量为609吨,由此估计吨浆净利为74万/吨,较15年仅50万/吨的净利水平有大幅上升;除去16年血制品大约10%的涨价水平,公司的工艺改进、成本及费用控制取得很大成效。

VIII因子获批后将进一步提升吨浆利润。目前成都蓉生实际生产的血制品品种较少,只有白蛋白、静丙、破免和乙免四类,血浆利用率低于华兰生物、上海莱士等企业。华兰生物的吨浆净利约为100万/吨,凝血因子类产品贡献是重要原因。成都蓉生的血源VIII因子生产注册纳入优先审批品种,若在17年下半年获批生产,将进一步提升血浆利用率,18年吨浆净利有望达到80万/吨以上。

剥离疫苗业务、置入贵州中泰:重组稳步进行

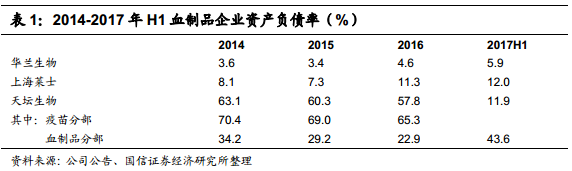

剥离北生研和长春祁健,折旧损失减少。17年5月,公司以14.03亿、4.03亿分别转让北生研100%的股权和长春祁健51%的股权,剥离了所有疫苗业务;同时成都蓉生以3.61亿置入了贵州中泰80%的股权。相较于其他血液制品企业,天坛的资产负债率一直在60%左右,居高不下;其中疫苗部分负债率高,给公司带来了沉重的财务压力。相对而言,血制品分部(成都蓉生)资产负债率较低。并且疫苗部分也带来了大量的折旧、摊销费用,在亦庄项目大量的转固后,这一费用将会更高。我们估计未来几年北生研的折旧和摊销费用将达到2.5亿/年,剥离后上市公司的折旧与摊销费用将大幅减少。

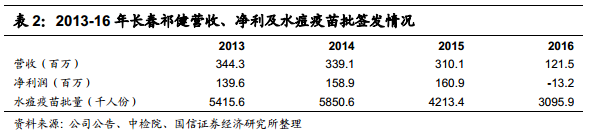

疫苗业务营收、利润下滑,剥离后增厚利润。近年来,长春祁健的水痘疫苗批量逐年萎缩,营收也持续下降。受16年山东疫苗事件影响,疫苗实行“一票制”,这使原本主要依靠经销商代理销售的长春祁健销售量腰斩;另外,由于经销商被取消疫苗经营资质及退货问题,造成长春祈健资产减值损失巨大,16年1-11月资产减值损失达3132万(15年全年为-265万);加之产量减少,单位成本上涨约63%,长春祁健16年产生亏损。并且北生研(母公司疫苗业务)也持续处于亏损状态,2016年1-11月亏损1.11亿。疫苗分部2016年共亏损1.50亿,剥离北生研及长春祁健后增厚利润。

贵州中泰规模较小,浆站采浆能力较弱。贵州中泰主要生产白蛋白和静丙两种产品,16年营收5624万,净利润458万。现共有两个采浆的浆站(均在江西),一个在建浆站(贵州施秉),2016年采浆25.03吨,平均每个浆站采浆量仅为12.5吨。重组完成后,在成都蓉生血源管理和资源优势的支持下,平均采浆量有望获得较大提升。参考同在江西的博雅生物,一般浆站科获得30吨以上的采浆,预计贵州中泰在江西的两个浆站经过充分开发可以贡献60吨采浆量。同时,通过成都蓉生的技术输出,也可以提高贵州中泰的血浆利用率,提高吨浆利润。

三大所注入在即,千吨国家队现身

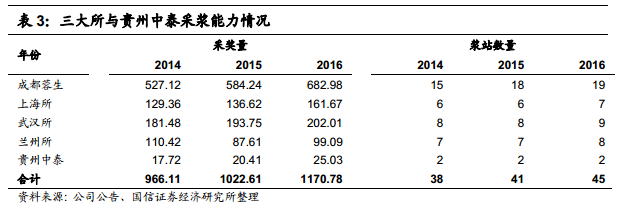

三大所采浆量低于平均,具备一定增长空间。公司公告承诺在2018年3月15日之前解决同业竞争,将上海所、武汉所、兰州所的血制品业务以作价入股方式注入成都蓉生。公告中披露了中生股份旗下血制品公司的采浆能力。中生股份16年采浆量达到1171吨,三大所+贵州中泰合计487吨(权益浆量482吨),增速为11.2%,低于成都蓉生的16.9%。从浆站平均浆量来看,成都蓉生为38吨,而上海、武汉、兰州所以及贵州中泰分别只有23.1、22.4、12.4和12.5吨,低于全国约29吨的平均单站采浆量。上市公司体系下的成都蓉生平均采浆量明显高于中生旗下的其他公司,重组整合之后,以成都蓉生为主导,优化三大所和贵州中泰的采浆管理,有望提升现有浆站的采浆能力。

剥离/注入稳步推进,大概率在承诺期内完成。三大所的血制品业务已剥离并分别成立上海、武汉、兰州血制品公司,据天坛生物5月20号公告显示,三家血制品公司已基本完成变更或获取新的药品生产许可证、通过GMP认证、变更产品文号等工作。三家血制公司还需进一步完成土地、房产等产权过户等工作。根据目前的血液制品业务资产剥离进展,公司预计在2017年四季度启动下一步资产注入工作,以彻底解决同业竞争问题。

十三五规划:剑指3000吨采浆量。按照此前公告披露的上市公司的发展计划,在十三五期间,通过提升单站采浆量和拓展浆站数量积极促进浆量的内生增长,力争至十三五末实现内延采浆量突破2,400吨,重点加快湖北、湖南、四川、云南、江西等区域的浆站布局。同时利用上市公司平台,通过收购的方式,实现对浆站资源的进一步开拓,至十三五末,力争通过收购的方式实现外延采浆量600吨。内生加外延合计实现3000吨的采浆量。重组后上市公司对成都蓉生的股权估计稀释为67.7%,以稀释后的股权对应上市公司权益浆量为2000吨,复合增速约26%。

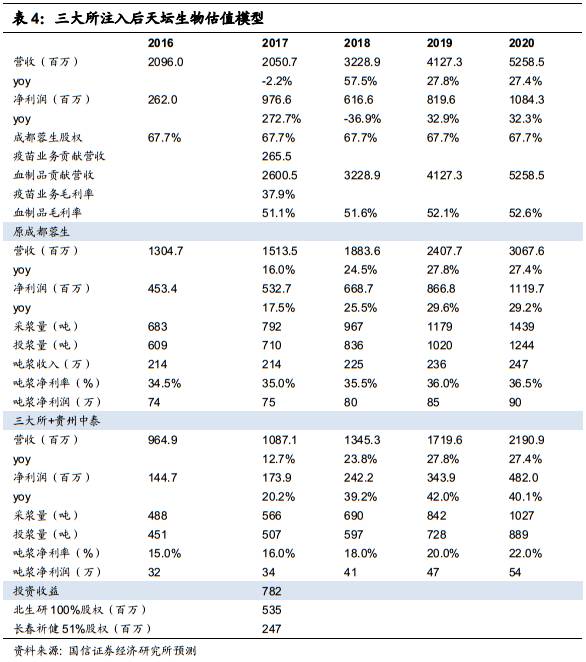

多重假设下,预计营收稳健增长,净利润较高速增长。假设:1)年内血制品完成注入;2)三大所的全年营收和利润的1/4合并报表;3)模型中考虑吨浆净利逐渐增加。4)天府生物城永安血制建设项目在未来三年完成,每年约5亿固定资产投入。5)17年采浆增速下调为16%,17~19年从26%下调至22%。6)未来三大所注入后上市公司持有成都蓉生股权约为2/3。估计天坛生物17年归母净利润达到10.3亿,其中血制品估计占3.9亿左右,到2019年估计净利润达到8.2亿。

附表:财务预测与估值

独立性声明

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。