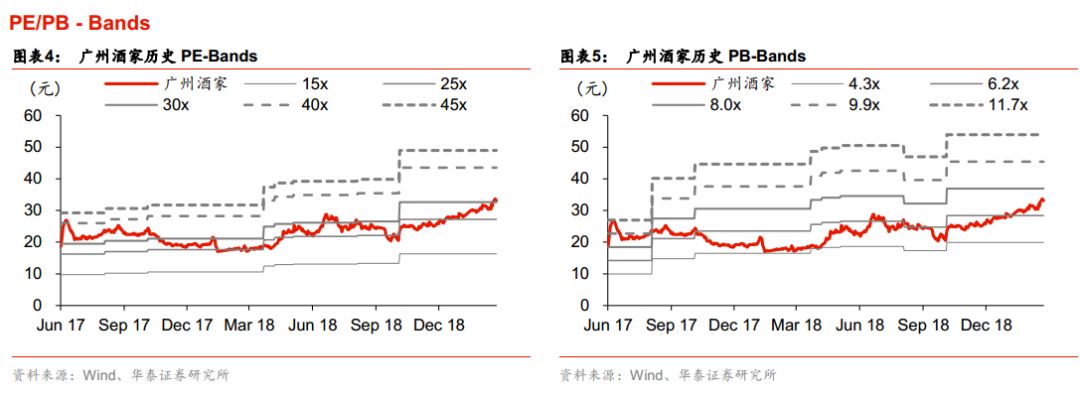

核心观点

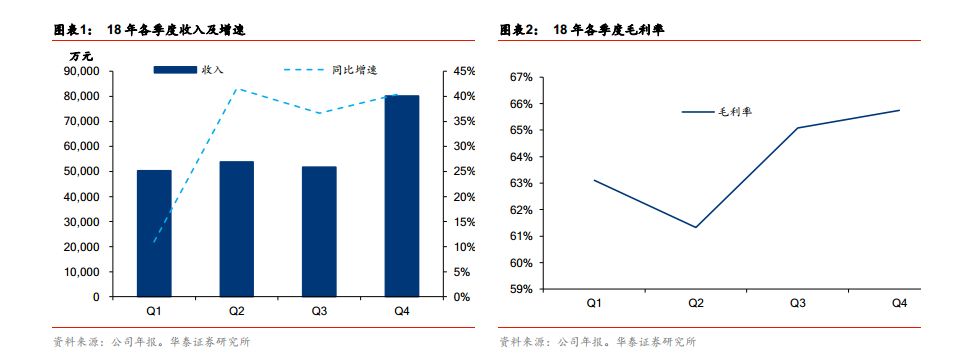

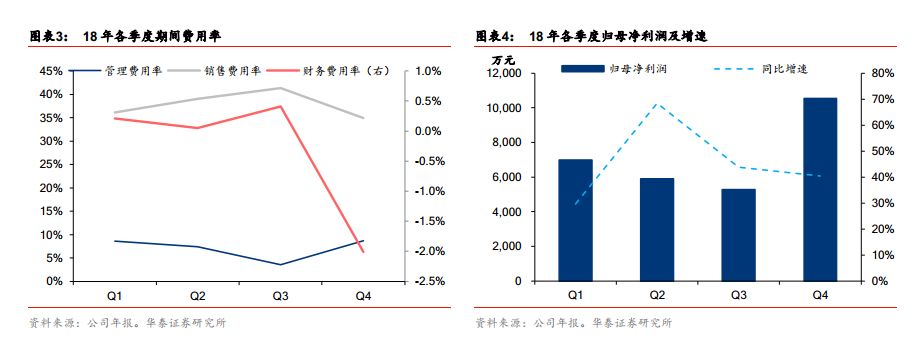

Q4维持高速增长,线上占比增加驱动毛利率提升

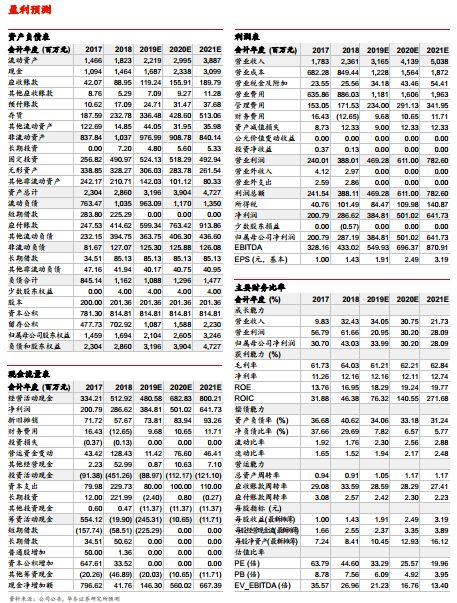

18

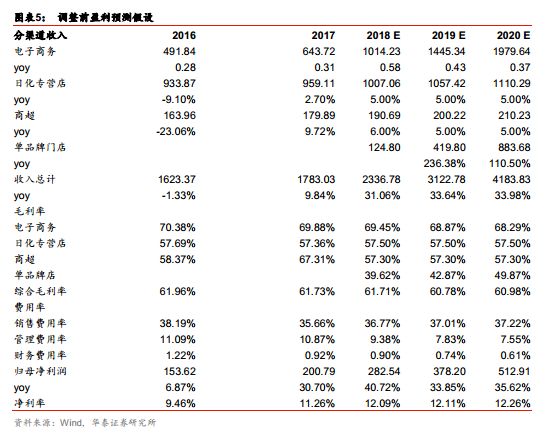

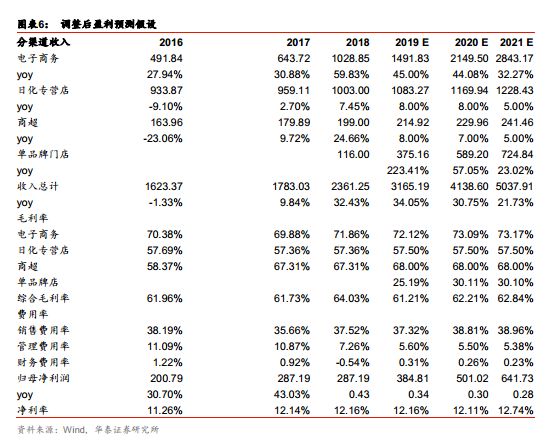

年营收

23.61

亿

/+32.43%

,归母净利润

2.87

亿

/+43.03%

,符合预期。线上占比提升驱动毛利率同比提升

2.3pct

至

64.03%

,销售费用率

37.52%/+1.86pct,

管理费用率

7.26%/-1.32pct

,财务费用率

-0.54%/-1.46pct

。

Q4

收入

8.01

亿

/+40.62%

,归母净利润

1.05

亿

/+40.46%

,线上渠道高增长,业绩持续加速。优资莱首批铺货信用账期及珀莱雅应收账款增加,应收账款

9607

万

/+99.82%

;经营现金流量净额

5.13

亿

/+53.47%

,高于

2.87

亿的归母净利,盈利质量较高。公司深耕

CS

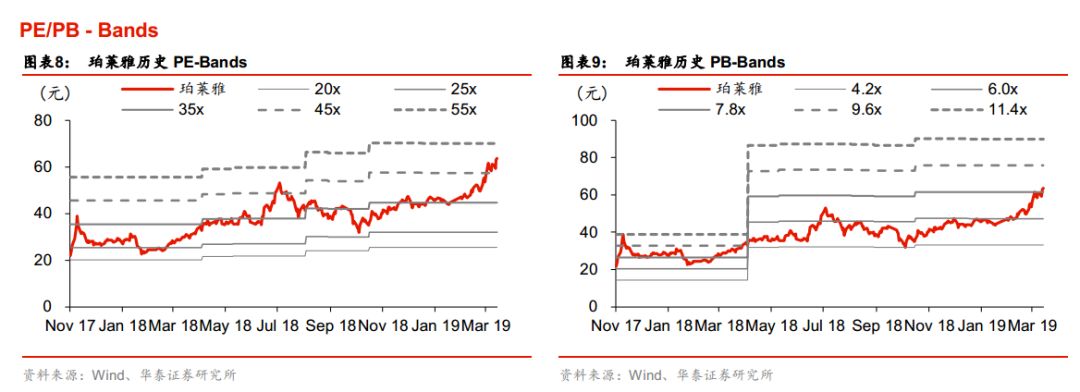

渠道品牌知名度较高,电商渠道高速增长,目标价

66.97-68.89

元,维持买入。

电商渠道收入高速增长,主力品牌珀莱雅优化升级

公司在天猫等直销平台重点加强新品开发、内容营销、社群营销、爆款打造,对京东、唯品会等分销平台加强产品结构优化、流量运营,18年电商营收10.28亿/+59.91%,占比提升至43.57%;日化专营店渠道营收10.03亿/+7.45%,占比42.52%;商超渠道营收1.99亿/+24.66%,占比8.45%;2018年优资莱单品牌店营收1.16亿,占比4.90%。18年珀莱雅品牌营收占比88.77%,同比增32.38%,公司与专业研发机构共同开发功效性专利科技产品,推出海洋安瓶修护等新系列,并与微博、微信、抖音等深度合作、整合互动营销,品牌年轻化升级,充分迎合年轻群体消费需求。

组织、研发、供应平台化建设奠定长期发展基石

组织层面,公司建立产品研发、设计、采购、市场、销售协同作业机制,高效、快速响应各事业单元业务需求;大量启用80/85后年轻人,大力引进服装、淘宝运营、策略公司背景跨行业人才,建立中高管股权激励、各业务模块超额分享、内部创业合伙人等多元化激励机制,充分调动员工积极性,彰显管理层灵活、进取理念,奠定长期发展底蕴。获批“2018年度国家知识产权优势企业,参与/牵头制定多项国家标准,业内研发地位领先;推行精细化管理,上线供应商协同系统、持续聚焦自动化设备投入和智能化、信息化管理等,上下游之间响应速度和服务质量持续提升。

引进人才、发力电商、品牌升级,业绩高增长,维持买入评级

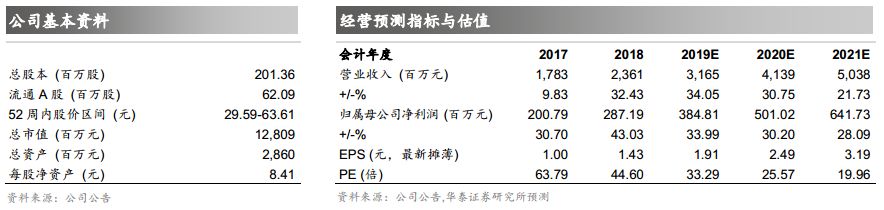

我国化妆品行业有望长期繁荣,孕育大市值国货化妆品企业。公司精准定位低线城市年轻女性群体,上市后大力引进人才、发力电商、品牌优化升级,前期依托渠道红利、营销投放有望实现份额的快速抢占,借助资本市场先发优势,研发、供应、品牌、渠道四维度综合实力将不断提升。原预计

18-20

年

EPS1.41/1.89/2.56

元,微调

19-20

年业绩,增加

21

年预测,预计

19-21

年

EPS 1.91/2.49/3.19

元,同比增

34%/30%/28%

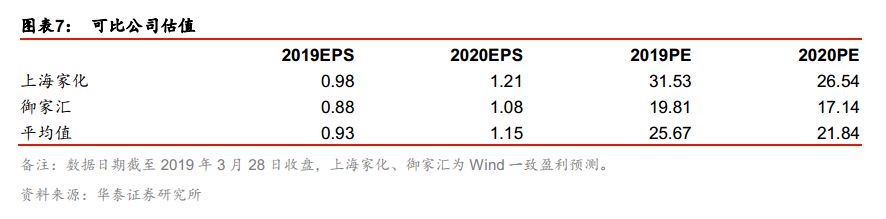

,可比公司

19

年平均

PE26

倍,公司深耕

CS

渠道品牌知名度较高,电商渠道高速增长,给予

19

年

35-36

倍

PE

,目标价

66.97-68.89

元,维持买入评级。

风险提示:

关键人才流失、电商渠道增速下滑。

电商高速增长,研发供应实力不断进阶

免责声明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华泰证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。