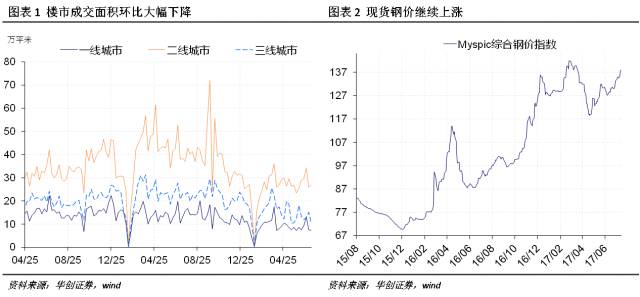

上周楼市日均成交面积环比大幅下降,截至上周五,30大中城市商品房日均成交面积44.52万平方米,整体同比下降40.29%,一二三线城市分别下降44.69%、29.93%、54.92%;整体环比下降8.49%,其中一线城市下降3.57%,二线城市小幅上涨3.35%,三线城市大幅下降31.20%(图表1)。土地成交方面,7月上旬,100大中城市土地成交面积1700.5万平方米,较去年同期的1652万平方米小幅增长2.9%。

截至7月14日,本月30大中城市地产销售652.23万平方米,较6月同期的722.39万平方米下降9.7%,同比下降30.13%,预计6月地产销售的环比回升将在7月重回跌势,但受去年7月的低基数影响,同比降幅将有小幅收窄。土地市场方面,近期各地土地供应开闸,一线城市和南京、重庆等二线城市纷纷密集推地,受此影响,7月上旬100大中城市成交土地面积环比回升35%,同比小幅增长2.9%。土地成交面积大幅回升,但成交土地平均溢价率较6月下降15.5%,土地成交溢价率环比连续走低,表明近期土地成交的回暖主要是集中推地的原因。我们仍然维持资金约束是制约年内地产投资的关键的判断,截止7月6日的统计发现,证监会共终止或中止审查43家公司的公司债发行,其中涉及房地产行业共13家公司,占比居首,鉴于融资渠道全面持续收紧,地产调控有扩容之势,我们维持地产投资年内高点已过的判断。

上周六大发电集团日均电力耗煤量环比大幅回升,6大发电集团日均耗煤量68.49万吨,环比上升11.26%,同比上升10.04%。南华工业品指数收于1920.77点,环比上涨1.73%。截至上周五,钢价指数收于137.83点,环比上升2.49%(图表2)。上周螺纹钢期货价格环比上升5.64%,粗钢价格环比上涨3.66 %。截至上周五,国产铁矿石价格继续上涨,环比上涨1.1%,进口铁矿石价格环比上涨2.5%,库存方面,上周6大发电集团煤炭库存环比下降1.33%,同比大幅上升10.59%;螺纹钢库存环比小幅下降0.61%,同比上升7.47%。

上周6大发电集团日均电力耗煤量环比大幅回升11.26%,但从电力耗煤的季节性规律来看,受全国高温天气影响,7、8月电力耗煤为年内高点,尤其是7月,日均电力耗煤同比增速平均为8.98%,近期最强高温天气袭击全国,全社会用电需求大幅增加,预计7月电力耗煤整体将维持在高位水平。上周,期货市场暴涨和低社会库存带来的钢价上涨延续,利润高位下钢企开工率继续攀升,后期供应压力增加,需求端受高温天气压制,整体需求处于偏弱月份,在缺乏基本面支撑的情况下,现货钢价上涨主要受期市带动,同时,钢企大幅抬价对现货钢价起到一定支撑。展望后市,库存环比跌幅在逐渐收窄,需求疲弱,短期内钢价预计将维持高位调整。

上周四,农产品批发价格200指数收于92.85,环比下降0.17%,菜篮子产品批发价格200指数收于91.47,环比下降0.2%(图表3),食品价格下跌趋势有所收窄。从细项数据来看,上周猪肉价格环比微幅下跌0.05%;蔬菜价格环比上涨2.46%(图表4)。上周猪肉价格环比持平,蔬菜价格环比大幅上涨2.46%,是前期南方严重洪涝灾害减少供给所带来的持续影响,同时近期最强高温天气来袭,叶类菜容易腐烂,上市量减少,也对菜价起到一定支撑。展望后市,随着前期洪涝灾害影响减弱,夏季蔬收获期缩短,新菜供应回升,蔬菜价格上涨空间整体有限。

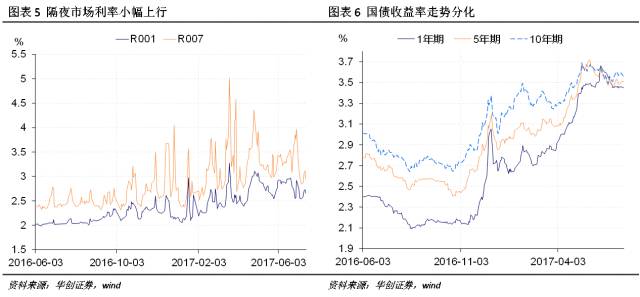

上周隔夜市场利率小幅上行。上周五银行间质押式回购利率R001收于2.6556%,环比上升11.79bp,R007收于2.9371%,环比上升9.47 bp(图5)。上周国债收益率走势分化,其中1年期、10年期国债收益率环比分别下跌0.69bp、2.60bp,5年期国债收益率上涨2.69bp(图6)。上周共有2800亿元逆回购到期,央行在连续暂停12日后重启逆回购操作,投放资金2100亿元,其中7天逆回购投放1700亿元,14天逆回购投放400亿元;上周四1795亿元MLF到期回笼,央行及时续作,超量开展3600亿元一年期MLF,上周央行公开市场净投放资金1105亿元。

央行在连续12个交易日暂停公开市场操作后及时转向,重启逆回购操作,维稳流动性的意图,资金面整体不会太松也不会太紧,市场流动性宽松程度有所收紧,资金利率小幅上升;央行超量续作MLF后,预计18日和24日共1780亿元MLF到期后央行将不再续作。上周金融工作会议决定设立国务院金融稳定发展委员会,强化人民银行宏观审慎管理和系统性风险防范职责,加强金融监管协调。同时,会议提出积极稳妥去杠杆,将国企去杠杆作为重中之重,对于地方政府债务增量提出的终身问责,倒查责任,这意味着强化监管问责指向未来五年的监管风格。

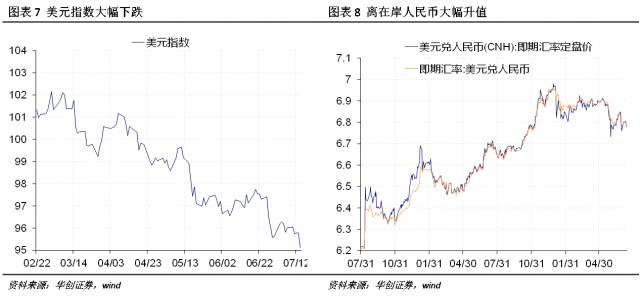

上周美元指数收于95.1254,环比下跌0.93%。上周面临内外部压力下,美元指数再度走跌。国内来看,6月通胀和零售数据大幅不及预期,耶伦国会证词偏鸽派等均对美元形成压制。上周公布的美国6月CPI同比1.6%,核心CPI同比1.7%,CPI创9个月最低,核心CPI跌至15年1月以来最低,大幅不及预期;6月零售销售环比-0.20%,连续两个月环比下行。上周耶伦国会听证会发言称通胀存在不确定性,利率无需进一步升高太多即可达到中性状态,联储9月加息概率进一步下降,美元指数创新低;外部来看,上周加拿大央行近7年来首次加息25个基点,加元大涨,也对美元造成压制。

上周五美元兑人民币即期汇率报收6.7842,环比下跌153bp;美元兑离岸人民币即期汇率收于6.7825,环比下跌205bp,离岸与在岸人民币汇率差较上周收窄到17bp(图8)。上周受美元指数大幅走弱影响,在岸和离岸人民币均大幅上涨,离在岸人民币汇差大幅收窄。从上周金融工作会议提出对外开放“稳”字当先,会议对人民币国际化、资本项目可兑换、推动金融业对外开放等的措辞都较为谨慎,多为稳步、稳妥,结合近一年来在相关领域的监管变化,也印证了在金融对外开放领域采取了更为审慎的基调。