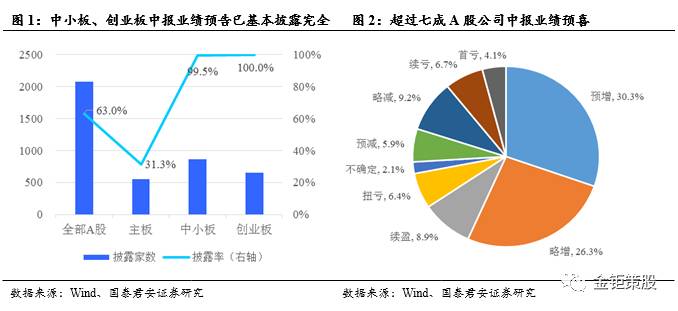

2017年上半年,中小板、创业板公司业绩整体稳中有降,外延并购业绩贡献仍然突出,部分权重股业绩欠佳拖累创业板。

中小创业绩预告基本披露完毕,

A

股超过七成上市公司中报预喜。

7

月

13

日,安琪酵母率先披露中期报告,拉开

A

股

2017

年中报披露大幕,二级市场也进入掘金中报业绩超预期个股的黄金窗口期。从披露情况看,截至

7

月

15

日,总计

2073

家

A

股上市公司发布了

2017

年中报业绩预告,整体披露率达到

63%

,中小板、创业板基本全部披露,可以对中小创公司上半年盈利情况提供较好参考。在所有披露业绩预告

A

股公司中,超过七成中报业绩预喜。

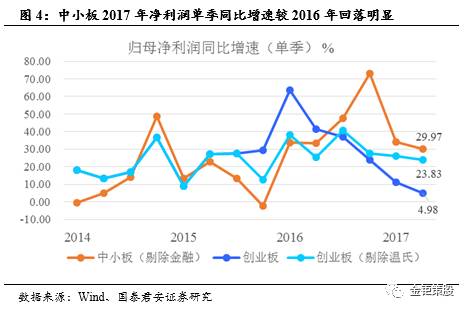

中小板、创业板业绩增速稳中有降。

我们参照中报业绩预告净利润上下限取均值方式作为上市公司中期业绩的估计值进行测算。结果显示,2017年上半年创业板(剔除温氏)归母净利润累计同比增速为23.60%,(对应16Q4/17Q1为31.68%/26.14%),整体稳中有降趋势;中小板(剔除金融)归母净利润累计同比增速31.82%(对应16Q4/17Q1为48.25%/34.76%),与一季度接近,但相较于2016年高增速有明显放缓;主板方面,中报净利润同比大增757.10%,但数据参考价值较为有限。整体来看,受外延并购监管趋严等因素影响,中小创上市公司2017年上半年盈利增速在持续下降。

获益于行业景气度回暖和低基数效应,传统周期性行业业绩延续了一季度以来的改善趋势。

具体行业来看,钢铁(净利润同比增长1182%)、国防军工(+882%)、机械设备(+272%)、采掘(+264%)和交通运输(+242%)业绩增速居前;另一方面,公用事业、农林牧渔和休闲服务等行业相对业绩承压。

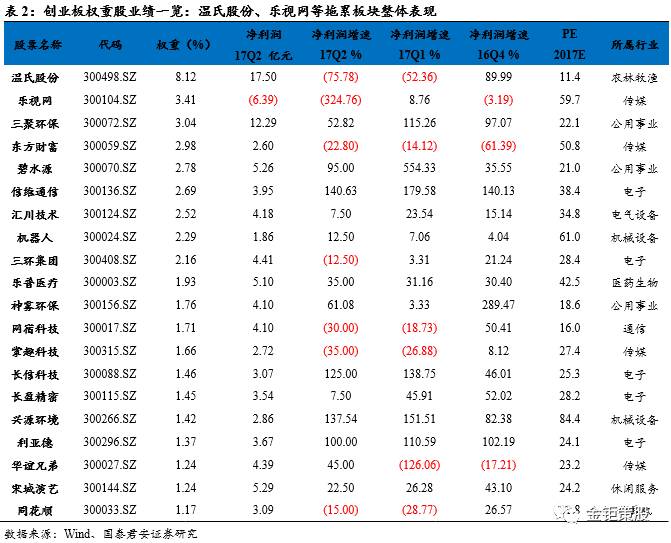

创业板权重股

业绩明显下滑,拖累板块整体表现。

在前20大权重股中,15家公司二季度净利润增速较一季度放缓,7家公司净利润同比下降。前两大权重股温氏股份和乐视网上半年业绩均大幅下降,东方财富、网宿科技和掌趣科技等TMT行业公司也有一定下滑;但另一方面,信维通信、长信科技和利亚德等电子行业优质白马股延续良好业绩表现,连续多个季度实现超过100%的业绩增长,成为创业板权重股整体低迷中的一抹亮色。

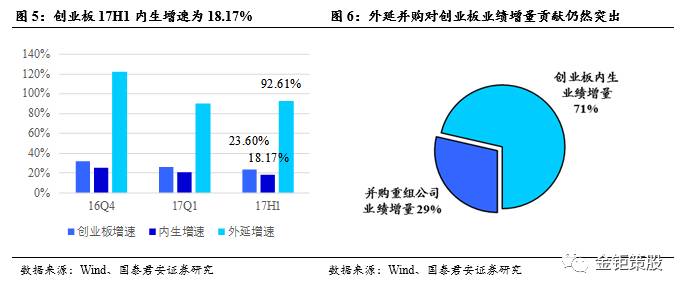

创业板外延并购业绩贡献依然突出。

中报报告期内,共有58家创业板公司完成重大资产重组,这部分公司在创业板中报业绩增量中贡献占比超过28%,剔除后创业板实际业绩内生增速将下降至18.17%(对应16Q4/17Q1为25.22%/20.71%)。随着并购监管趋严,未来对创业板公司内生增长能力要求将进一步提高。

中小创业绩预告基本披露完毕,A股超过七成上市公司中报预喜。

7月13日,安琪酵母率先披露中期报告,拉开A股2017年中报披露大幕,二级市场也进入掘金中报业绩超预期个股的黄金窗口期。从披露情况看,截至7月15日,总计2073家A股上市公司发布了2017年中报业绩预告,其中主板552家,中小板864家,创业板657家。全部A股上市公司整体披露率达到63%,其中中小板披露率为99.5%,创业板披露率达到100%,可以对中小创公司2017年上半年盈利情况提供较好的参考。在所有披露业绩预告的A股公司中,629家上市公司业绩预增,546家业绩略增,185家业绩续盈,还有132家预计业绩扭亏,总体合计超过七成上市公司中报业绩预喜。

中小板、创业板业绩增速稳中有降。

我们参照中报业绩预告净利润上下限取均值方式作为上市公司中期业绩的估计值进行测算。结果显示,2017年上半年创业板(剔除温氏)归母净利润累计同比增速为23.60%,(对应16Q4/17Q1为31.68%/26.14%),与之前两个季度总体接近,呈稳中有降趋势;中小板(剔除金融)归母净利润累计同比增速31.82%(对应16Q4/17Q1为48.25%/34.76%),与一季度接近,但相较于2016年的高增速有明显放缓;整体来看,受外延并购监管趋严等因素影响,中小创上市公司2017年上半年盈利增速在持续下降。主板方面,中报净利润同比大增757.10%,但数据参考价值较为有限,原因在于主板公司中报披露率较低,多数权重公司均尚未发布业绩预告,且去年同期的净利润低基数效应也存在一定干扰。

获益于行业景气度回暖和低基数效应,传统周期性行业业绩延续了一季度以来的改善趋势。

供给侧改革持续推进、宏观经济环境回暖提升行业景气度以及去年同期低基数效应等因素共同作用下,2017年上半年传统周期性行业业绩持续改善。具体行业来看,钢铁(净利润同比增长1182%)、国防军工(+882%)、机械设备(+272%)、采掘(+264%)和交通运输(+242%)业绩增速居前;另一方面,公用事业(-39%)、农林牧渔(-38%)、休闲服务(-7%)等行业相对业绩承压。

创业板权重股业绩明显下滑,拖累板块整体表现。

多只创业板权重个股(按照指数权重占比排序,取前20)2017年上半年业绩承压,拖累了板块整体表现。在前20大权重股中,15家公司二季度净利润增速较一季度放缓,7家公司净利润同比下降。其中,创业板第一大权重股温氏股份受到H7N9事件及农业行业周期性波动影响,净利润同比大幅减少75.78%;第二大权重股乐视网深陷信任危机,上半年巨亏6.39亿元,净利润同比大幅下降325%。此外,东方财富、网宿科技和掌趣科技等TMT行业公司均出现业绩连续下滑。但另一方面我们也注意到,信维通信、长信科技和利亚德等电子行业优质白马股延续了2016Q4以来的良好业绩表现,连续多个季度实现超过100%的业绩增长,成为创业板权重股整体低迷中的一抹亮色。

创业板外延并购业绩贡献依然突出

。受到重组新规和并购监管趋严影响,2016年下半年以来,创业板公司并购重组热度略有下降,中报报告期内(2016/07/01~2017/06/30)累计共有58家公司完成重大资产重组。虽然数量有所下降,但并购重组公司对创业板的业绩贡献仍然突出:我们的测算结果显示,58家涉及重大重组创业板公司17年上半年实现净利润49.5亿元,同比增幅达92.61%,远高于板块平均水平;将这部分并购重组公司剔除后,得到创业板上半年净利润的实际内生增速为18.17%(对应16Q4/17Q1为25.22%/20.71%),较前两个季度持续放缓。而在创业板整体净利润增量中,并购重组公司的业绩增量贡献仍然占到29%。随着并购监管趋严,未来对上市公司内生增长能力要求将进一步提高,“真成长”优质公司将更受青睐。