关注 “

币圈邦德

” 获取专业区块链资讯及服务!

关注 “

币圈邦德

” 获取专业区块链资讯及服务!

前阵子,有消息称,为

Tether

提供实物美元支撑的早期银行

Noble Bank

可能已经破产,且将以

500

万美元的低价出售。

后续消息又称,该银行破产的主要是因为包括

Tether

在内的关键客户的流失。银行破产现象的出现会影响到加密货币领域几乎所有法币支持的稳定币项目,而这个关键问题只有极少数人注意到:

银行是会倒闭的,一旦发生这种事情,恶化速度会很快

,

而且遭遇破产的往往是小型银行

(也是目前唯一愿意与加密货币项目合作的银行)。

这是加密货币社区特别应该关注的问题,因为市面上由法币支持的稳定币种类和数量很多,法币支撑基本都是利用这些小型金融机构的法币存储。

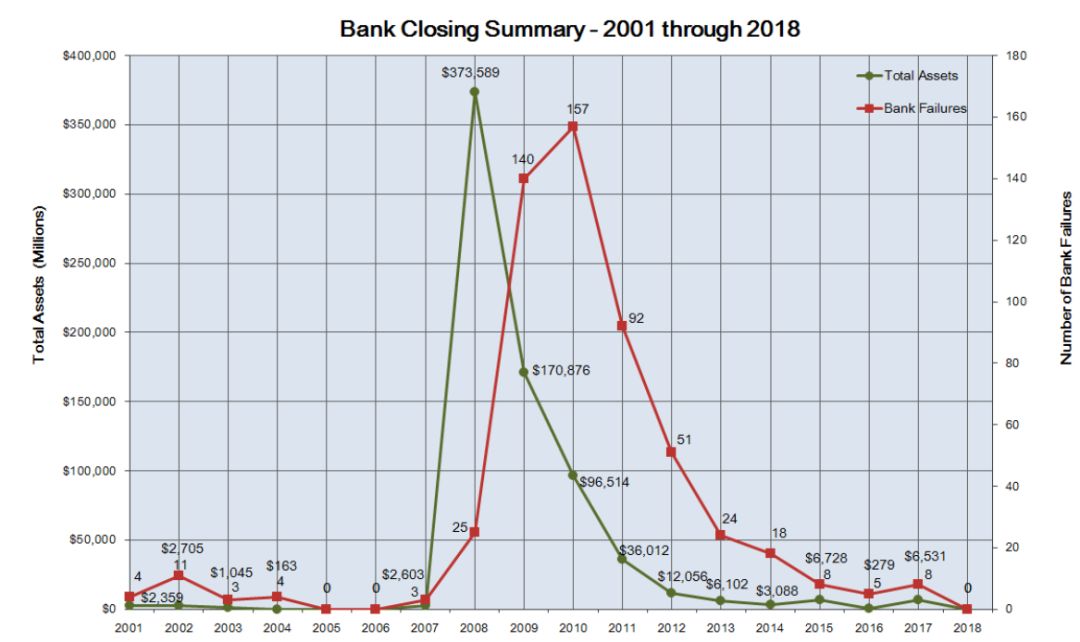

自

2008

年以来,美国已有

500

多家银行宣告倒闭。

根据美国联邦存款保险公司(

FDIC

)的记录,其中大部分都是规模较小的区域性银行,这些银行缺乏资金,并且不受与一级市场参与者相同的资本要求影响。

这些银行破产的主要原因是:

信贷和运营风险。

简单地说,这些银行没有能力偿还负债,没有足够的资本来履行其义务,因此在被迫履行义务时就会出现崩盘。

这在

2008

年的金融危机中表现得最为明显,许多银行接手了高风险资产,利用它们购买债务,然后在市场条件发生变化时被迫倒闭,导致这些投资变得无利可图。

为解决这一问题,美国政府实施了巴塞尔协议

III

和多德弗兰克法案,以确保在美国实施更严格的资本准备金要求。这个方案的想法是,想要进行高风险投资的银行必须拥有相应规模的资本储备,以便在这些投资失败的情况下充当资本缓冲,防止银行破产,从而避免银行“大而不倒”(规模太大,倒闭的经济风险太高,政府需出面救市)的局面。

这些严格的资本要求是为防止银行倒闭而制定的,然而,它们仅仅对管理资产超过

500

亿美元的银行产生影响。在

FDIC

报告记录中,几乎所有倒闭的银行都低于此阈值,因此不受这些法案的限制。

换句话说,利用传统银行基础设施的加密货币项目存在着固有风险,而愿意与加密货币项目合作的小银行的风险则是最高的,因为它们不受相同的资本储备要求的约束。

自

Tether

推出以来,加密货币世界一直沉迷于由法币支持的“稳定币”概念。虽然有很多去中心化的项目标榜自己拥有稳定的算法,但是具有中心化资金储备的

token

明显更具吸引力——如果发行一枚定价

1

美元的

token

,并且有

1

个实物美元作为支撑,那么,从概念上讲,该

token

的价值等值于

1

美元。

在

Tether

受到了集中批评的时候,许多利用相同基本模型的

token

在审计、赎回、信托人等方面下功夫,作出了一些

“

渐进式改善

”

,但所有这些由法币支持的

token

都具有相同的模式——每发行一枚

token

,都将

1

美元存入银行账户。

而这些由法币支持的项目已经筹集了大量资金,目前总市值超过

29

亿美元,也就是说,理论上,对应的银行账户里有相应数量的美元储备。

银行倒闭不仅仅存在于历史中。要使银行具有偿付能力,它必须拥有足够的资产来偿还其债务。

对于客户而言,他们的银行账户余额代表一项资产,即账户中可以随时提取的资金。

对于银行而言,客户账户的余额是负债。

当客户向银行提供资金时,银行亏欠客户相应数额的资金。

在正常情况下,银行将使用这些资金为银行进行创收,通常是向其他客户发放贷款和抵押贷款。

问题很明显:银行账户的流动性越高,借钱的风险就越大。一家负责任的银行不会使用支票账户中的资金来发行为期

30

年的抵押贷款,因为支票账户所有者可能会随时提取资金。但是,美国系统重要性金融机构(

SIFI

)的资本储备要求平均不到

10

%,对于小型银行而言,这一比例还要更低得多。

这意味着许多小型银行缺乏(甚至几乎没有)资本储备可以防止违约或不良投资,而且只要出现少数不良投资选择就很可能会破产——这正是

Noble Bank

所遇到的情况。

因此,从这个角度,我们可以清楚地看到现有的、由法币支持的稳定币模型的基本问题。对所有利益相关方而言,

在一家地区银行存储数亿美元的流动银行账户本身就是一种高风险

。而且,请不要对“

FDIC

保险”抱有过高期望——通常,该保险对每位受益人进行赔付上限仅为

25

万美元存款。

各稳定币的交易额变化:

Tether

以外的稳定币开始吸引到一些用户,交易额有了明显提升

实际上,除了

Tether

,其他以法币为支持的稳定币项目也都存在潜在风险,因为银行设计的初衷并不是用于持有数亿美元的流动账户。

最近的一些稳定币项目已经采取了有意义的监管措施,但在纽约金融服务部宣布的通讯稿中,监管并非用于解决上述风险。

去中心化的

token

不存在这些问题,而是将锚定的可靠性放在算法上,和中央银行的结构类似,但这些结构尚未得到证实。如果没有中央储备金的担保,当

token

崩溃时,

token

持有人没有任何权利对其相关资产发起保护诉求。