《

专栏丨“企业年检”知多少(上)

》通过数据展示了与企业年检相关的一些行业特征,例如未依照规定公示年报次数统计、吊销/注销

企业的数量占比、企业主要身份信息变更频次等,数据仅是企业年检工作的表象特征,其背后实质对应的是企业在经营发展过程中,由于市场内、外部多方面因素影响,而在法定义务履行、持续经营活动状态上的外在特征。

下篇将通过对企业年检相关的政策梳理,探索金融机构在业务实践中开展企业年检工作的必要性和有效性。

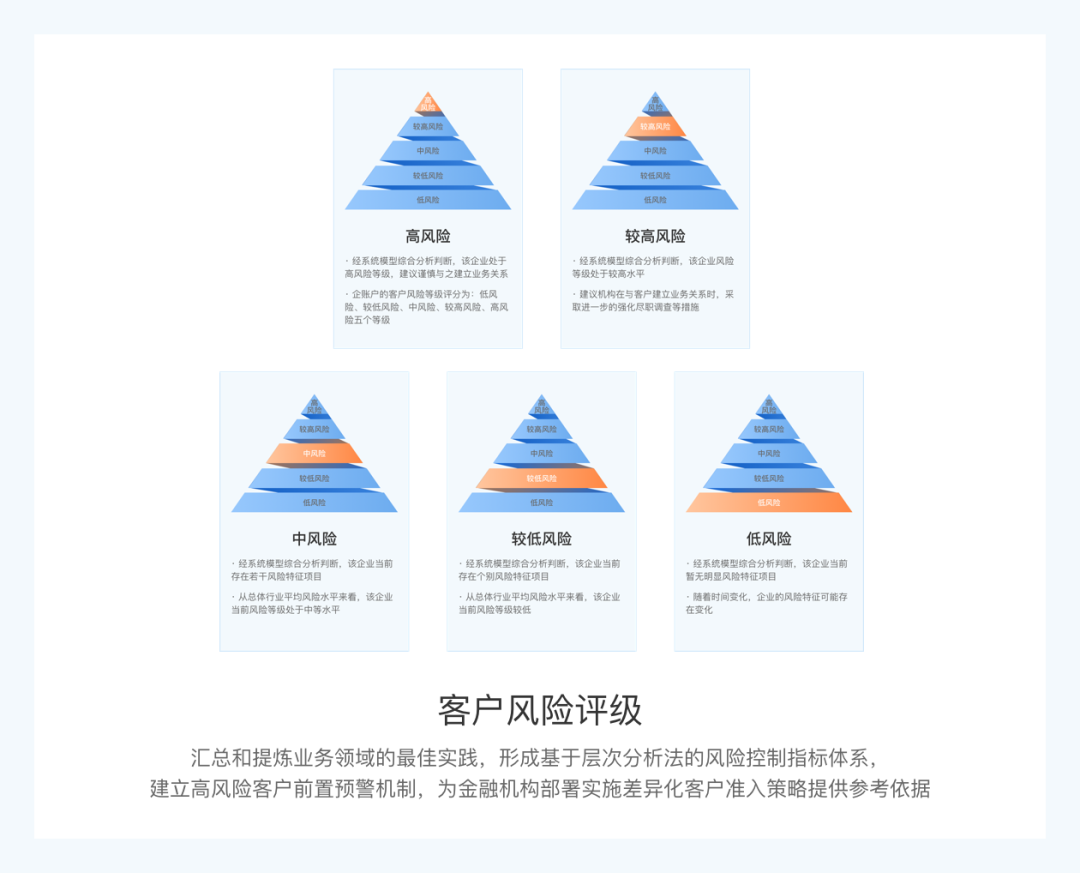

企业年检,是企业在日常经营活动中应履行的法定义务之一。从金融机构角度来说,关注单位银行结算账户主体的年检情况,不仅是落实相关监管政策的规定与管理要求,同时也是防范单位结算账户风险的手段和措施之一。

伴随着今年以来媒体对于单位结算账户被非法团伙掌控,账户被利用来进行洗钱、跨境赌博、电信诈骗等犯罪行为的报道。从相关的案例中同时可以看出,这些账户从开立、到转卖、再到发生实质性资金结算行为,往往在时间上显得较为“集中”。这里的“集中”是指从企业的注册、到开户、到最后的流转,通常是在非常短的周期内完成。

结合现有疑似空壳模型数据结果来看,注册时间集中在2019年至2020年度的企业数量占到约80%的比例,这些企业当前仍处于“存续”状态的比例约为72%。除了已知的涉案账户以外,未来应更加关注一定时期内、可能尚未完全风险暴露的这部分存量账户。

从横向对比来看,2019年至2020年间同期注册、特别是一些高风险行业的企业注册总量绝对数量较大,因此,强化对潜在的疑似空壳、或者属于恶意注册、今后可能被用作非法支付结算通道的这些企业的年检频次和深度,是管控单位银行结算账户风险的重要途径。

企业年检,从法律法规层级来看,2006年的《企业年度检验办法》仅属于“部门规章”层级,伴随着2013年新《公司法》的颁布实施,国发〔2014〕7号《注册资本登记制度改革方案》属于“行政法规”层级,其效力要大于部门规章。因此,虽然新的《公司法》取消了一些行业的注册资本最低限额以及资本验资要求,但强化了“企业年检”这一法定义务。

同时,实践中遇到的较多关于企业登记备案事项的时效性、以及年报公示信息准确性的问题,依然从法律法规层级来看,涉及公司“登记事项”和“未涉及登记事项”的管理规定,在《中华人民共和国公司登记管理条例》(根据2016年2月6日国务院令第666号修订)中,有着明确的规定,该条例属于“行政法规”层级,而非部门规章层级。

此外,《中华人民共和国公司登记管理条例》还规定了“申请人应当对申请文件、材料的真实性负责,公司的经营范围由公司章程规定并依法登记,公司、分公司有违法行为时应依法承担法律责任”。因此,公司在各类涉及到登记备案的事项和年报公示等方面,不仅仅是其法定义务的履行,也是作为对公司主体正常经营活动的一种法律合规保障。

1、定义

1.1 《企业年度检验办法》

最早关于企业“年检”的政策规定,来源于2006年2月24日国家工商总局发布的《企业年度检验办法》。《办法》规定了“企业年度检验,是企业登记机关依法按年度根据企业提交的年检材料,对与企业登记事项有关的情况进行定期检查的监督管理制度”。

“经审查符合规定的,在营业执照副本上加盖年检戳记,并发还营业执照副本;不符合规定的,责令其限期改正,符合规定后,在营业执照副本上加盖年检戳记,并发还营业执照副本。其中,属于应当依法办理变更登记并涉及营业执照记载事项改变的,经变更登记后,在新的营业执照副本上加盖年检戳记”。

“企业在责令的期限内未接受年检的,由企业登记机关予以公告。自公告发布之日起,60日内仍未接受年检的,依法吊销营业执照”。

1.2 《注册资本登记制度改革方案》

“企业年度报告公示制度”的提出,出自于国发〔2014〕7号《注册资本登记制度改革方案》。《方案》中规定,“改革年度检验验照制度。将企业年度检验制度改为企业年度报告公示制度。企业应当按年度在规定的期限内,通过市场主体信用信息公示系统向工商行政管理机关报送年度报告,并向社会公示,任何单位和个人均可查询”。

1.3 《工商总局关于停止企业年度检验工作的通知》

国家工商总局发出通知,自2014年3月1日起正式停止企业年度检验工作,年检改为年度报告公示制度。

根据工商企字〔2014〕28号《工商总局关于停止企业年度检验工作的通知》规定,“各级工商行政管理部门要按照《注册资本登记制度改革方案》的要求,抓紧做好企业年度报告公示制度等一系列新制度的实施准备工作。要向社会公众广泛宣传将企业年度检验制度改为企业年度报告公示制度的意义。要结合本地企业和经济发展实际,进一步加大监管力度,依法查处各类违反企业登记管理法律法规的行为,切实履行监管职责”。

2、处罚

2.1 《企业信息公示暂行条例》

我国《企业信息公示暂行条例》由2014年8月7日国务院令第654号公布,自2014年10月1日起施行。《条例》是建立企业信息公示制度的法律依据。确立了企业信息公示制度,是商事制度改革的重要内容,强化了信用在市场监管体系中的作用。《条例》规定了企业信息公示制度、年度报告公示制度、经营异常名录制度、严重违法企业名单制度、公示信息抽查制度、部门联动响应机制、信用修复机制。

其中,《条例》第十七条规定:“企业未按照本条例规定的期限公示年度报告、未按照工商行政管理部门责令的期限公示有关企业信息或者企业公示信息隐瞒真实情况、弄虚作假的,由县级以上工商行政管理部门列入经营异常名录,通过企业信用信息公示系统向社会公示,提醒其履行公示义务”、“满3年未依照本条例规定履行公示义务的,由国务院工商行政管理部门或者省、自治区、直辖市人民政府工商行政管理部门列入严重违法企业名单,并通过企业信用信息公示系统向社会公示。被列入严重违法企业名单的企业的法定代表人、负责人,3年内不得担任其他企业的法定代表人、负责人”。

因此,在企业经营活动实践当中,年报中存在弄虚作假的公司既要承受行政处罚,也要被载入经营异常名录。超过三年拒绝修复信用的,将永久载入经营异常名录,并列入严重违法企业黑名单。

1、市场监督管理层面

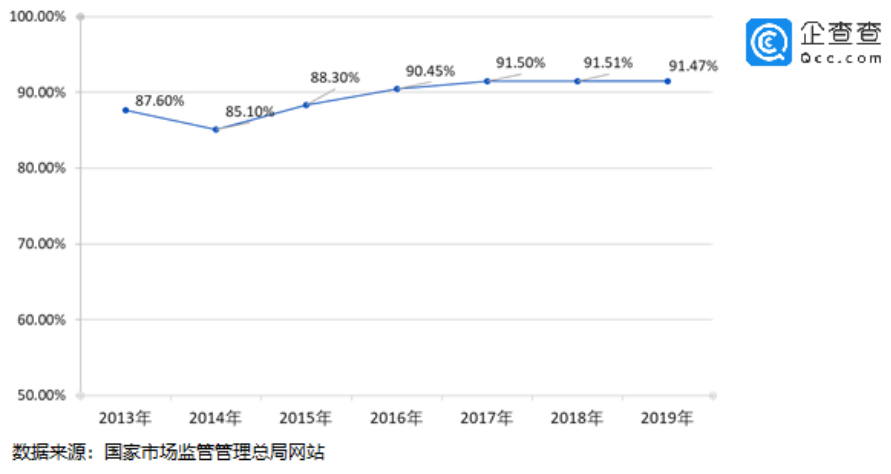

从国家市场监督管理总局网站发布数据来看,企业年报公示率自2014年度的85.1%开始,逐年呈上升趋势。

但同时我们也看到,一些企业由于其历史背景或当地招商政策的影响,成立之初即存在一定的经营风险,或面临市场定位不清晰、发展方向不明确、人员以及经营所需资金尚不完全到位等各种情形。年报公示存在缺失、或者重要身份信息的异动频次较高,对一家企业的综合评价,仍需要结合行业整体的标准水平予以客观衡量。

2、 金融机构业务管理

在金融机构业务实践当中,由于网上银行、手机银行等线上渠道的蓬勃发展,导致企业客户与商业银行之间产生了某种意义上的“天然隔离”。因此,政策层面尽管对单位银行结算账户未进行年检,有着明确的管理要求和规定,但落地实践层面,由于信息、渠道和资源的制约等等,并未真正有效发挥该项政策的积极和有效作用。