导读:

"近期,A股发行了一些股市政策,总的来说,今年各种新举措出炉,可谓不破不立,反正再坏也坏不到哪里去。诚然,从这些已发布的政策以及可能发布的政策推演,大致是可以勾勒出未来A股的走向,那么就来看看A股后续行情到底是怎么个走法!"

近期,关于股市的政策,以及猜测有可能推出的政策,都很多。这也大致勾勒出未来A股市场的走向。这一次,“浙江资本圈”就粗略做一番解析。

1)IPO加速

IPO加速发行,这个已经是既成事实。领导提出,用2至3年时间解决IPO堰塞湖。目前还在排队的约700家企业,再加上陆续进来排队的2-300家,估计一年发300来家,3年内可以消化掉。

一、大量公司上市后,势必拉低整个市场的估值,所谓创业板高估的问题,也就迎刃而解。

中国特色注册制已经板上钉钉,资金再喜欢炒作,当面对海量供应,还是没辙。

二、一直在说的炒壳的问题,随着IPO渠道的畅通,借壳越来越不吃香,壳资源只有自谋生路。

但是大家也注意到,最近讲退市讲得少了。其实吧,只要大家不恶炒了,退不退市有什么关系?反正放在角落里也不碍事。

有投行朋友分析:IPO发行缓慢时,退市制度很重要;IPO发行较快时,退市制度不再敏感。行政化的发行,需要行政化的淘汰机制(强制退市);市场化的发行,自然有市场化的淘汰机制(成为仙股)。没有交易量,没有再融资,没有估值,退不退都一样。

三、大家都跑去IPO,愿意被上市公司收购的企业就少了。自己能当老板,何必还给人家打工?

所以,投行朋友建议:未来A股并购这个发展方向,从春节时候我们就开始建议,上市公司客户抓紧时间做并购。现在新股发行太快,以前很多考虑被并购的标的,都会重新考虑ipo,短期标的寻找难度加大,另外ipo加速的后果就是A股向美股,港股靠拢,大体量公司交易活跃,估值高,小体量上市逐渐失去流动性,估值下降,对并购标的失去估值差。

从原则上讲,建议客户,尤其是小业务体量上市公司,抓紧时间窗口做并购,赶紧进入大体量上市公司行列,以应对未来的估值分化。上市公司不要过多在意标的估值,目前上市公司市盈率,不管怎么样比标的都是高很多的,给标的短期高1,2倍,短期看贵了,长期看便宜了。等到中国股市到了港股和美股的样子,小盘股再想并购都没机会了。

四、海量IPO,面临的最大难题是,资金承接能力够不够?如果资金跟不上,股市就垮了,IPO也就不用提了。

因此,“浙江资本圈”看到了两方面的措施。其一,IPO低估值、低价发行,一家公司才融资几个亿,体量很小。其二,其它的出血点会严控,比如再融资、大小非减持什么的,尽量留住资金。

2)限制再融资规模

在过去的10年中,上市公司再融资规模高达6.5万亿元之巨,远远超出IPO融资规模。

2016年全年,A股市场共计进行了248宗IPO,募资总金额为1633.56亿元。而再融资方面,2016年A股市场共实施增发737起,均为定向增发,计划募集资金15813.46亿元,实际募集资金15245.30亿元。

再融资,导致天量资金被吸走,而且中间叠加了各种杠杆,既使得内幕交易横行,又造成了很多隐性风险。所以这一次,监管开始对再融资动手。

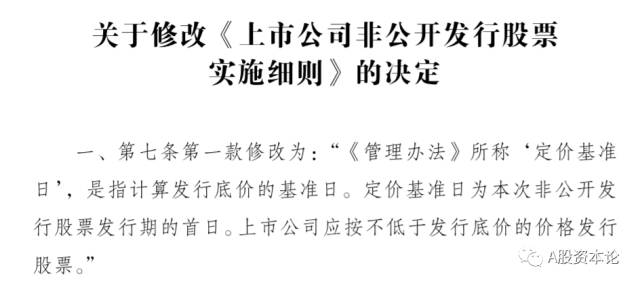

证监会新闻发言人邓舸17日表示,证监会即日起,对《上市公司非公开发行股票实施细则》部分条件进行修订,同时发布《发行监管问答——关于引导规范上市公示融资行为的监管要求》,以理顺非公开发行股票的定价机制、进一步规范上市公司再融资行为。

具体内容有三点:

一是上市公司申请非公开发行股票的,拟发行的股份数量不得超过本次发行前总股本的20%。

解读1:

这是给再融资的规模定一个上限。如果你只有100亿市值,那最多定增20亿。当然,其实20%也挺多的,对于正常的融资需求,是完全能满足的。

这算一个比较松的限制。同时,对于市值越大的上市公司,可融资规模越大,政策就越有利。所以,这也是在鼓励上市公司要不断的自我壮大。

二是上市公司申请增发、配股、非公开发行股票的,本次发行董事会决议日距离前次募集资金到位日原则上不得少于18个月。前次募集资金包括首发、增发、配股、非公开发行股票。

但对于发行可转债、优先股和创业板小额快速再融资的,不受此期限限制。

解读2:

这条才是再融资的“紧箍咒”。关键词有3个:18个月(的间隔时间)、董事会决议日、前次募集资金到位日。

实际上如果考虑到资金到位,召开股东会、董事会等流程的话,发行间隔的实际周期很有可能会到3年左右。

一紧一松,是鼓励上市公司通过其他渠道融资,比如可转债、优先股、创业板小额快速再融资。

三是上市公司申请再融资时,除金融类企业外,原则上最近一期末不得存在持有金额较大、期限较长的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形。

解读3:

有钱的公司就别再融资了。大额金融资产都是变现能力很高的,就比方说,我都知道你有10万块闲钱(银行存款或者是股票等等),还好意思问我借2万块吗?

另外,实施细则里做了几处修改,最重要的是将定价基准日改为非公开发行股票发行期的首日。上市公司应不低于发行底价的价格发行股票。

解读:

原来的再融资发行价是召开董事会前二十个交易日的均价打九折,可以提前锁定一个比较低的底价。

现在发行底价改成发行期首日的股价,这是一个市价发行的概念,避免了一些投资者以较低的价格买股票,哪怕是大股东也必须用较高的价格去认购这个公司的股份。消除了折价,将打击过去资金通过定增进行一二级市场的套利行为。

3)严控大小非减持

近期,证券市场上出现了频繁减持、“精准”减持、“清仓式”减持等现象,其中不乏一些对市场造成恶劣影响的股东减持个案。产业资本大规模减持不但会令股市承压、危害市场健康发展,也会使宏观经济面临失血风险。

清仓式减持影响极坏,一家上市公司年利润就几千万,结果大股东一把就减持了几十亿。

精准减持,往往与内幕交易相伴相随,在利空之前逃之夭夭。最近这样的例子很多。

“浙江资本圈”的粉丝想必注意到了,最近几天,三大报集体发文,批评大股东无序减持,这意味着接下来会有相应的规则出台。

“浙江资本圈”推测,大股东要减持可以,但必须事先预告,而且每次减持量要限定。过量的话,不能像现在这样,罚几十万完事,而是要罚到肉痛,长点记性。

如果更严格的话,减持要与业绩挂钩,在什么状况下能卖,什么状况下不许卖。几千万利润,几十亿市值套现,这样的好事不能再发生。不然的话,未来这么多上市公司,都冲着上市来套现发财,真把这当ATM了,股市过几年就废了。

有些规则,从法理层面来讲,可能有瑕疵。但大家都是中国人,钻空子的本领一流,相互理解一下,如果不用重典,迟早要全部玩完。相信相关的规定很快就会看到。

投行朋友说,上市公司的历史红利,这次真的快要消失了,向西看齐:

1、IPO常态化已经势不可挡;2、中国特色注册制已经板上钉钉;3、上市公司再融资走向市场化,回归基本面;4、市值管理的老伎俩难以重现;5、壳价值虽然短期存在,但受限于强力监管,难以转化或变现。不惜代价上市,不惜代价回归,要慎重决策了。

4)严审并购重组

并购重组从严审核,已经是既成事实。

一方面,是坚决严审类借壳行为,打擦边球的傻了眼。另一方面,是严控配套融资规模,斩断了利益相关方的门路。

还有一个,就是关注并购标的的盈利能力,亏成球的就不要来了。

并购重组,这几年很火爆,原因两个方面,其一,上市公司市盈率高估,自身的业务支撑不起来,需要新鲜血液。也需要配合做市值管理赚钱,所以疯狂找项目。

其二,被并购的公司,以前上市很难,通过并购上市,解决生存问题。另外,老板自己也能获得股票,发点财。

两者一拍即合,所以并购重组火爆。但这中间,内幕交易横行,利益纠葛太多。总的来看,通过并购重组实现大发展的公司,不多。

5)二级市场正本清源

除了以上规则性的东西要变更之外,未来对于二级市场,也会有不少正本清源的举措。

一、资本市场不允许“资本大鳄”呼风唤雨,对散户扒皮吸血,要有计划地把一批“资本大鳄”逮回来。

二、打击庄家、敢死队、各种帮。

三、打击高杠杆、银行资金乱象。最典型的是万家文化,引发轩然大波之后,没有银行配合小燕子玩了。

2016年12月23日,龙薇传媒与万家集团签署股份转让协议之后,龙薇传媒立即就本项目融资事宜开始与某银行("A 银行")某支行展开谈判协商,双方于2016年12月29日达成初步融资方案,因本项目融资金额较大,故需上报 A 银行总行进行审批,2017年1月20日,龙薇传媒被告知,本项目融资方案最终未获批准,此后,龙薇传媒立即与其他银行进行多次沟通,希望就本项目开展融资合作,但陆续收到其他银行口头反馈,均明确答复无法完成审批,因此,龙薇传媒判断无法按期完成融资计划。

四、遏制凭借资金优势投机。比如万能险,以及各种乱哄哄的举牌、割韭菜行为。

6)长牛可期?

中国股市这么多年,很遗憾,牛短熊长,走的是大波段,与中国的经济增长很不相匹配。

如果还是按照老规则下去,也就是多了一个循环往复而已。因此,今年来各种新举措出炉,可谓不破不立,反正再坏也坏不到哪里去。

未来会不会更好?理论上是的。因为重创了各种血洗股市、血洗散户的行为,至少不用那么欲哭无泪。

领导也说了,不允许股市大起大落,所以亏大钱的概率也小了。养老金逐渐入市,也需要股市慢牛。

当然,对于散户来说,也有难处。

对照美股、港股就知道,都是以机构投资者为主,因为散户都亏光了。未来市场大扩容,分化会更加厉害,只会有结构性行情,更多人会常年不赚钱,慢慢也就退出了。

A股市场再度进入牛市的概率有多高?

作者:郭施亮

近日,据彭博消息称,摩根士丹利表示A股市场将再度进入牛市。具体而言,相关报告指出,其预计沪深市场将再度进入牛市,持续时间比上次更久,但强度更平缓。

实际上,近年来,无论是外资机构,还是国内机构,都对A股市场的走势进行不同方式的判断。然而,随着15、16年股市泡沫的压缩,A股市场系统性风险基本上实现骤减,而随之而至,则是多路机构的积极看多,而在此期间,产业资本的纷纷增持,也是一个真实的市场写照。

2014、2015年,A股市场经历了一轮轰轰烈烈的牛市行情,在此期间,沪港通的通车成就了当时牛市启动的催化剂,但对于以资金推动作为主导的市场来说,归根到底,还是离不开当年杠杆资金的全面激活,而随着各路高杠杆工具的持续活跃,杠杆资金对股市的撬动影响也水涨船高。

然而,随着股市泡沫的迅速膨胀,市场逐渐积聚了一定的泡沫风险。与此同时,正因为市场具有强烈的赚钱效应,不少上市公司大股东却大肆采取股权质押等形式牟取更好的利润最大化,以实现资本的迅速增值。殊不知,在各路资本疯狂豪赌之际,实际上也为随后的股灾风波埋下了隐患。

进入2016年,经历年初中国式熔断机制匆匆落幕事件之后,中国股市更寻求一种“求稳”的模式。其中,自新任证监会主席刘士余上任之后,中国股市的波动率更是创出了近年来的新低水平,而在国家队资金高度控盘的模式下,股市大涨大跌空间基本上受到压制,而市场潜在的系统性风险基本上得到了释放。

以沪市为例,自5178高点调整至今,仍然有着近2000点的下跌空间。与此同时,随着上市公司盈利能力的回暖,整个市场的估值水平也得到了适度地修补,而不少上市公司的价格优势更为突出。对此,各路资本大举增持乃至举牌,也是寻求优质资产,默认现阶段A股市场估值优势的真实写照。