重要提示:

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本文作者 |王贤伟 中信建投期货研究发展部

研究助理 |刘城鑫 中信建投期货研究发展部

本报告完成时间 | 2025年3月3日

节前后矿企、贸易商与冶炼厂三方对于3000左右的国内锌矿加工费接受程度并不高。但仅仅时隔半月后,市场对于锌矿加工费的认知“突飞猛进”,目前已就3月3000及以上的国内锌矿加工费达成共识。我们理解TC提速走高主因矿端存在供需差,使得炼厂原料库存得到较为充足的补充。

3月冶炼厂一侧和国内矿山都将陆续投复产,若回归正常生产水平(SMM口径)则二者带来的矿端供需增量基本能够相抵,边际增(减)量或仍将体现在进口矿上。

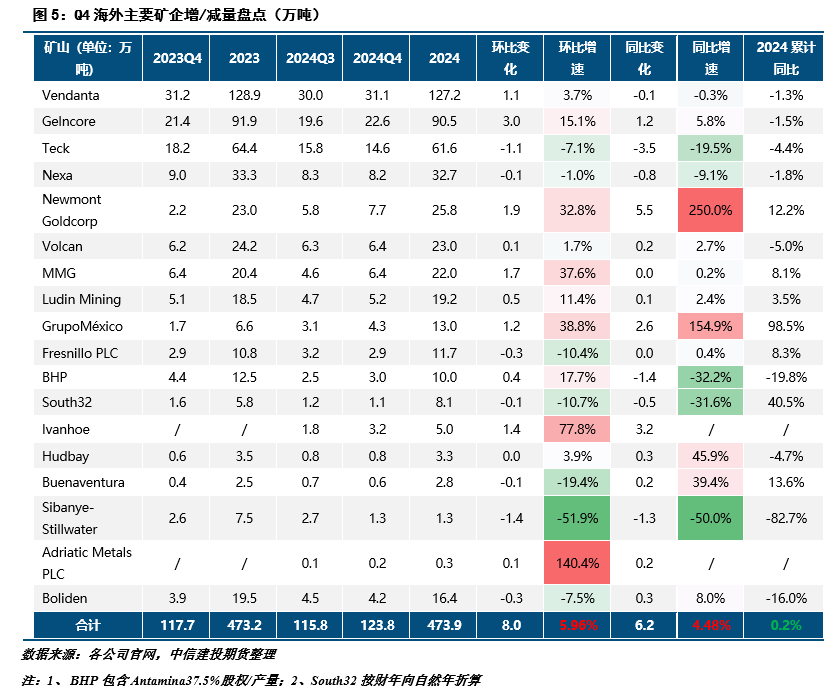

梳理全球18家矿企Q4季报,四季度突发意外的生产扰动相对较少,多数矿山主要因为矿石元素调配以及品位下降等老生常谈的问题而出现减量。与之对应的是,去年三季度以来已宣布新投产的主要矿山悉数回归正轨,产量方面环比递增,提速明显;而因各种原因此前减产的矿山也已基本恢复。统计样本18家矿企整体贡献同环比增量, 2024年Q4锌精矿产量共计123.8万吨,环比增加8万吨,同比则贡献6.2万吨增量。

从全年指标完成度来看,经历各季度生产相应调整后,各家矿企/矿山基本完成既定目标,即便个别矿山产量出入较大,矿企整体业绩仍然能够完成,亦有矿企超额完成任务,再一次侧面证明四季度生产扰动较小的前提下,各家矿企投复产提速明显。

往后看,25年产量指引方面,Kipushi给到全年18-24万吨的产量超过我们在年报中给出的预期,而TaraQ4产量仍未到万吨级别,复产进展存隐忧;其余值得关注的还包括Vares、Century(OZ母公司尚未更新指引)。

春节前后矿企、贸易商与冶炼厂三方对于3000左右的国内锌矿加工费接受程度并不高,虽然有接近的报价但基本很难兑现成交。但仅仅时隔半月后,

市场对于锌矿加工费的认知“突飞猛进”,目前已就3月3000及以上的国内锌矿加工费达成共识

。

我们理解TC走高主因矿端存在供需差,使得炼厂原料库存得到较为充足的补充(SMM统计2月炼厂原料库存天数来到近五年新高的28天)

;也即供应端放量的同时(或主要源于海外进口一侧,国内北方矿山期间季节性减产),消费端缩量(2月因春节假期炼厂放假,或直接定期检修)导致矿端过剩。

值得注意的是,24年12月进口锌精矿就已达到近年来的同期新高,因此即便国内矿山生产有所下滑,冶炼厂原料库存仍然得到有效补充。

往后看,3月冶炼厂一侧和国内矿山都将陆续投复产,若回归正常生产水平(SMM口径)则二者带来的矿端供需增量基本能够相抵,边际增(减)量或仍将体现在进口矿上

。

考虑到去年三季度多数海外矿山已开启投复产,且最近矿山消息面相较去年同期相对“消停”

——并无类似澳洲因极端天气影响矿山生产的消息传出,唯一影响生产的智利大规模停电也在1天后基本恢复。因此若矿山投复产进展顺利,一季度后续仍将兑现海外矿山生产增量至进口矿理论增量的传导(保底冶炼厂不缺矿)。至于进展究竟如何,我们不妨从海外矿企最新出炉的2024Q4季报产量指引中找寻更多线索。

二、Q4矿企产量复盘——突发扰动较少,增量逐步兑现

梳理减量原因不难发现,四季度突发意外的生产扰动相对较少,多数矿山主要因为矿石元素调配以及品位下降等老生常谈的问题而出现减量:

1)矿石品位下降:

包括环比缩量处于前列的Nexa旗下的Cerro Lindo以及Vazante两座矿山,均因为选矿顺序或着采矿区域变更而导致采集到的矿石品位下降,二者环比贡献1万吨减量;Ludin Mining旗下的Neves-Corvo亦是如此,受回收率和品位影响同环比均以减量为主。South32旗下的Cannington则是因为开采深度增加使得效率下降,同环比均兑现减量。Teck旗下的Red Dog则在选矿厂检修+品位下降双重影响下减量明显,同比-2.7万吨,环比-1.4万吨。

2)意外检修:

位于澳洲的世纪矿Century Tailings 10月9号经历森林大火,12月初产线才恢复正常产能,因此去年四季度同环比均有明显减量。

3)矿石元素调配:

Volcan旗下的Chungar高铅/银低锌的比例调配,使得锌矿产出同比兑现减量。

4)环保限产:

Boliden旗下的Garpenberg因年度环保许可限量粗矿开采350万吨,四季度生产受限;据悉Boliden已开始走上限扩张的审批流程,但完全取消限制可能性较小。

去年三季度以来已宣布新投产的主要矿山悉数回归正轨,产量方面环比递增;而因各种原因此前减产的矿山也已基本恢复。

具体而言:

1)复产方面,

1、MMG旗下的Dugald River,去年上半年受澳洲极端天气影响干扰生产节奏,但矿企顺势检修和技术升级,目前回收率和开采效率都有所提升,环比增量达到1.5万吨;2、Ludin Mining旗下的Zinkgruvan,23年因安装浮选矿系统影响当年产量,24年提产明显,Q4同环比增量均在5000吨左右。3、Newmont旗下Penasquito 23年下半年罢工影响并无产出,一季度已恢复正常运营,Q4贡献5.5万吨同比增量,环比亦有2万吨增量;4、Glencore旗下的Kazzinc、McArthur River均有不同程度的提产,合计环比增量在1万吨,同比增量2万吨左右。

2)新投产方面,

1、

Ivanhoe旗下Kipushi,

自Q3开始新投产,尽管开投当季产量并不理想,但Q4爬产迅速,由Q3的1.8万吨提升至Q4的3.2万吨接近翻倍;

2、Adriatic Metals PLC旗下的波黑Vares矿山,

从Q2开始投产但也遇到效率不高的问题,Q2-Q4累积放量0.3万吨,24年内放量仍然较少;

3、Boliden旗下的Tara矿山,

项目延续放量,Q1-Q3同比累积增量已达到2.7万吨,Q3环比增量亦有1.6万吨处于爬产状态中。

4、Grupo México旗下的Buenavista Zinc,

该矿山自去年Q1即新投产,产量环比递增,加上矿企其他矿山生产效率提升,四季度同比增量达到2.6万吨。

总体来看,统计样本18家矿企整体以同环比增量为主,部分减量主要受品位下降影响,而此前减停产或计划投产矿山爬产情况尚可,基本抹平减量。

统计范围内18家矿企2024年Q4锌精矿产量共计123.8万吨,环比增加8万吨,同比则贡献6.2万吨增量。2024年全年累积产量473.9万吨,同比小幅下降0.2%。

三、

后续增量盘点——Kipushi指引超预期,Tara进展缓慢

从全年指标完成度来看,经历各季度生产相应调整后,各家矿企/矿山基本完成既定目标,即便个别矿山产量出入较大,矿企整体业绩仍然能够完成,更多的矿企亦是超额完成,再一次侧面证明四季度生产扰动较小的前提下,24年Q4投复产提速明显。

往后看,25年产量指引方面,我们在年报中已给出预测,结合最新季报的指引我们认为后续值得关注的重要矿山生产进度如下(俄罗斯OZ矿母公司暂无最新指引):

1)Endeavor,

Polymetals Resources旗下矿山,2月路演PPT称今年4月份将出产第一批矿石,4万吨左右的增量也将影响今年矿端边际改善程度;

2)Vares,

欧洲最大银矿山之一在去年末产量仍然较小,考虑到锌矿产能偏低的问题,预计今年一季度能够实现满产,全年如产量指引所示增量在3万吨左右;

3)Kipushi,

第三季度的产量爬坡进度比预期缓慢,不过据公告称Kipushi 12月份破纪录生产1.5万吨锌,相当于年化17.5万吨锌的产能,基本达到产量指引所提到的年产18-24万吨所需产能,该矿山释放的增量不容忽视;

4)Century,

原本预期今年没有山火等生产干扰理应比24年多近一个季度的产量,不过目前看来因为采矿顺序调整原因,25年能看到的边际增量相对较少;

5)Tara,

2024Q4产量仍未达到万吨级别,据Q4最新指引,自2025Q1起,该矿山或恢复满产出货,Tara或为最应关注和担忧复产进度的矿山。