金

融机构让利

6月17日国务院总理主持召开国务院常务会议,明确提出推动金融系统全年向各类企业合理让利1.5万亿元。

对此,

国泰君安银行团队从让利的规模、渠道和影响三个方面,对此项政策进行了解读

。

首先

从规模上来看,国泰君安银行团队分析此次明确的让利规模符合预期,边际上并未加大银行业的让利力度。

其次

针对让利渠道,银行团队认为当前让利方式并未明确,预计针对银行主要有两种让利渠道:

一是对净息差的挤压,根据测算,净息差每收窄5bp,相当于让利0.12万亿元;

二是银行不良贷款的增加,银行通过核销减记,银行团队对此同样进行了测算,得出核销前不良率每上升5bp,相当于让利0.06万亿元。

最后

,政策对银行板块的影响并不悲观,假设极端情形下1.5万亿让利均由银行承担,且2020年不良贷款核销力度与2019年相同,国泰君安银行团队分析行业有多种方式实现让利目标,如降低存款利率、贷款延期还本付息等,而非必须通过“让利润”的方式去达标。预计全年银行板块净利润增速仍可达到3-5%的水平。

非银 /

创业板注册制改革正式落地

6月12日,《创业板首次公开发行股票注册管理办法(试行)》等四部规章出台。其中,创业板注册制改革相关制度规定正式稿较征求意见稿在上市审核、持续监管、交易规则方面稍有宽松。

总体来看,

国泰君安非银团队认为创业板试点注册制改革落地利好券商投行、直投、经纪业务发展

,其中综合实力突出的龙头券商在定价能力、销售能力、合规风控体系等综合能力方面均显著优于同业,预计投行业务资源将继续向龙头券商集中,行业马太效应将进一步加剧。

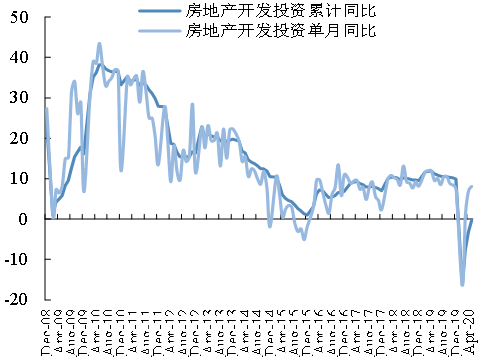

房地产

/

5月销售数据亮眼

5月房地产销售金额实现同比14%的增长,同时地产投资、新开工面积、竣工面积增速全部转正,市场对楼市的信心有所恢复,在此前提下,

国泰君安房地产团队认为当前行业核心变量已转移至是否会出现增收不增利的情况

。

而与多数行业所表现出的“强者恒强”态势不同,房企并非规模致胜,而是模式致胜,房地产团队建议投资者中长期可布局经营稳健的房企和物业公司。

▼

5月单月房地产开发投资增速8.1%

数据来源:

wind,国泰君安证券研究

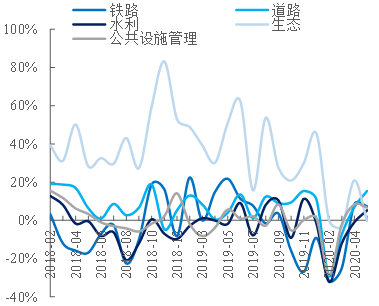

建筑 /

5月基建增速创两年来新高

与房地产建设高度相关的基建也在5月迎来两年来的新高,同比增速为8.3%,其中道路和公共设施回升最快。

国泰君安建筑团队分析主要原因为5月社融延续高增长,其中有逾7成的专项债投向了基建方向,且资金有效落实速度较快

。建筑团队看到4-5月龙头公司新签订单已恢复至两位数以上增长,预计政策效果将在3季度加速显现。

▼

5月固投增速均有回升

数据来源:

wind,国泰君安证券研究

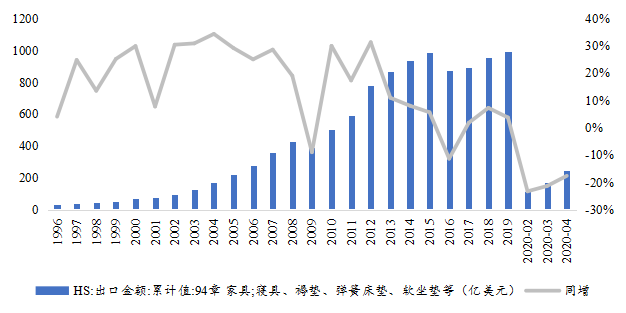

家具 /

疫情数据不悲观

房地产下游的家具行业在疫情期间的表现也并不悲观,从2-4月的数据来看,家具海外出口总体呈现降幅小幅收窄的趋势。

随着海外疫情得到防控以及线下必选消费逐渐恢复正常,

国泰君安轻工制造团队预计家具行业海外出口需求有望逐步修复,而头部企业凭借较强的抗风险能力、与头部客户合作的稳定性等多方面优势,行业集中度将进一步提升

。

▼

家具出口1-4月降幅环比收窄

数据来源:海关总署

,国泰君安证券研究

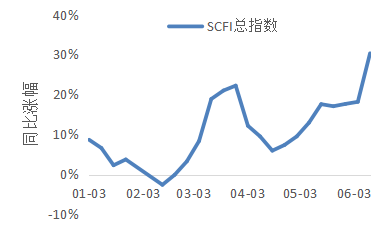

交运 /

集运运量改善的概率在增大

集运行业在疫情期间的表现也值得关注,尤其是二季度在运量下滑的同时,运价出现了显著的上涨。

国泰君安交运团队考虑到下半年欧美航线将迎来旺季,2021年运量改善的概率较大,行业龙头的盈利预期和估值中枢有望出现跨年度的震荡上行

。

▼

上半年集运运价同比大幅上涨

数据来源:上海航交所

,国泰君安证券研究

社服 /

新冠疫苗临床试验结果理想

6月16日,中国新冠病毒灭活疫苗Ⅰ/Ⅱ期临床试验盲态审核,总体揭盲结果较为理想。

国泰君安社服团队预计后续随着疫苗大规模量产,疫情风险有望持续降低

,将利好商旅出行、餐饮、旅游等生活服务领域,提振生活服务及旅游出行板块的信心。

环保 /

垃圾焚烧期待顺价项目

6月17日,财政部发布2020年中央财政预算,其中可再生能源电价补贴预算为838.65亿元,较2019年实际执行数增长7.8%,生物质发电补贴预算为53.41亿元,较2019年实际执行数增长53%。

从数据上看,2020年生物质发电补贴执行情况有望好于2019年,

国泰君安环保团队分析国内垃圾焚烧刚需属性决定行业快速发展趋势不变,未来必然出现发电补贴模式的变化

,如果出现通过地方政府垫付,财政部转移支付补贴或直接由地方政府顺价的项目,则意味着垃圾焚烧行业正式进入良性发展时期。

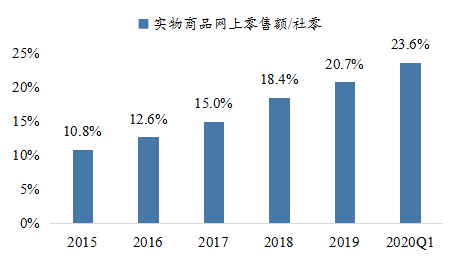

零售 /

电商创新永不止

一年一度618,电商巨头带货忙,

国泰君安商贸零售团队对电商三巨头的阿里巴巴、京东、拼多多进行了对比,分别从组织架构、业务模式、营销手段和创新转型作了梳理,结论认为在电商规模持续增长的背景下,疫情加速了行业的渗透

,未来各电商平台有望从社交、短视频、搜索等新渠道获得增量流量,龙头企业将不断向科技和服务领域扩张,打开新的成长空间。

▼ 国内实物商品网上零售额占比不断提升

数据来源:

国家统计局,国泰君安证券研究

本周国泰君安研究团队共覆盖9只个股,其中对三峰环境(601827.SH)和中科电气(300035.SZ)进行了首次覆盖;上调了新宙邦(300037.SZ)、旗滨集团(601636.SH)和中国国旅(601888.SH)的目标价;对中国宝安(000009.SZ)的目标价和评级进行了双双上调;并对中国太保(601601.SH)的GDR发行、金运激光(300220.SZ)的再融资和姚记科技(002605.SZ)的收购案进行了跟踪点评。

首次覆盖

三峰环境(601827.SH)

是重庆国资旗下垃圾焚烧的全产业链服务商,国泰君安环保团队认为公司新股属性强,估值弹性较为明显,后续伴随公司储备产能持续释放,公司业绩有望获得持续成长性,首次覆盖,给予“增持”评级。

中科电气(300035.SZ)

为国内动力电池负极龙头,市场认为公司核心业务磁电装备成长性不足,但根据国泰君安中小市值团队的分析,随着业务转型,公司发展重心将转向锂电负极电池,在新能源汽车进入景气周期的背景下,公司将开启新一轮高速成长。首次覆盖,同样给予“增持”评级。

重大事项点评