最近在看一部日剧,叫「独活女子的推荐」。

所谓独活女子,就是不需要为了从众合群,而硬生生参与到群体活动中去,或者为了社交而忽略活动的本质乐趣。

相反的,为了更深入的感受生活,为了讨好自己而不是别人,他们愿意一个人去吃烤肉、一个人去动物园、一个人包豪车夜游东京……

我一个快三十的单身女士,看了这部剧特别有感触,不停的点头点头嗯嗯嗯。

在最新一集中,女主决定一个人去坐热气球,类似下图这种 ↓

很美吧?

但看到这的时候,我很不浪漫的开了个小差:她买意外险了没有啊?

嗯,不是说坐热气球很危险,也不是我想诅咒她,但是据我观察,热气球上是没有安全带的,围栏也只到腰部,要是真不小心,真……真掉下去了……又没死半残了咋整……

比如说最近北京吹大风,我走在路上经常担心自己被树砸伤,虽然说它发生概率很小,但我在朋友圈也刷到了被树砸到的车。

当时想的是,还好有意外险护体。

记得我上大学的时候,坐飞机的频率很高,每一次我都一定要买个航空险(现在我知道单买航空险很亏了,直接买意外险才是最划算的),不然就会坐立不安。

是因为飞机出事概率高吗?

当然不是,根据统计学家的结论,飞机出事的概率只有几百万分之一,比洗澡呛死的概率还低。

但是吧,我本人肯定不会这么想啊,我只会想,一旦空难发生到我头上,那就是百分之百,没得跑了。

万一侥幸没死,但是缺胳膊少腿的,那可咋整?

医药费哪里来?

没法工作了

收入怎么办?以后爸妈谁养?

但如果买了航空险,我就能安慰自己,真有点啥,意外险有钱拿,一切不会是最糟糕的情况。

最怕的是:出了事,还没钱。

当然,生活中的飞来横祸,很少有空难这么戏剧性的,更常见的是车祸这些(最近老看见特斯拉的刹车失灵新闻,我都要粉转黑了)

对于这种小概率中的大概率事件,意外险就非常有用了,关键他还非常便宜。

当然了,永远用不上是最好的,但真用上了,有钱拿,能将经济损失降到最低。

之前给大家推荐过一款意外险 ——

锦慧保

不过我现在变心了。

现在

市面上的意外险,一般不需要健康告知就能买了,

但锦慧保因为保障猝死,所以为了控制成本,会对投保人的健康有一定的要求。

要通过一个叫做健康告知的东西,如果有个心脏病、抑郁症啥的就买不了了。

不过最近我发现了一款,

能保障猝死却又不需要健康告知

的意外险:

小蜜蜂2号。

先把重要消息说在前面:这个小蜜蜂2号,是

唯一一款

能保障猝死,却又不需要健康告知的意外险,很难得。但是基于保险产品合理性,

从5月13号起,就要添加健康告知了。

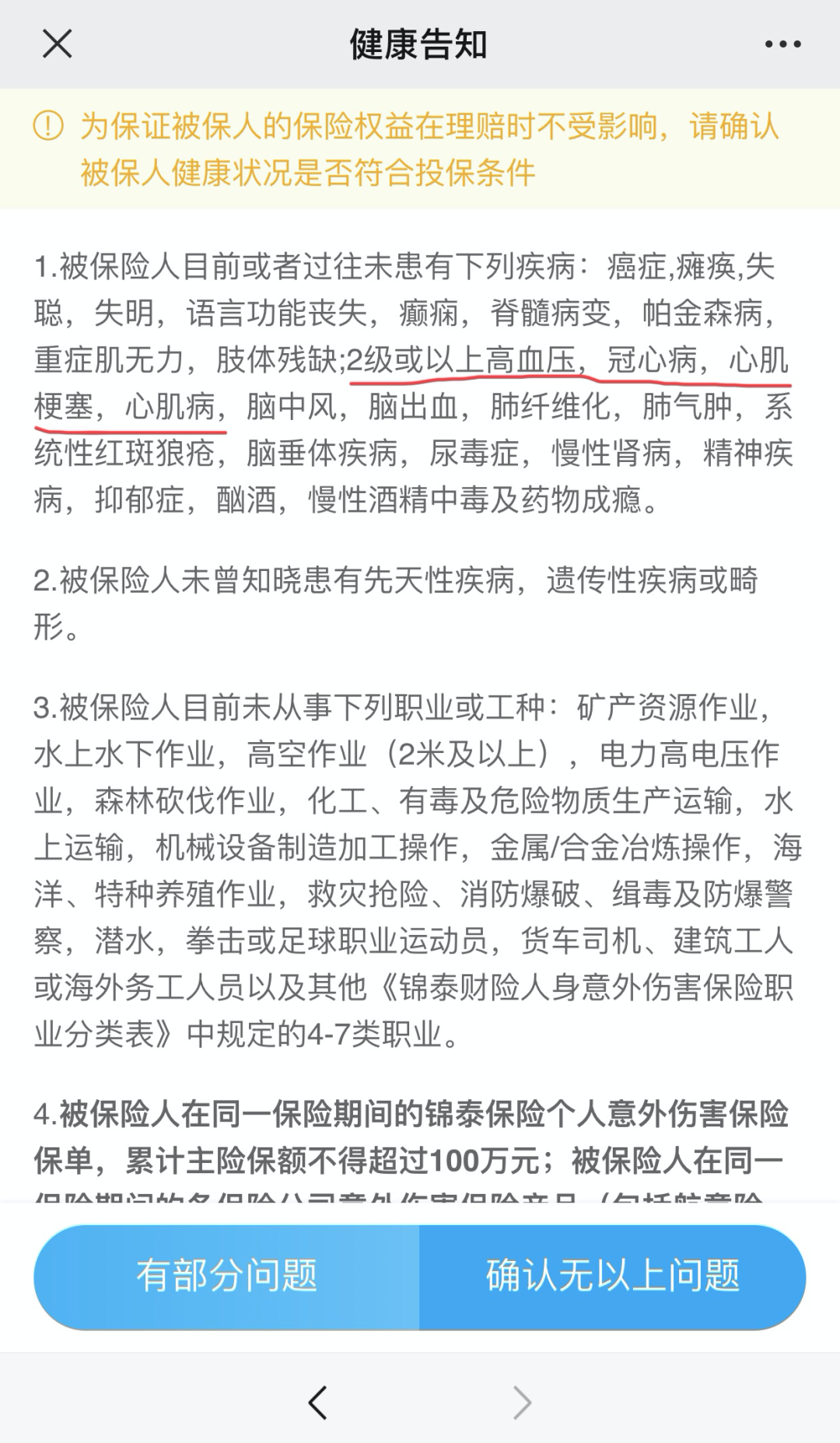

健康告知的内容可以参考一下锦慧保,

挺宽松的,

一般人都能过。

但有一些种类的疾病,可能就买不了了。

嗯,下面开始聊下这个小蜜蜂2号都保障啥。

我们来对比一下小蜜蜂2号和锦慧保。

两个意外险的保障内容都很好,只是大同小异,个别方面的侧重点有所不同。

小蜜蜂2号的优点:

1.

无需健康告知;

而锦慧保需要,虽然健康告知很宽松,但对心脏有小毛病的人来说是个门槛。

除此以外,锦慧保还有个小门槛,只有年收入≥10万的才能买100万保额

不然只能买50万及以下的

不然只能买50万及以下的

2.

意外医疗的报销范围,不限社保,也就是说,医药费全都能报销;