切记:保但不包!

很多人的乐观是有一定资本的,除了

年轻身体好,

还因为绝大多数人的单位都有社保,即使生了病也有社保报销。

所谓的社保,即包括养老保险、医疗保险、失业保险、生育保险和工伤保险。而我们生病报销主要通过医疗保险,因此,平日里我们的社保也惯称医保。

但如果真得了大病,需要几十万甚至上百万的医疗费,单靠医保真的扛得住吗?

事实上,很难。

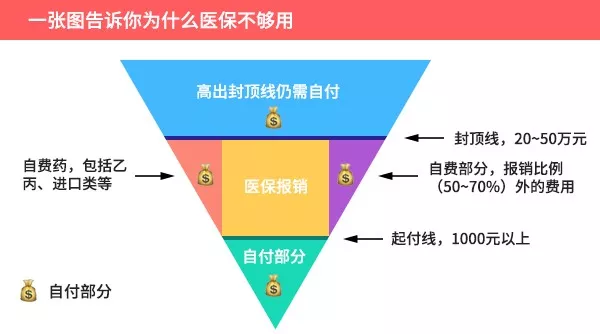

国家在建立医保体系的时候,初衷是“保”,而不是“包”。简单说就是能保一部分,但是不可能把什么都包住。

比如最明显的一条,封顶线限制,

超过部分还是要自掏腰包,对动辄几十万上百万的大病来说,根本不够。

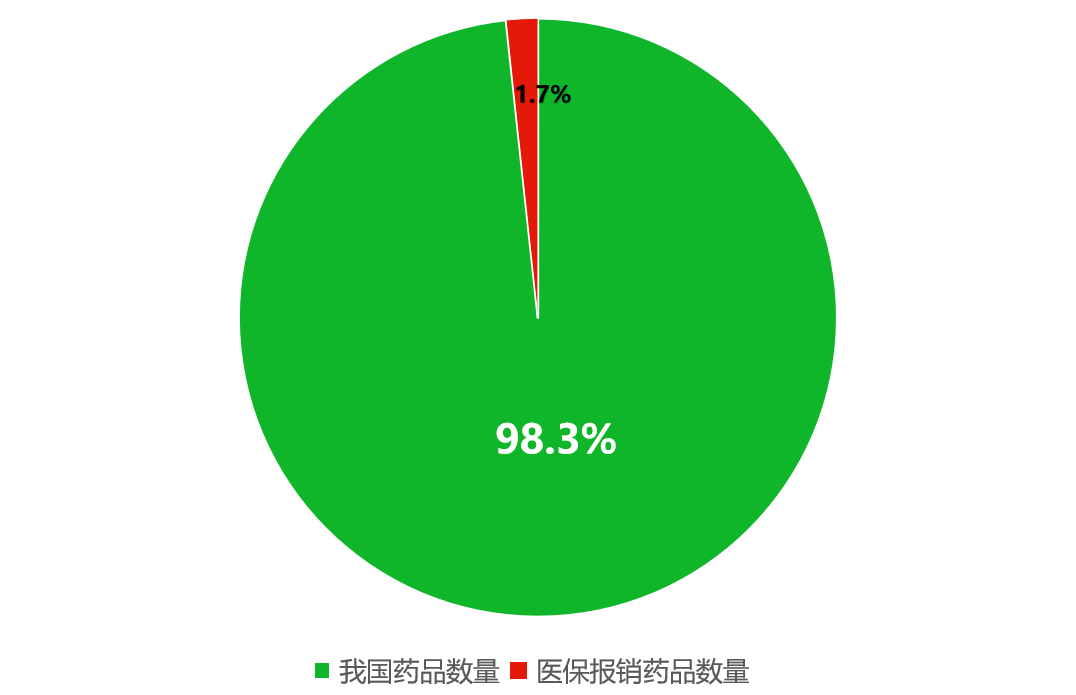

但更关键的地方在于,现行我国国产药共有155649种,进口药3791种。而最新的医保目录中能报销的药却只有2709种,占比仅1.7%。

说白了,很多药物因不在报销范围内,当大病来袭时,只能靠自己。

像绝大部分癌症等大病的进口药、特效药都是完完全全的“自费药”。

而这些自费药有多贵?很多人可能没什么概念,我举个例子。

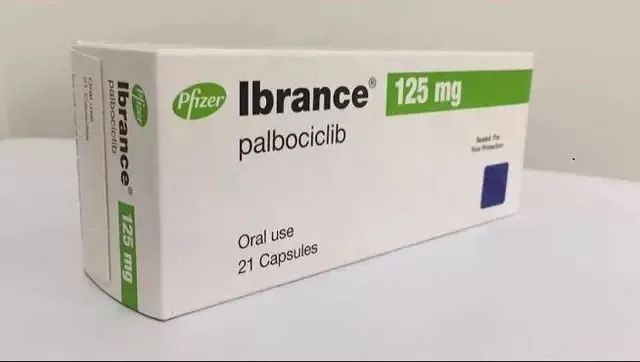

早前我刚刷完一部叫《人间世》的医疗纪录片,里面有位姓闫的乳腺癌患者,她要买一种抗癌特效药——帕博西尼,一盒三万,她买了三盒,花了九万块。

如上图,就是这样小小的一盒药,三盒净重不到8g,价格却高达9万块,

差不多就是她当老师一年的薪水。

绝大多数家庭,怎么可能吃得起三万一盒的特效药?

如今很多人为家庭、为生活的打拼其实都是在欠下隐形的健康债,而步入中年之后,身体不再像年轻时那么耐扛,健康就是唯一诉求。

但究竟我们一生中有多大概率会得这样一场大病?医学研究给出了答复:

“72%”

。

细想我们曾划过的一条条众筹链接,都是每一个发生在我们身边最赤裸裸的现实。

因此,我们常说要注意健康生活,但与此同时,必要的防范措施也同样不可或缺。

因为一旦不幸中招,高达几十万甚至上百万的医疗大山便会掏空甚至压垮一个家庭,牺牲的往往就是三代人共同努力的成果。

这也是为什么此前曾认真建议大家,如果余力尚可,最好要提前配置好一部分保险的原因。

保险的作用,补充医保的不足只是其一,但本质上设想,作为家庭顶梁柱的我们,一旦这些几率砸在自己身上:

届时孩子该如何完成学业,年迈的父母如何安享晚年,孤身的伴侣又如何支撑整个家庭?

绝大多数朋友,一个典型特征就是“手停口停”,不工作就没有收入,一家人就没有饭吃。

就像《人间世》闫女士的后续:最终她还是走了,但

家里的车房贷甚至包括看病的债务,

全都落在了丈夫一人肩上,一家人生活难以为继...

前者可以报销看病住院的医药费,一年可以最高可以报销两三百万,有了它,再贵的进口药、特效药也吃得起。而这只需一年几百块的支出,就可以避免今后要在钱和命之间作抉择。

后者满足理赔的条件下则可以直接赔钱,买多少保额就赔多少,直接弥补了生病期间的收入损失,已足够用来缓解家庭经济危机。

我在这里顺便强调一下,

保险这事宜早不宜迟

。趁年轻尽早规划有两个核心原因:

二是拖得越久,如果体内有些小毛病便会因为达不到健康要求而无法投保,那时就是有钱也买不到的局面。

因此,再次认真劝大家:

一定要

尽早

做好兜底保障将风险转嫁出去,能用半个月工资解决的事情,就不要用一套房了!

毕竟生活不是剧本,我们无法预知未来。唯一能做的便是从他人的经历中汲取教训,未雨绸缪。

关于保险的坑,这也是被很多人诟病的地方。比如下列这些坑和误区,大家一定要注意规避:

·身体出问题后才买保险

:

体检后发现身体开始出现预警,

因为焦虑健康问题就匆忙买保险

,以为能有保障,但最后理赔才发现原来健康不符合要求,保险公司不赔钱,只能吃了哑巴亏。

·亲朋好友推荐买了保险:

身边有朋友或者亲戚做保险,看在人情的份上买了。

殊不知熟人也不熟悉具体的保险形态和底层逻辑

。

到最后发现买的保险不符合自己的需求,钱花了,真有事却帮不上忙。

·先给孩子买了保险

:

生怕宝宝有点什么事情,给宝宝买了一大堆保险,大人却在“裸奔”。但其实小朋友最大的保障是大人,

大人不能病不能倒,所

以

买保险的正确顺序应该是

“先大人后孩子“。

·买完保险就不管不顾了:

很多人买完之后就扔一边了,没几个人会再细看保单上的条款。

自己究竟买了什么能保什么,一脸迷茫。

到真正发现那份保险是个大鸡肋时,已经过了好几年...

总归一句话,

保险

的坑

=

缺乏相关了解+不良销售的误导。

保险毕竟是门专业学问,术业有专攻,普通人不建议自行冒然配置。我认为,解决问题的关键,在于一个真正靠谱、能够切实提供服务的专业人士。

这是一个

优质保险老师对接

平台,不卖保险也不提供咨询

。

他们只做一件事

——

帮我们筛选对接全网各大保险经纪公司的优质保险老师。

全程一共不到1%的通过率,从上千名候选的各大持牌保险公司经纪人中严选30名左右组成专家团队。

并且大多毕业于清华、北大等名校,具备金融、保险、医学等专业背景,服务过很多企业高管。

体验过一次他们家服务,整个流程重新定义了我对保险配置的认知,如果你:

还未配置保险:

老师将通过一套专业的数据评估系统,严格按照:

家庭财务状况分析——梳理各成员的核心风险缺口——针对缺口量身配置

的流程定制专属我们的保障方案;

正在买保险的:

提供专业建议协助投保,货比三家帮你买对产品坚决不掉理赔坑;

已经买了保险:

诊断现有保障是否仍存缺口,比如保额是否充足,保期是否合理等,提供进一步的风险管理建议,还可以对你的保单进行管理。

而配对保障只是第一步,最重要的,

平台

还可以

为我们提供细致的一站式理赔服务

:

如后续发生理赔,小保书将全程提供理赔支持,从申报到获赔,我们所要做的,仅是联系平台报备即可。

只有这种细致贴切的服务,才能让我们真正意义上买对保险的同时又不掉理赔的坑里,而且服务过程中我们还能实时对老师进行反馈评价: