由于矿产开采的工艺大多牵涉到焙烧(或煅烧)、强酸碱配方和高耗电,如果经营不当,很容易出现环保问题。对于这种“梨形”生产链(中游产能大),环保的督察很大程度上加大了供给侧改革的力度。

而从近期金属价格走势上看,不少品种因为环保严苛,上游环节现货紧张。

最明显的例子是电解铝。无论是雄安京津冀的新型经济模式建设还是采暖季的错位生产方案,都显示去产能的大势。中国电解铝产能大概4200 万吨/年,此前三批电解铝获批产能近3000 万吨/年,减去2013 年以前本来就合规的产能,当前大概没有批文的产能约400 万吨/年。按照2017 年495 万吨/年新增的产能,如果淘汰落后产能执行严苛,产能几乎没增长,对于铝价刺激大。

此外,其他小金属品种:钛、锑、稀土、钼,均受到环保影响,在价格方面表现出不同幅度增长。近一周,钛矿,锑精矿,氧化钼分别上涨2.6%,2.2%,1.57%;而稀土打黑、收储,则在另一种程度上显示了政策规范化趋严的信号。按照3 月底第三轮稀土招标信息来看,从2016 年底开始的三轮收储,氧化镨钕、氧化铽和氧化镝为主要收储品种,招标单价在3 个月中平均上浮10%,收储量大约分别在1300 吨、300 吨和1200吨。

贵金属方面,受到共和党越来越强势的对外政策,局部战争担忧刺激贵金属板块,继续看好地缘政治带来的板块红利。

另外,近期铜库存快速下降,LME 铜库存从3 月初的最高位34 万吨下降当前的26 万吨,沪铜也从3 月初的32.5 万吨高位下降至当前的27 万吨;库存下降显示二季度旺季来临(空调、家电、基建)。继续坚定看好铜价。

下周(4 月17 日- 4 月21 日)众多海内外统计数据将陆续公布。周一将公布中国第一季度GDP 年率,前值为6.8%,预测值保持6.8%;以及中国3 月社会消费品零售总额年率,前值为10.9%,预测值为9.7%。周二将公布美国3 月新屋开工年化总数,前值为128.8 万户,预测值为126.0 万户。周三将公布美国4 月费城联储制造业指数,前值为32.8,预测值为25.5。周五将公布欧元区4 月Markit 制造业PMI 初值,前值为56.2,预测值为56.0。

有色金属工业是制造业的重要基础产业之一,是实现制造强国的重要支撑。 “十二五”期间,重点重金属污染物排放总量不断下降。虽然“十二五”以来我国有色金属工业基本满足了经济社会发展和国防科技工业建设的需要,但与世界强国相比,我国有色金属行业在质量效益、绿色发展、资源保障等方面仍有一定差距。

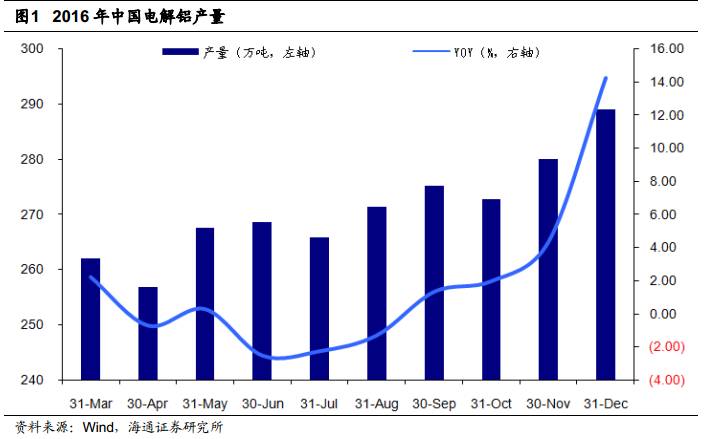

在国家供给侧改革的大环境下, 2016 年大部分月份内中国电解铝产量均呈现低速增长,年初月度产量曾出现负增长局面。据安泰科统计, 2016 年电解铝产量估计达到 3250万吨,较上年增长 5.5%,增幅下降 3.7 个百分点,连续五年处于增长放缓态势。

2017 年 4 月, 国家环保部在京召开视频会议,决定对京津冀及周边通道“2+26”城市展开为期一年的大气污染防治强化督察工作。这是国家层面直接组织的最大规模行动。实施范围涵盖北京、天津,以及山东、山西、河南和河北的 26 个城市,简称“2+26”城市。计划在冬季采暖季,以停产的电解槽数量计, 电解铝厂限产 30%以上;以生产线计, 氧化铝企业限产 30%。 电解铝行业停复产成本较高,限产影响可能超预期。电解槽一旦停产,复产需要 3~4 个月的准备时间,且需要 800~1000 元/吨产能的重启成本,若取暖限产政策执行,则对电解铝的实际影响时间可能超过 7 个月。

根据安泰科统计, 目前“2+26”城市涉及电解铝运行产能约 1240 万吨/年,占全国总运行产能的 33%;涉及的氧化铝运行产能约 2510 万吨/年,占全国总运行产能的 36%。据百川资讯统计, 涉及到预焙阳极的产能企业 60 家,总涉及产能 1016 万吨, 占全国总产能的 43.96%,商业阳极有 73.88%受到影响。冬季采暖季自 10 月份开始, 预计该方案的实施将使电解铝和氧化铝产量减少约 90 万吨和 190 万吨。

电解铝行业作为中国供给侧改革的先驱代表,行业将大幅淘汰落后产能,严肃查处各地违规新建的电解铝扩产项目,大力解决行业过剩问题。正如“十三五”规划中提到的:中国金属产业需要转型,电解铝产能利用率要达 80%以上,产业集中度要显著提高,从而提高国际化经营能力。产能的控制将导致供应紧张,对价格形成利好,未来铝价依旧长期上行。

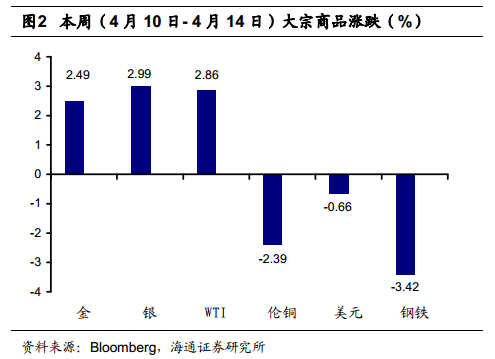

本周(4 月 10 日- 4 月 14 日) 金价上涨 2.49%,银价上涨 2.99%, WTI 价格上涨2.86%,伦铜价格下跌 2.39%,美元指数下跌 0.66%,全球钢铁指数下跌 3.42%。

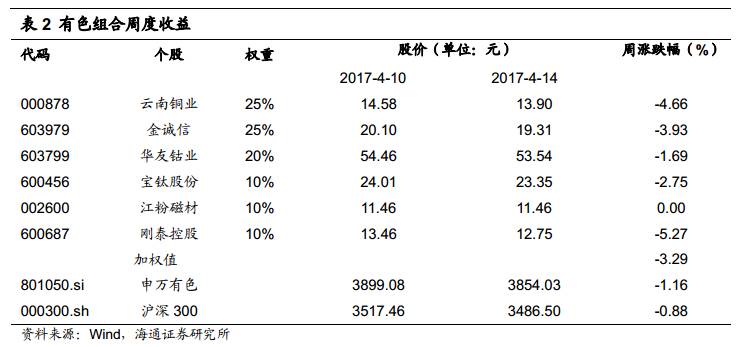

海通有色 2017 年 4 月投资组合:云南铜业(25%),金诚信(25%),华友钴业(20%),宝钛股份(10%),江粉磁材(10%),刚泰控股(10%)。本周(4 月 10日-4 月 14 日)海通有色组合下跌 3.29%,申万有色下跌 1.16%,沪深 300 下跌 0.88%。

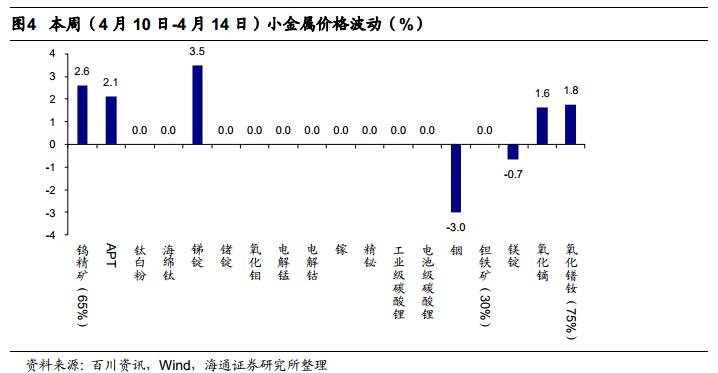

本周(4 月 10 日-4 月 14 日)钨精矿价格上涨 2.6%, APT 价格上涨 2.1%,锑锭价格上涨 3.5%,铟价下跌 3.0%,镁锭价格下跌 0.7%,氧化镝价格上涨 1.6%,氧化镨钕价格上涨 1.8%。

未来的风险主要在于:中国A股回调风险导致估值下降。