本期文章是国家自然科学基金项目

(71002042)

和福建省自然科学基金

(2010J05152)

资助,商科功底深厚,读时仿若腾云驾雾,读完犹如"提壶"灌顶。

李诗,洪涛,吴超鹏.上市公司专利对公司价值的影响——基于知识产权保护视角[J].南开管理评论,2012,15(06):4-13+24.

文章使用了

先提出假设、再进行实证检验

的研究方法,4条假设如下:

① 我国上市公司的专利拥有量越多,公司价值越高;

② 公司的三项专利(发明、实用新型和外观设计)拥有量都与公司价值存在正相关关系;

③ 相比传统行业,高科技行业公司每单位专利产出将带来公司价值更大幅度的增加;

④ 每单位专利产出所带来的公司价值增加与该地区知识产权保护程度成正比。

注:托宾Q系数是诺贝尔经济学奖得主詹姆斯·托宾(James Tobin)于1969年提出的,

该系数Q=公司的市场价值/资产重置成本。当Q>1时,

企业的价值在市场上被高估了,当Q<1时,

企业的价值在市场上被低估了。

文章在数据收集、模型构建和实证分析等方面是非常典型的,这种模型构建和实证分析的能力值得重点学习。

1990-2008年间沪深两市所有A股上市公司(剔除每股净资产为负的样本年度观测值),最终为1381家公司的12521个年度观测值,来自Wind数据库(参见📝

经济数据资源盘点

)。

证监会行业分类标准,制造业按二级行业划分,其余行业按一级行业划分。将①石化、塑胶、塑料行业;②电子行业;③金属、非金属行业;④机械、设备、仪表行业;⑤医药、生物行业;⑥信息技术业等6个行业划分为高科技行业。

(1)城市知识产权保护指数,来自2002-2008年中国社科院《中国城市竞争力报告》;

(2)专利侵权纠纷案件数据,来自2001-2008年《中国知识产权年鉴》,各省历年批准的三项专利总数来自《中国科技统计年鉴》。

话说,君在📝

PSS很莫名其妙的

、📝

已知上市企业专利求其技术情况(上)

等文章中也提到过,果汁局PSS系统检索出来的发明专利直到2020年的今天都是AB不分的,所以一说

专利数据

是国家知识产权局专利检索网站的,就让人有点心存疑虑,希望作者妥善处理了这部分数据。

至于各省市知识产权保护水平的指数,居民询问法的可用性就先不论了,单说专利侵权纠纷案件多也不一定保护能力就差啊。有时候正是因为保护强,才有侵权纠纷,苹果三星大战恰恰是因为保护到位。

此外,时间窗口也很微妙,作者取的时间窗口卡在2008年。2007-2008年这个时段,A股好像跟谁都相关了,又好像跟谁都不相关。

Anyway,这些都不是重点,建模和分析方法才是值得重点学习的。

作者使用了三个实证模型,其中后两个模型是建立在第一个模型的基础上的。总体来说,公司价值都是通过托宾Q值来度量的。

其中Patent stock是专利存量,为第t年末的专利存量(折旧率0.15)和当年新增专利量的和。Asset为公司总资产。Debt/Equity为债务权益比。ln(Sale)为销售收入对数增长率。Industry dummies为行业哑变量,Year dummies为年度哑变量,用于控制行业和年度因素的影响。

第二个模型是在第一个模型的基础上加入高科技哑变量(High-tech industry dummies)以及高科技哑变量和专利存量的交乘项,而去除了行业哑变量,用于检测高科技行业中专利对公司价值的影响程度是否高于其他传统行业(若交乘项系数显著大于零,表明

高科技行业中专利对公司价值的影响程度高于其他传统行业

)。

第三个模型是在第一个模型的基础上加入各省或各市知识产权保护水平指标(IP Protection)以及知识产权保护水平与专利存量的交乘项,用于检测知识产权保护水平较高的地区的专利市场定价(若交乘项系数显著大于零,表明知识产权保护水平较高的地区专利市场定价较高)。

各行业的专利数(信息技术业、采掘业、机械设备仪表业、金属非金属、医药生物制品、石化塑胶塑料行业较多):

各省份

专利数

(广、北、上较多):

首先,将样本按照公司所拥有的三项专利总数从少到多分为十组,发现随着上市公司所拥有的专利数的增加,公司托宾Q均值呈上升趋势。

其次,将样本按照公司所拥有的发明数、实用新型数和外观设计数从少到多分为十组,发现各组公司的托宾Q均值也呈现单调上升的趋势。

由此,验证了

假设①:我国上市公司的专利拥有量越多,公司价值越高

。

采用最小二乘法对模型(1)进行混合数据回归

分析

。

上表列1

报告了总专利存量/总资产的系数显著为正1.297,且在1%水平上显著(t值4.72标记'''),支持假设①:我国上市公司的专利拥有量越多,公司价值越高。

上表列2

检验了模型(1)中可能存在的内生性问题,即专利产出多与公司价值高之间的关系可能是充分不必要,也可能是必要不充分的。因此作者选取了能够影响上市公司的专利产出而不影响上市公司价值的2个工具变量来验证此问题:一是各省的省委机关报对知识产权保护宣传的力度

(来源:中国重要报纸全文数据库)

,二是各省市各级人民法院对12045起知识产权侵权案件的判决书

(来源:北大法宝中国司法案例库)

,得到采用工具变量法时的总专利存量/总资产的系数依然显著为正3.045,且在1%水平上显著。

上表列3

将总专利存量划分为发明、实用新型和外观设计,发明专利数目的增加对公司价值的提升作用最大,系数为1.795,其次是实用新型,系数为1.510,再次是外观设计,系数为0.927,均在1%水平上显著。这一检验支持假设②:公司的三项专利(发明、实用新型和外观设计)拥有量都与公司价值存在正相关关系。

上

表列4

报告了在模型(2)中总专利存量/总资产的系数显著为正0.441,表明对于传统行业,公司专利产出量的增加仍然对公司价值的提高有显著影响,此外,石化塑料业、电子行业、金属非金属行业、机械设备业、医药生物业、信息技术业等6个高科技行业哑变量的交乘项回归系数大部分为正,表明高科技公司的专利产出的增加所带来的公司价值增加幅度大于传统行业公司。这一检验支持假设③:相比传统行业,高科技行业公司每单位专利产出将带来公司价值更大幅度的增加。

不过话说信息技术业的交乘项回归系数竟然为-0.588?emmm….

上表列5

将总专利存量细分为三种类型。

对于发明

,仅有石化塑料和金属非金属两个行业哑变量与发明专利存量的交乘项系数显著为正,说明投资者仅对这两个行业公司发明专利的市场定价高于传统行业;

对于实用新型

,交乘项系数基本都显著为正,说明投资者对高科技行业公司的实用新型的市场定价普遍高于传统行业。

对于外观设计

,交乘项系数基本都不显著,说明在外观设计的市场定价中,高科技行业与传统行业并无显著差异(上图仅为部分,剩余请查阅原文)。

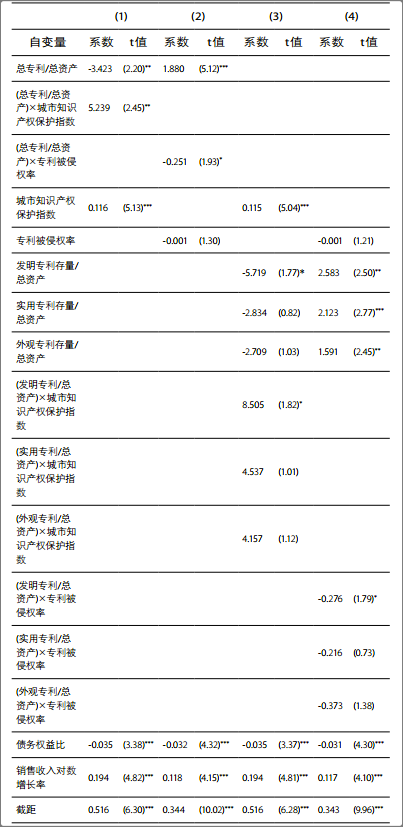

对模型(3)进行拟合回归分析。

上表列1

报告了总专利存量/总资产与城市知识产权保护指数的交乘项系数显著为正5.239,并在5%水平下显著,表明在知识产权保护较好的城市,总专利存量/总资产对公司价值的影响程度较大。

上表列2

报告了专利被侵权率与总专利存量/总资产的交乘项系数为负-0.001,这表明专利被侵权的可能性越高,公司专利产出对公司价值的正面影响越小。

列3

和

列4

分别将总专利存量细分成三类。无论采用哪个知识产权保护度量指标,发明专利存量/总资产与知识产权保护指标的交乘项系数都显著。这表明知识产权保护程度越高,发明专利被侵权概率越低,公司的发明专利产出对公司价值的提升作用越大。实用新型和外观设计产出与两个知识产权保护指标的交乘项系数都与理论预期的方向相同,但统计上不显著,表明地方政府加强知识产权保护对技术含量较低的专利的市场定价影响较弱。

这总体上验证了假设④:每单位专利产出所带来的公司价值增加与该地区知识产权保护程度成正比。

上文实证

中,以每股净资产来度量非流通股价值。

稳健性检验

中,先后使用非流通股价值与流通股股价的比值、市净率、销售利润率来衡量公司价值,然后进行以上两表的回归分析,实证结论不变。

上文实证

中,采用证监会行业分类标准,将①石化、塑胶、塑料行业;②电子行业;③金属、非金属行业;④机械、设备、仪表行业;⑤医药、生物行业;⑥信息技术业等6个行业划分为高科技行业。

稳健性检验

中,使用国家统计局2002年7月印发的“高技术产业统计分类目录的通知”来界定高科技行业,包括计算机与通信设备制造(G81,G83)、公共软件服务(G87)、电子(C5)、航空航天(C7530)、医药制造(C8)、专用仪器仪表制造业 (C73、C78)、化学品制造(C4),重新进行回归分析,仍发现化学品制造、航空航天和医药制造行业的专利产出的市场定价高于其它传统行业公司。

-

我国上市公司的专利拥有量越多,公司价值越高;

-

我国投资者不仅知道专利的价值,而且还可以对不同科技含量的专利进行差别定价。上市公司每增加一项专利,公司总市值将增加223万元,其中发明专利、实用新型专利、外观专利每增加一项,公司总市值将分别增加309万元、260万元和159万元;

-

专利对公司价值影响程度存在行业差异,平均而言,在高科技行业中,每单位专利产出所带来的公司价值增加幅度是传统行业公司的4倍;

-

在知识产权保护水平越高的地区,专利不易被侵权,因此专利市场定价越高。