公司发布公告称,拟以人民币 24,716.889 万元收购微传播(北京)网络科技股份有限公司(以下简称“微传播”)23.30%股份,微传播承诺于2017-2019年度实现的净利润分别不低于8000万元、10400万元和12480万元(均含本数),即2017-2019年度三年合计实现的净利润不低于30,880万元(含本数)。

公司公告称,公司作为第一中标候选人中标吉水县先贤文化园、杨万里公园文化景观、樟吉高速连接线绿化景观提升、金樟大道(吉水段)绿化景观提升设计、采购、施工(EPC)总承包项目,项目投资估算约5亿元,总工期 240 天。

■现金收购北京微传播,业绩承诺增速较高:公司公告称拟以现金2.47亿元收购北京微传播23.3%股权, 标的公司2016年度及2017年1-6月分别实现营业收入10,609.07万元、11,706.98万元;分别实现净利润4,762.47万元、2,971.40万元,预计2017年全年业绩较上年同期将实现较好增长。同时,标的公司承诺2017-2019年度实现的净利润分别不低于8000万元、10400万元和12480万元,年复合增速达到24.89%,其中2017年业绩承诺净利润较上年同期大幅增长67.98%,标的公司对自身业绩的增长有强烈信心。

■文旅布局持续推进,全产业链闭环指日可待:北京微传播主营业务为互联网自媒体营销及互联网广告业务,已经建立第三方广告自助投放平台,严格筛选整合优质自媒体资源,该平台优质资源已横跨微信、微博等多个平台,旗下已经拥有5万余个微信公众号、5万余个微博自媒体,并覆盖全国90%以上的微博自媒体营销服务、200 多家合作媒体。北京微传播长期利用自身平台优势为旅游景区提供整体营销方案,以达到宣传推广及最终“引流”的目的,微传播目前具有合作关系的客户有上海迪士尼、长隆集团、深圳世界之窗等知名景区。预计本次收购成功后,公司将借助微传播优质自媒体平台资源、以及在为景区提供整体营销方案方面的丰富经验积累,完善公司“线上+线下”结合的品牌营销策略。为公司在文化旅游板块深入布局,实现从2B向2C延伸,储备良好的品牌推广渠道和营销通道,助力公司从主题乐园建设及运营到旅游品牌营销的全产业链布局,公司文旅布局持续推进。

■再中标EPC总承包项目,“大生态”战略稳步推进:公司公告称作为第一中标候选人中标含吉水县先贤文化园、杨万里公园文化景观等4个项目的EPC总承包项目,项目投资约5亿元,总工期 240 天。项目施工内容包含吉水县先贤文化园内景观优化设计、杨万里公园柔性生态护坡设计、樟吉高速连接线两侧绿化带景观设计及柔性生态护坡设计等,预计项目绿化景观占比较高,整体毛利率水平较好,利于提升公司整体利润率水平。公司2016年以来加大订单开发力度,据公告信息来看,2016年以来公司订单及框架协议合计372.85亿元;2017年以来公司新签订单及框架协议合计276.65亿元,是公司2016年营业收入的10.77倍,公司“大生态”战略稳步推进,预计将带来公司业绩加速提升。

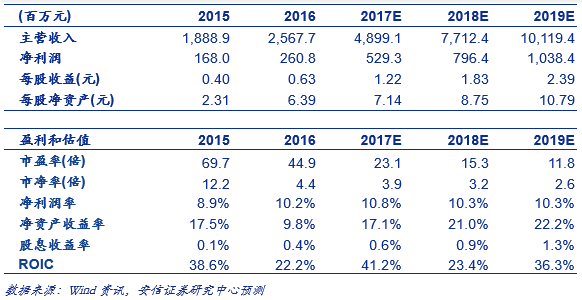

■投资建议:维持公司“买入-A”的评级,目标价42元。公司文化旅游布局再落一子,预计将助力公司文旅全产业链布局;另外,公司“大生态”战略将加快生态环境和文化旅游协同发展,新签订单和框架协议的快速增长带来了公司业绩再次提速。公司成长路径清晰:内生增长+外延扩张,PPP实现了公司生态环境和文化旅游两大业务的协同,竞争优势显著。我们看好公司成长性,并假设新港水务4季度并表,预计股权收购及配套融资新增股本2000万股,预计2017-2019年实现营收增速90.8%、57.4%、31.2%;同期分别实现净利润增速102.9%、50.5%、30.4%,维持公司“买入-A”的评级,目标价42元。

■风险提示:PPP推进缓慢,业绩不及预期,资产重组进展不及预期、新业务开拓风险、原始股东减持等风险。

■免责声明

本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。