关于房贷利率对房价的分析

直接抛五个观点:

1、利率上调不可怕,怕的是多次利率上调。

2、利率上涨下跌和房价没有直接的因果关系,一定是配合调控政策一起产生影响。

3、从利率未来的走势,确实可以判断未来房价的变化情况,成负相关关系。

4、下半年房贷利率将会持续上浮,下半年到明年加息是大概率事件。不然银行扛不住。

5、限购限贷限售政策的直接影响已经减弱,下半年观测房价主要看信贷(货币、房贷、资金面)。房价特指热点一二线城市。三四线棚改货币化还是要进行,之前有专门分析三四线房价上涨的文章。这里暂且不说了。

面对房价的走向,普通人的眼里判断因素可能是这样的:

而具有逻辑思维能力的人,他判断房价可以做到这样,比如:看房价涨跌就参考这四个坐标!

对大部分人来说,分析房价问题太痛苦了。因为要剥离情绪对我们的影响,有违直觉,有违本能。所以,往往会有人高位站岗,或者最低点卖出的例子。这就是为什么,我们看了这么多篇文章,依然焦虑的原因。

买房,需要磨练心智。

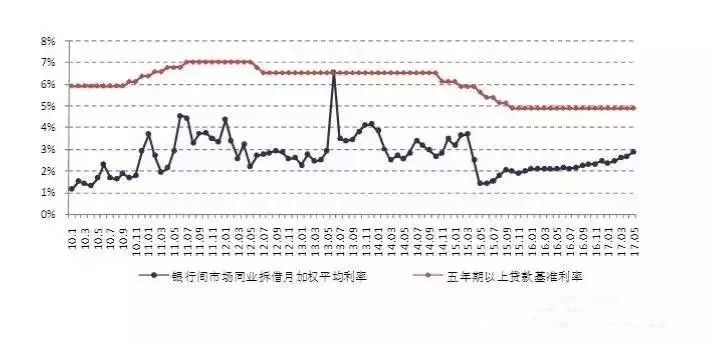

银行钱荒不得不继续上调利率

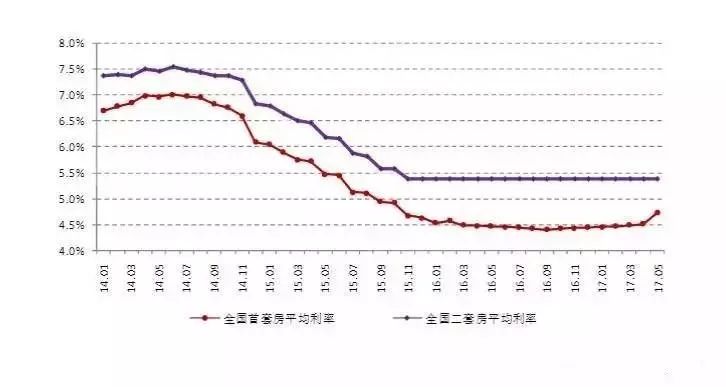

全国首套房平均利率和二套房平均利率

从融360统计的数据可以看出,房贷利率在2014年二三季度左右见顶,首套房利率此后一路下跌,2016年9月跌至谷底,利率仅为4.41%,相当于基准利率的九折,此后房贷利率开始逐步回升,并且近期加速上升,今年5月份达到了4.73%,约等于基准利率的九六折,与利率最低时点2016年9月相比,利率增加了0.3个百分点,增幅7.26%;二套房利率从顶部下跌至2015年11月,此后稳定在5.40%。

其实,银行面临一个相当尴尬的处境。一是基准利率相对还在低位,但实际上货币市场资金偏紧。

大概的说,过去几十年里,除了2013年6月有次大钱荒(据说有银行放款放不出来,借口说程序发生故障)之外,其次就是现在,商业银行最难受的时候。

银行本来就是吃利差的,官方利率和银行同业拆借利率差额越来越小,银行靠什么赚钱?只能通过减少房贷优惠幅度,增加贷款成本了。所以,从利率差额这个角度来看,央妈放水,利用公开市场逆回购、MLF进行流动性管理只能是解决燃眉之急,想要环节资金紧张,必须上调基准利率。

举个例子,在4月份的时候,天津房首套房贷的平均利率是全国最低的,简直是良心贷款。

而这两天,天津建行已经扛不住,首套、二套房贷同时上浮了。从7月14日零时起,建行在天津地区的首套房利率执行基准利率的1.05 倍,二套执行基准利率的1.15 倍,较前均上浮了5%,且几乎没有议价空间。

但实际上,未来将会有更多城市的房贷利率上调。这是板上钉钉的事情。

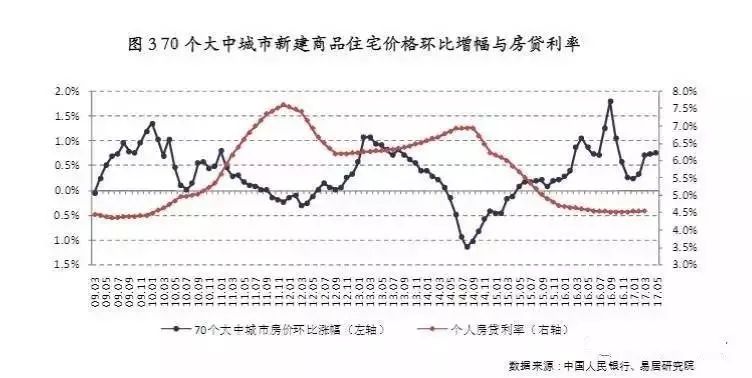

利率对房价涨跌的影响

房价在历史最高点的时候,房贷利率往往处于最低点。而房价在最低点的时候,房贷利率处于历史的最高点。

根据易居研究院的数据,我们可以观察70个大中城市新建商品住宅价格同比增幅与房贷利率的走势。

比如,2010年上半年,是房价上涨的牛市,数据显示房价同比增长10%以上,

接下来,是本文的重点。对未来房价和利率的预测。其实准确度多少站长倒不能打包票,只能说,大的趋势,大家还是要掌握的。

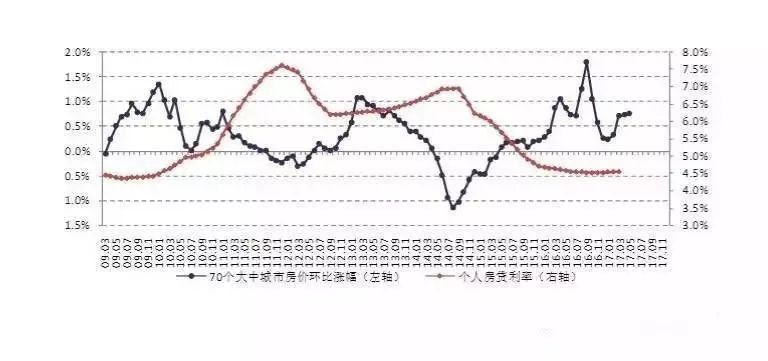

70个大中城市新建商品住宅价格环比增幅与房贷利率及预测

只要钱荒,银行只能进一步调高房贷利率。去年银行放款过多,全国有19万亿的存量房贷,而且房贷利率是打七八折的。按照现在同业拆借的成本来看,如果银行不上调房贷利率,银行一定会血赔。

某房地产研究院预测,今年11月的个人房贷利率可能达到5.1%左右。对比前几轮的加息频次还有房价的涨跌情况来看,11月份,很有可能出现全国70个热点城市的房价大规模下跌的情况。

届时从本轮房贷利率开始上涨的2016年底算起,持续增长时间将达到一年左右,增长0.6个百分点。热点城市的楼市将延续最近开始的降温趋势。国家统计局新公布的5月份70城房价环比涨幅为0.8%,我们认为这一指标将于11月前后下拐,也即房价环比正转负,并且本轮房价下行的时间预计将比2014年更长。

在这里说点大实话,目前虽然房价下降了,但是信贷紧张,银行额度吃紧,开发商要求现金流尽快回笼。房价跌了,但首付变成了五成,七成,甚至全款,老百姓还是买不起房。所以从刚需的角度来说,大家也希望能够加息。这样的话,银行可以多发放新增的住房贷款,资金适当宽松一些。

无论如何,限购限贷限售对楼市的直接影响力没那么大了,未来房价走势,信贷会成为主导因素。

微商大发展、小程序上线、无人零售超市的出现,给各种以销售为主的专营企业带来了巨大冲击;同时也给自媒体引流、小程序成交的新运营模式带来新的商机。

新零售时代的到来,将给这些产业带来新的发展机会。

落地自媒体加小程序下的新零售,有效带动产业升级,咨询联系微信ghtg0097