01

今天跟朋友聊短期理财。

日常生活中,我对资金的流动性要求比较高,主要体现在几个方面:一是房租和工作室租金是每月或者每两月支付一次,这笔数目不算小;二是每周都有基金定投的计划,需要按时提供资金;三是遇到股市糟糕的时候,需要资金补仓;

那么,针对这个情况,一般选择两种渠道:

一个渠道是货币基金,蛋卷上的现金宝和南方天天利b属于常备账户,基金定投、股票补仓等资金都从这里面走。。

另一个渠道就是我最常用几个网贷平台,洋钱罐和团贷的短期产品一直非常喜欢,不过随着行业整改,团贷渐渐以长标为主,洋钱罐活期下架,收益率也出现一波下调,于是我在这两个平台的资金都陆续转入了长期标中。

02

我是蛮想找替代平台的,但考虑到行业的现状,给自己定了个要求,如果想投资某个平台,就尽可能去那家公司看看,跟业务相关负责人聊聊。

投资网贷的朋友应该知道,目前行业内主打类活期服务的理财平台就是懒财金服了,后台也常有朋友问我怎么看这家平台,但因为我一直没有机会去实地看看,就没法写。

五月初,我去望京看朋友,机缘巧合跟懒财的朋友认识了,结果当天就去了公司,聊了一下午,非常尽兴。

结束后,我没有第一时间分享,有两个考虑:一是我需要在平台投资一段时间,写测评才有内容;二是融资的事情,当时已在行业内听闻懒财获得中字头公司的c轮融资,从稳妥角度出发,我是希望消息落地后再写文章。

上周四的时候,懒财c轮融资消息发布,获得中建投北京基金数亿的投资。我呢,借着融资的东风,可以写文章了。

03

懒财的公司发展史,简要归纳下:

1、2013年11月,北京懒财信息科技有限公司成立,2014年5月,懒财网正式上线;

2、2015年6月,联想旗下投资公司君联资本,3000万元A轮融资,随后8月,中路集团、君联资本5000万元A+轮投资;

3、2016年8月,乐视控股领投,君联资本等跟投获,1.8亿元B轮融资;

4、2016年11月,华瑞银行存管上线;

4、2017年5月,乐视退出,由高升控股第一大股东宇驰瑞德接盘;

5、2018年5月,中建投北京基金数亿元C轮融资

懒财的定位是“智能理财”,那么这个智能需要很强大的技术支撑,从整个创业团队的背景来看,核心团队来自清华大学、浙江大学、中央财经大学等高校,拥有搜狗、阿里、百度等一线互联网公司以及信托、中植、新华等金融集团的从业经验,从这点上看是可以满足“强大技术支撑”的需求。

目前资产主要是车贷和消费金融,合作的资产端公司都属于行内前列公司,有掌众、闪银、搜狗、第一车贷等等。

主打产品两个: “懒财宝”和 “懒计划”。这两个产品不同于市面上其他网贷平台的产品,它的亮点是“智能”,在一个基准收益的基础上会根据用户投资行为,有所波动。

1、懒财宝的“智能”体现在:随存随取,提供类活期服务。

按秒付息,年化收益7%左右,转入资金配置资产成功后开始计息,提现的话,15-60分钟内资金到账,虽然无法像实时赎回的货币积极那么便捷,但提现1小时内到账,可以算是“类活期”了。

这个“类活期”的状态,大家毋需跟资金池联想上,我在公司询问过“如何做到类活期功能”,后面会写到。

2、懒计划的“智能”体现在:可自由设定投资周期的定期产品,收益率在9%-10%左右,遇到加息还能上浮1-2个点。

懒计划本质上就是个资产配置,平台提供的资产会有风险等级分类,然后用户可以根据自己风险偏好、投资时长来设定。最短3个月,最长5年,用户自行设定投资周期后,最终的收益率也跟投资人的风险承受能力、投资周期和投资金额相关。

04

作为一个投资人,我更关注下面三个方面,也是我在懒财公司重点求证的:

1、这个类活期的服务,是如何实现的?

我解释下“类活期”功能实现的逻辑,这样大家就知道不存在资金池的问题了:

懒财网是把智能理财技术做到极致,从而实现类似活期理财的体验,

平台会根据用户行为分析出用户资金的转出概率,然后给每个用户配置流动性需求不同的资产组合,并且会设定不同的现金保留比例,通过系统进行用户之间的债权转让。

通俗点讲,就是小王购买懒财宝的时候,刚好小李在赎回懒财宝,这两人之间就做了债权的转让交易。从始至终,平台都是作为撮合的平台和工具,所有交易都是个人对个人,每一笔交易都可以在web端和app端查到,路径是“我的-我的懒财-合同管理”查看,安卓系统在“我的-左上角设置-合同管理”查看。

而这个“刚刚好”的行为,就是通过懒财内部一套严密的算法来完成,它存在的功能就是让用户之间债权转让可以在瞬间完成匹配。也因为如此,平台就不可能有资金池的问题。

这套算法还可以根据用户历史投资行为习惯、风险偏好习惯,匹配合适的收益率资产,体现在收益率每人都不同的情况。

不同用户有不同的流动性需求,配置的资产和现金比例就不同,低流动性(提现不频繁)的用户会享受到更高的收益,高流动性(资金进出频繁)的用户的收益率则会低一些。这样懒财的用户收益不会吃“大锅饭”,频繁提现的用户也不会侵蚀调低流动性用户的收益。

2、类活期体验上很好,但有个担忧,一旦行业出现负面消息,平台遇到极端挤兑情况,怎么应对呢?

懒财朋友表示,他家在2016年就跟华瑞银行达成战略合作伙伴关系,华瑞银行会为平台提供基于平台资产的数亿元授信,提供全方位的流动性支持,也就是说一旦出现兑付问题,华瑞银行会出现金,购买债权。从一个侧面看,银行敢这么合作,也证明懒财资产审核的严格。

3、懒财是如何做到逾期率为0呢?

懒财对外宣称平台逾期率为0,最初我觉得不可能,资产端出现部分逾期是非常正常的,除非他家跟洋钱罐一样,自身不做资产,只采购优质资产端,并且跟资产合作方有兜底协议,这样就将逾期的风险转移到资产方。

一沟通下来,的确如我所想,懒财网就是做中介的服务平台,把平台的资产和用户进行资产配置。所以逾期这个部分,并不会发生在平台上,而是被资产方先行解决了。

04

核心问题说完了,最后再说说操作上的体验,以及我多次试错后总结的投资tips:

1、注册流程很顺畅,意外发现一个亮点,平台可以一键解绑银行卡,我绑定招商银行和建设银行两张卡,招商银行卡上对应的投资资金都提现完,就可以直接操作“解绑银行卡”,很便捷。

2、这部分划重点:

注册完成后充值投资,有两种方式,一种是直接在app上充值,一种是选择银行转账的模式充值。我两个渠道都充值过,是有区别。

从app上完成充值,资金划拨到华瑞银行的存管账户,t+1到账,然后进行资产配置开始计息。简单来说,app上充值,需要等待一天才能计息。如果是周五操作,要间隔周末,周一才能到华瑞银行账户,配置资产计息。

从银行转账走的话,不存在t+1的问题,资金会在1小时内达到账户,立即匹配资产并开始计息。

银行转账的好处还蛮多的,不会受到银行维护的限制,钱到达存管账户的时间很快,不用担心资金周末卡在银行间。缺点就是第一次操作,有点麻烦(考虑到优点很明显,建议大家学一下,即便不用,也可以当做技术备胎)。

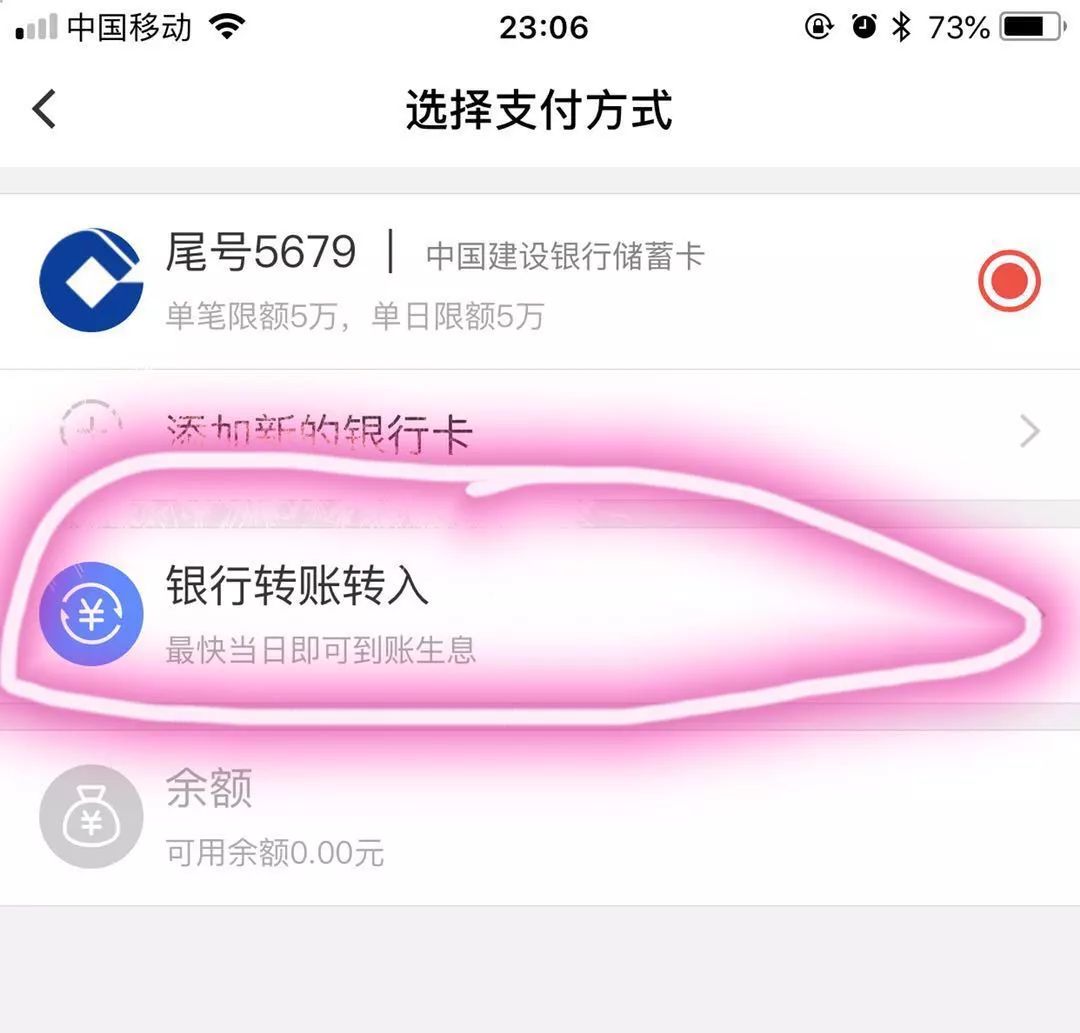

第一步,当大家绑定好银行卡,进入转账页面的时候,会看到一行小字:体验银行转账,领取0.1%加息券,同时大家点击银行卡页面:

进入后会看到“银行转账转入”字眼,戳进去:

点进去后看到华瑞银行账户的相关信息,请把账户信息复制好(我是手动抄在纸上),然后点击下一步,这时候会跳转到自己绑定的银行卡app上。