最近时钟先生在梳理退市股,不经意间发现了一个熟悉的身影。

一家已经暂停上市的公司*ST斯太(斯太尔)前身是博盈投资,当时钟2016年还在PE机构里搬砖的时候,曾认真地在小本本上学习过这个案例。

2013年,A股小土豆的博盈投资并购了据说拥有顶尖发动机技术的奥地利企业Steyr Motors(斯太尔动力),在海外并购崭露头角的年代,一跃成为了民族之光。

为之做嫁衣的,正是本土并购圈“PE+上市公司”模式的开山鼻祖——硅谷天堂。

但越是经典的并购案例,越是能让人认清理想和现实的距离。

博盈投资把名字改成了斯太尔,但斯太尔的百年血脉并没有在A股市场传承下去。

2018年,斯太尔宣告奥地利Steyr Motors破产。

2020年7月6日,上市公司斯太尔被深圳证券交易所暂停上市。原因是2015年至2018年连续四年净利润为负。

究竟是哪座大山,挡住了民族之光走向世界?

2012年,斯太尔(原名博盈投资)还是一家生产为汽车零件的本土企业。行业不好,人艰不拆,公司也时不时的被ST一下。

而就在投资者有点气馁的时候,硅谷天堂带着终极法宝“PE+上市公司”来了。

所谓的“PE+上市公司”,就是由天堂硅谷寻找并购标的,并进行控股型收购。接下来,PE和上市公司联合管理并购标的,并在约定的时间里将资产“装”入上市公司。

顶着跨境并购、PE+上市公司等诸多光环,从12年下旬发布增发预案到13年底收购完成,斯太尔股价涨了200%。

但故事的上半场到这里也就结束了。下半场呢,就好像有点收不了场了。

在斯太尔收购案中,收购对象是江苏斯太尔(前身为武汉梧桐硅谷天堂投资有限公司)100%的股权,穿透后核心标的是奥地利的Steyr Motor。

不论它的技术有多么顶尖,但一个回避不了的问题,它不挣钱啊。

这个bug最开始斯太尔就知道,都在当年的评估报告里写着呢!

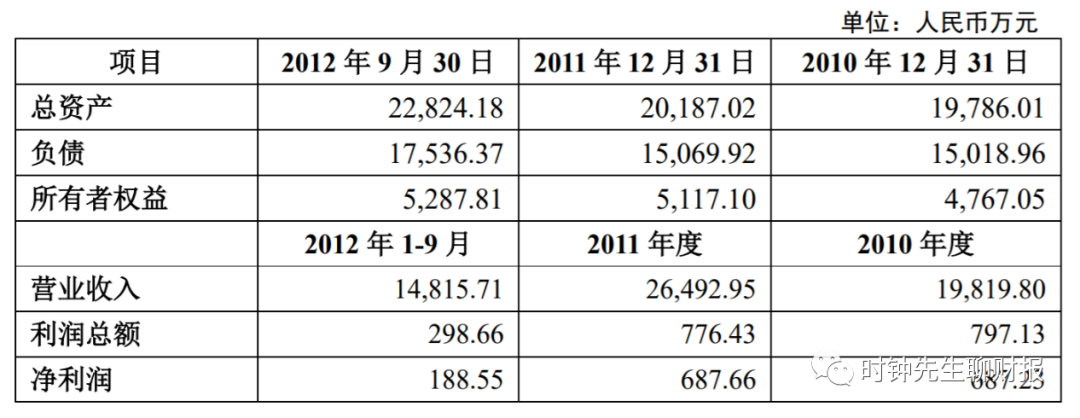

并购评估报告中披露的Steyr Motors历史业绩

但斯太尔坚信,中国的这片土壤一定能让老古董Steyr Motors迎来新生。

为此,斯太尔也制定了雄心勃勃的计划。2014年,斯太尔花5个亿设立了子公司常州斯太尔,专门从事高性能柴油机研发、生产、销售;希望依托常州斯太尔把江苏斯太尔的优势技术转化为产能和效益。

(叫斯太尔的兄弟太多了,请准确理解斯太尔、江苏斯太尔、奥地利Steyr Motors/斯太尔动力、常州斯太尔之间的差异)

但做事情总是要比画蓝图要难得多,直到上市公司出事,常州斯太尔也没有形成稳定的产能,一直在亏钱。

由于下游没有被打通,空有技术的Steyr Motors就成为一个尴尬的存在。

更让斯太尔的控股股东英达钢构头疼的事情,是在2013年并购江苏斯太尔的过程中,英达钢构还做了业绩承诺。如果江苏斯太尔利润不达标,英达钢构就要对上市公司进行补偿。

江苏斯太尔业绩实在不给力啊,每年都不达标,而英达钢构压根就拿不出这么多补偿款来,于是每年都被深交所大篇幅追着屁股问,面子都丢光了。

在厚着脸皮扛了好几年后,斯太尔终于承认了并购失败——2018年,上市公司宣告Steyr Motors进入破产程序,并计提了1.3亿的长期股权投资减值和3亿的商誉减值.

这时候,民族之光斯太尔股价只有1块多了,还不如当年没并购的时候。

引路人硅谷天堂呢?在并购完成的几个月内,硅谷天堂就撤了,回报率高达76%。

也许硅谷天堂原本就看中的是

国内外市场的估值差,挣得是韭菜的钱;至于国外顶尖技术和中国庞大市场的融合,这故事听听就行了,融合失败的锅我才不背。

剧情到这里并没有结束。

2020年6月,斯太尔收到了证监会的《行政处罚及市场禁入事先告知书》,人们才了解到上市公司犯下的错,可能不仅与此。

除了经营不善,大幅亏损,斯太尔还在2014-2016年间进行了财务造假。但从造假动机上分析,这与控股股东在收购江苏斯太尔之后业绩承诺压力不无关系。

2014年-2016年,江苏斯太尔扣非后净利润分别为7406.6万元、-1057万元和1.23亿元。距离2.3亿元、3.4亿元和6.1亿元的承诺数差了好远。

但就算是这本来就不够的扣非后净利润,也是有水分的。

早在2015年的时候,监管机构就在斯太尔的年报中发现了一个诡异现象。

江苏斯太尔主要收入利润都是来源于所谓的技术服务收入,上市公司说这个收入是主营业务收入,不作为非经常性损益中扣除;

但从特征上看,这个收入时有时无、飘忽不定,毛利率又奇高无比。

那么,这个主营收入的确认会不会有问题?

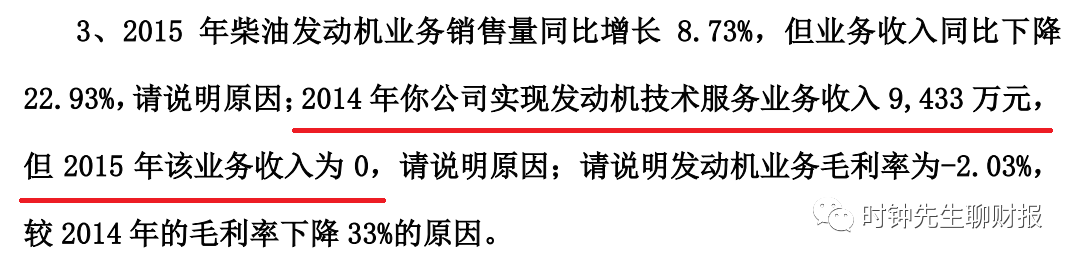

深交所质疑江苏斯太尔发动机服务业务收入(2016)

事实果然如此。

根据2020年《行政处罚及市场禁入事先告知书》的表述:2014年,斯太尔通过虚构技术许可业务,将武进高新区管委会拨付的1亿元专项扶持资金,以江苏斯太尔柴油发动机专有技术许可收入入账,并确认为主营业务收入。

2016年,斯太尔又故技重施,将其从江苏中关村管委会预收2亿元政府奖励资金,包装成子公司江苏斯太尔柴油发动机技术许可收入,虚增近1.9亿的主营业务收入。

暂不说政府补助能不能在当期确认收入;即便是在当期确认,也应当是营业外收入而不是营业收入。

营业外收入和营业收入一字之差,区别大了?——营业外收入再多,也不能让扣非净利润变多,而英达钢构的业绩承诺,承诺的是“扣非后的净利润”。

按照正确的会计处理,江苏斯太尔2014-2016年的扣非后净利润都应当是负数,控股股东英达钢构应当补偿给上市公司的钱也会更多。

如果不是东窗事发,英达钢构还真省下了不少钱。

为了尽可能调高江苏斯太尔的业绩(降低控股股东的业绩补偿),斯太尔还采取了很多其他的方法。

监管机构在上市公司2014-2016年年报中,

关注到了公司研发支出的资本化率过高的问题。

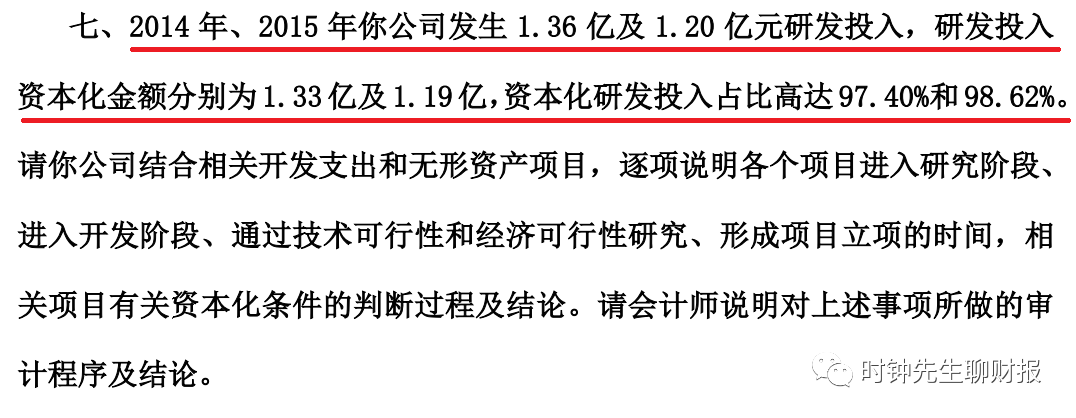

深交所质疑斯太尔研发费用的高资本化率(2016)

2014年-2016年,斯太尔列报的研发投入分别为1.36亿、1.20亿、1.36亿元,而研发投入资本化金额(开发支出)分别为1.33亿、1.19亿、1.27亿元,资本化研发投入占比高达97.40%、98.62%和93.38%。远远高处同行业一大截。

资本化的研发支出,在财务报表上会先放在“开发支出”这个科目,等到研发的项目能够产生效益了,再转入“无形资产”这个科目。

这么干的“好处”显而易见。资本化的研发支出可以通过摊销把现在花的钱化为未来的成本;而没有被资本化的研发支出会被费用化,影响当期的利润。

2014年-2016年斯太尔花了几个亿的巨资搞研究,利润表却没有崩掉,这也有研发支出资本化的功劳。

这些被延后的费用,都放在资产负债表“开发支出”的项目里,截至到2017底,公司账面的“开发支出”已经高达5.5亿。