在金融去杠杆的背景下,恒大从2017年就开始向“低负债、低杠杆、低成本、高周转的‘三低一高’发展模式转变”,但是由于政府对地产政策的收紧,恒大与其他大地产公司一样,目前主要面临融资成本上升和高周转发展模式变难的问题。资金成本上升方面,拿地或项目并购的融资成本目前都已不低,商票融资成本更高。值得注意的是,目前市场上资金非常紧张,有资金的基本不愿意做地产的纯信用融资,主要还是因为投资者认为政策变动太大。而即使是在下半年或明年,在开发商能拿出来的土地和项目抵押有限的前提下,融资也只会越来越难。

在高周转发展模式变难的问题上,比如一个是一二线城市项目前期遗留问题不好推进,特别是如拆迁、土地变性、调规等周期很长的环节;第二个是三四线城市的销售和去化问题。受棚改货币化安置政策收缩的影响,恒大、碧桂园、中梁等许多布局了三、四、五线城市发展的地产公司都受到了较大的市场影响。

从策略上看,恒大今年明显加强了营销力度,集中解决去化问题,另外主要靠内部管理工具 ,投资拿地前期协调各种事项,各部门工作前置,计划倒排,强化考核,按照压缩的时间节点等方式提高项目周转。值得注意的是,以恒大收缩深圳城市更新项目的投资为例,

很多开发商都因更新政策的收缩和地产调控放慢了深圳城市更新项目投资的脚步

。

(一)战略调整

针对上述问题,恒大主要实施了以下的战略调整:

一是着力降低负债、改善资本架构

:引入战投、增加盈利及控制费率等,改善境外债务结构、延长债务期限、降低债务成本;

二是优化项目城市项目布局、补充优质土地

:从“规模型”向“规模+效益”转变,同时更加注重增长效益和质量,并侧重增加一些三线城市优质土地的储备;

三是提高三四线城市的项目准入标准

,如离市政府或商业中心有一定要求(如根据城市GDP和人口不同,一般在3-5公里,特色小镇项目可以远些)、城市的常住人员规模要求、项目总货值要求等;

四是进一步加强多元化的产业布局

,积极探索高科技产业,并逐渐形成以民生地产为基础,文化旅游、健康养生为两翼,以高科技产业为龙头的产业格局。目前恒大主要有五个板块:恒大地产、恒大健康、恒大旅游、恒大金融、恒大高科农业。

恒大健康

:目前主要做健康地产(全国拿地,与恒大地产是完全独立的板块),比如建设养生谷,实行会员制,周边配备三大硬件服务:医联体,整合国际水平专科医院、恒大的恒和医院和全球医学转化平台等资源;医养综合体,包括四大园(颐养园、长乐园、亲子园和养老院);健康空间,包括智能家居系统、家庭医疗智能机器人。恒大健康的发展方向也已确定为全方位人性化社区健康及物业服务。

恒大旅游

:主要是开发文旅项目。

恒大金融

:恒大入股银行、信托、金交所,以及设立恒大金服、恒大人寿保险。其中恒大人寿主要投资商业、健康、医疗类地产为主,根据公开信息查询,其股东背景较为强大,因此对项目和收益的要求也比较高。

当然市场上很多业内人士会猜测,恒大人寿资金是否会直接投到恒大地产板块和项目上,从政府监管角度,因涉及关联交易,我们分析基本没有可行性。

在战略调整的实施方面,恒大和苏宁的合作可圈可点。2018年6月,苏宁控股集团旗下苏宁易购与恒大地产签署协议,双方拟共同出资200亿元,设立深圳市恒宁商业发展有限公司,主营业务仅从事苏宁易购广场的开发和运营,所有投资方向须为以开设苏宁易购广场为目的。此次苏宁与恒大的合作,不仅能够降低建设成本,加快广场的建设;此外凭借苏宁成熟的运营经验也能够保障广场的运作与回报。未来随着苏宁易购广场的运营成熟,其还可以运用轻资产的方式,如成熟物业的资产证券化、小股操盘等盘活资本,并使苏宁易购广场得以快速复制,扩大品牌影响,早日实现其线下的商业版图。

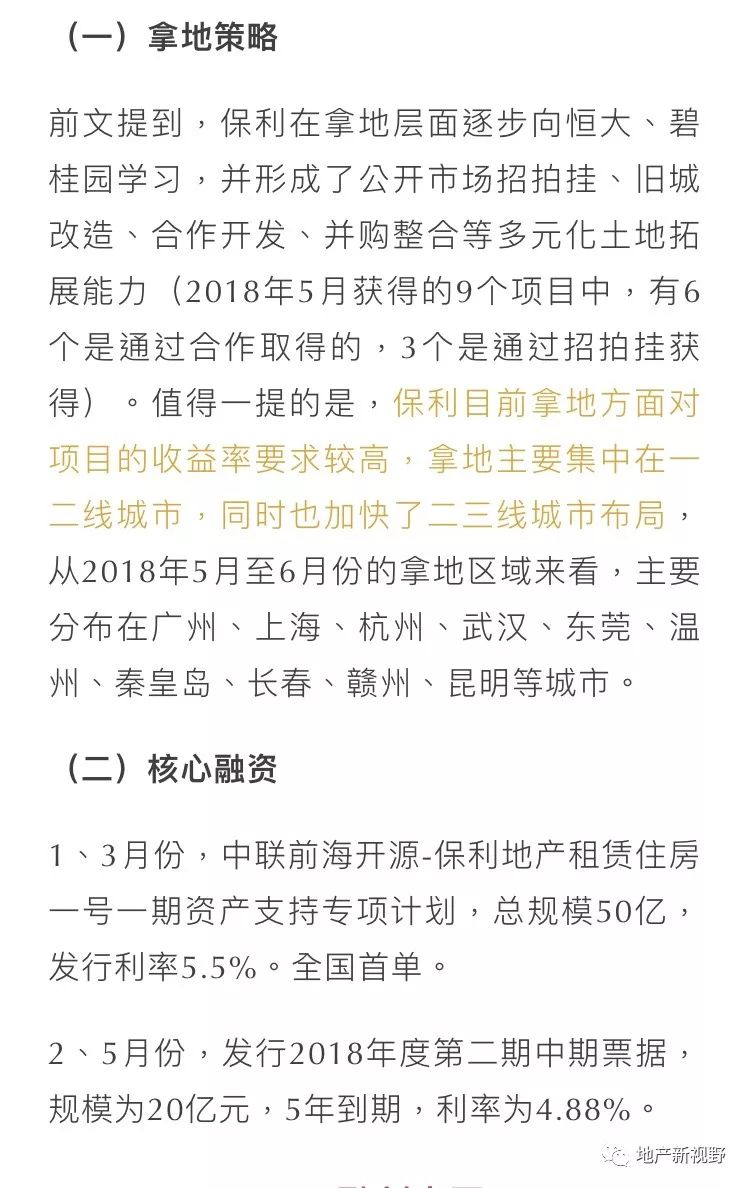

(二)拿地策略

政策紧缩后,恒大开始优化项目的城市布局,尤其是

补充优质土地布局

,谨慎购地,但

有侧重地吸纳了一批优质三线城市(如中山、无锡、温州等)土地

,其中三四线城市拿地金额占比超过了50%。以2017年为例,恒大购置的土地储备226幅,均衡分别在上海、深圳、长沙、南京、成都、杭州、武汉、济南、太原、重庆、郑州、珠海、中山、无锡、温州等一二线及三线城市。

(三)核心融资

发行供应链ABS,获100亿元储架发行额度,基础资产是恒大地产供应商应收账款债券及其附属担保权益。除此之外,其他融资方式及融资产品主要面临融资成本较高的问题。

受工程质量的影响,碧桂园尚需顺利度过这个多事之秋。抛开这些问题,碧桂园目前遇到的问题在整个市场环境下仍非常具有代表性。一方面,棚改政策收紧后对三四线城市影响较大,碧桂园主要业务集中在三四线城市,官媒宣战炒房对购房需求进行抑制后肯定会对碧桂园造成一定的影响。值得一提的是,碧桂园的项目跟棚改贷相关的比较多的区域主要集中在华东,其他区域受影响比较小。第二方面,高周转的问题,这个让碧桂园进入多事之秋的发展策略未来将面临巨大挑战。第三方面,负债率高企问题,不管媒体争议的2017年的负债超过9000亿是否属实,但一旦销售不佳,融资、偿债肯定会面临巨大压力。

跟恒大不同的是,

碧桂园高周转的问题主要在于施工进度

,比如一些区域所在地的政府管控越来越严格,导致影响施工进度。目前碧桂园已经调整了营销定位,同时受到政府限价限贷限购限二手出售的影响,逐步放缓大规模开盘。根据目前市场行情的摸底,很多开发商在高周转的问题上最大难题在于限价直接影响有效储客(主要指的是刚性需求客户)。

(一)战略调整

碧桂园此次面临的危机肯定会对其战略定位造成一定的影响,调整也肯定势在必行。

但碧桂园的战略调整的步伐还是很值得称道,

一是暂停三四五线城市“全覆盖”

,不直接开发不操盘的合作项目,提高权益占比;在高周转要求下,拿项目坚持两个硬性标准:

1、快速推进

(如按照一定压缩周期内资金回正进行测算),

2、资金投入回报率一般要求在8%或以上

(一些城市要求,二线城市可适当放宽)。

二是配售及发行零息可转债,2018年1月17日碧桂园公告称以每股17.13港元配售4.6亿股,同时拟发行本金总额为 156 亿港币的一年期零息可转换债券。

三是优化投资组合,捕捉市场需求,

深化发展长租等业务

。四是大力布局联合办公,如2018年4月,碧桂园与方糖小镇合作了首个联合办公项目——碧桂园方糖小镇普陀科技中心社区。

(二)拿地策略

简单来说,碧桂园更加务实、审慎地补充优质土地,优化区位布局,三四线城市拿地金额占比后续可能逐步减轻,不过拿地区域

有可能继续集中在三四线及以下城市

,如2017年年度报告显示,三线城市占比21%,其它更低阶城市占比高达65%。

(三)核心融资

1、发行2.5亿美元于2023年到期的4.750%优先票据及6亿美元于2025年到期的5.125%优先票据。

2、配股融资78.16亿港元,另发行156亿港元可换股债券。

3、成功发行“中联前海开源-碧桂园租赁住房一号”租赁住房REITs,产品规模100亿元。

4、发行“深圳市前海一方恒融商业保理有限公司作为原始权益人的“融元-方正证券-一方恒融碧桂园35-82期保理资产支持专项计划”,产品总规模400亿。

与恒大、碧桂园等所有地产公司面临的问题一致,因地产融资渠道收紧,融资成本开始上升。万科目前融资主要是集团与银行、信托等金融机构进行总授信的方式进行融资。一线公司除了借助集团融资之外,会和广深区域一些产业资本合作,但很少到市场上大肆融资。另外因为土地市场受限,目前集团、一线公司现金较为宽裕,一线城市项目的拿地融资成本还比较低,在行业中仍具备很大的竞争优势。值得注意的是,万科的地产销售区域主要集中在一、二线城市,这些城市的房价高企,已经透支了未来的上涨空间,加上政府限价政策的实施(碧桂园处有相关分析),这些城市现在和未来上涨的预期都不是很高。

(一)战略调整

万科的战略调整在行业中也颇具代表性,

一是进入租赁住房、物流、商业、冰雪运动、教育、养老等行业

(物业服务、商业地产、物流地产、长租公寓、养老地产和轨道物业等细分领域也已领跑)。

二是万科正在探索乡村振兴、文化艺术、健康、安全食品等领域

。三是万科的战略目标上已经明确定位并坚定地往

“美好生活的服务商”

(城市配套服务商)方向执行。

(二)拿地策略

万科目前在重点优化项目的城市布局、补充优质土地布局并谨慎购地,但有侧重地吸纳了一批优质三线城市土地,拿地区域

主要集中于二线城市及长三角、中西部重点城市

。

(三)核心融资

1、6月份,2018年第一期超短期融资券,发行金额20亿;

2、发行2018年度第二期超短期融资券,发行金额为20亿元,利率为4.25%;

3、7月份,发行了2018年度第3期超短期融资券,发行金额为30亿元,票面利率为3.58%;

4、7月份,发行“易方达资产-万科万村租赁住房一号(1-5期)资产支持专项计划”成功获得深圳证券交易所批复,总规模50亿。