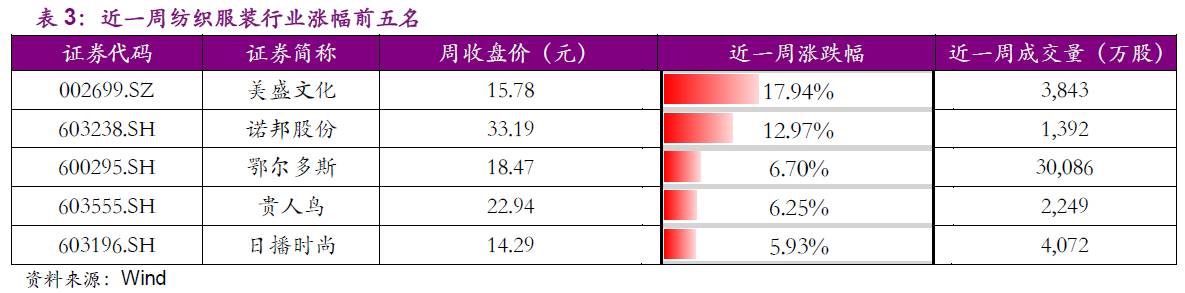

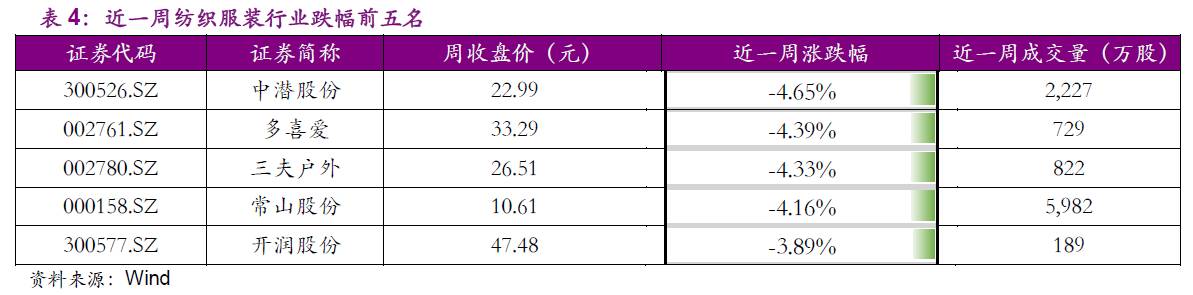

上周上证综指、深证成指、沪深300分别涨1.92%、0.42%和1.91%。纺织服装板块涨0.34%,其中纺织板块涨0.30%、服装板块涨0.36%。个股方面,上周美盛文化、诺邦股份、鄂尔多斯涨幅居前,中潜股份、多喜爱、三夫户外跌幅居前。

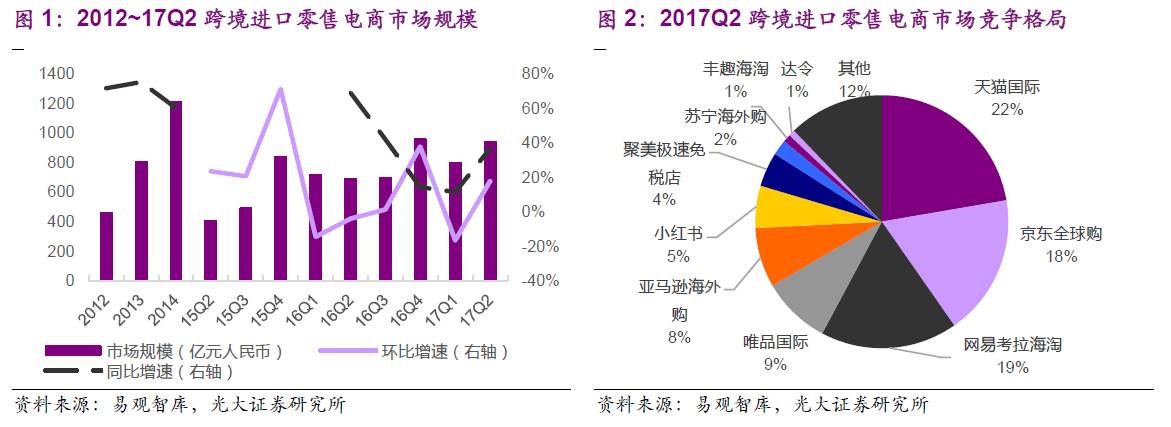

◆17Q2跨境进口零售电商交易额同比增37%

易观近日发布的《中国跨境进口零售电商市场季度监测报告2017年第2季度》数据显示,2017年第2季度,中国跨境进口零售电商市场规模为938.2亿元,环比上涨17.6%、同比增长36.68%。

从同比增速角度来看,跨境进口电商增速有所放缓,但增速仍处于较高水平,据易观智库预测2017年跨境进口零售电商市场规模将达4089.5亿元人民币、同比增长33.9%。

行业竞争格局来看,当前跨境进口零售电商行业高度集中,其中天猫国际、京东全球购、网易考拉海淘等占据主要市场地位,17Q2市场占有率分别为22.3%、18.0%、17.5%,合计57.8%。

我们认为当前跨境进口零售电商仍处于高速发展中,线上流量竞争激烈,龙头占据行业大部分份额的格局已经形成,但对于服务零售电商平台后端的供应链仍存一定机会。

◆

北疆棉花产量预大幅增加,南疆部分地区遭遇暴雨、冰雹等天气、但影响有限

据中国棉花网,由郑州商品交易所和中储棉花信息中心组织的“2017北疆棉花长势及产量调研”于2017年8月11日至8月16日在北疆地区展开。具体调研结论有:1)生产面积:北疆地区种植面积增加约在20%左右;2)单产:北疆多数地区对亩产达400公斤有较高把握,棉麻集团对北疆单产增长均很乐观。

总体而言,本年度北疆棉花长势良好、产量同比去年预计有较大幅度增加。此外新设立的棉花交割仓库也为棉花交易提供便利。

近期南疆频繁遭遇降雨、多地遭遇中到大雨、局地暴雨,其中喀什、轮台棉区还遭受小范围冰雹袭击,但由于强度不大,棉花损失有限。

此前中国农业部根据5月新疆大部及内地主要产棉区气象条件适合棉花生长,棉花长势向好,上调16/17年度棉花产量估计值10万吨至482万吨。当前在新疆棉花预计增产及国储棉轮出背景下,棉花供给充裕。棉价方面,自17年初以来棉价涨幅0.70%,波动减小,因此

我们认为棉价上涨动力有限

。

◆国储棉轮出第二十五周较上周量升价跌,成交量较上周有所回升

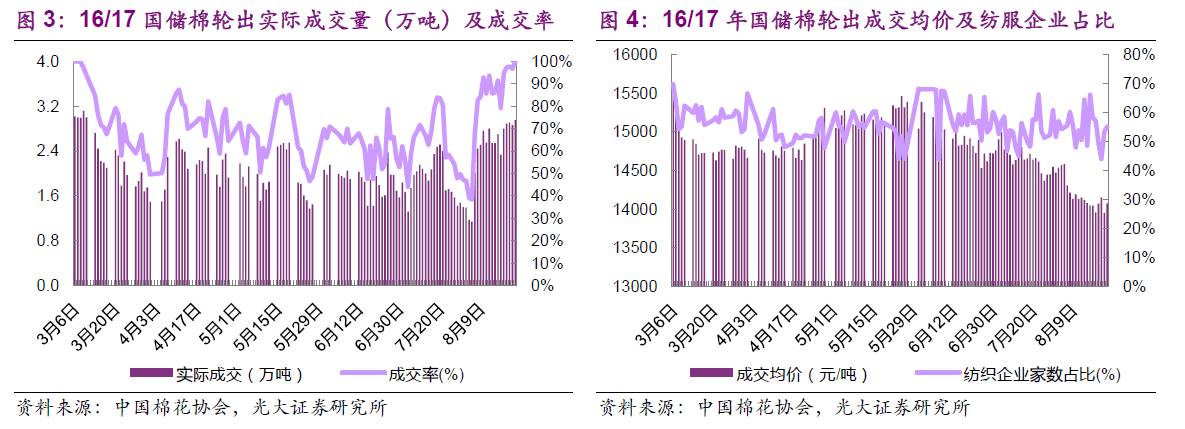

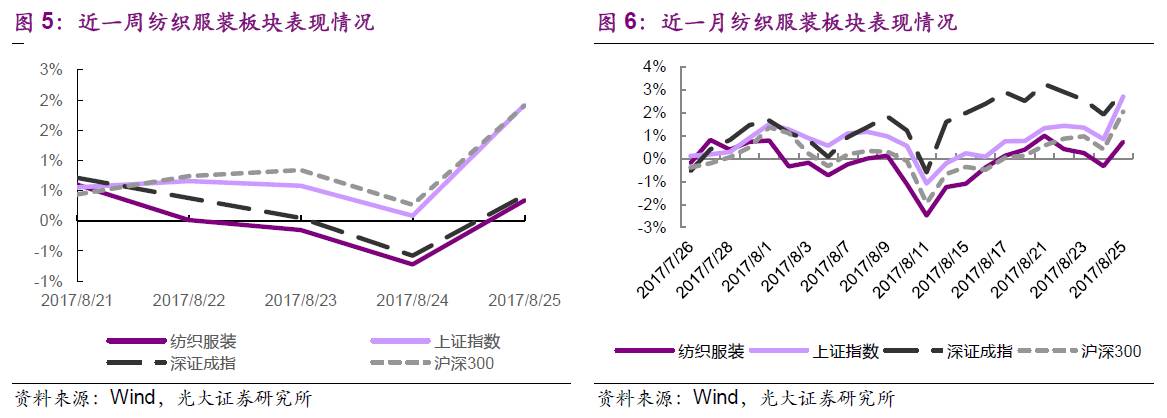

上周是国储棉轮出第二十五周,总体来说量升价跌、成交量较上周有所回升。每日实际成交量较上周有所上升,本周日平均成交量为2.88万吨,较上周上升11.53%;从成交价格来看,成交平均价格为14044.20元/吨,较前一周下调47.20元/吨;相比3月6日(轮出首日),成交价格降幅为9.25%,较上周扩大0.30PCT;从成交率来看,本周平均成交率为97.30%,较上周上升10.11PCT;参与竞拍的平均纺织企业家数占比为51.85%,相比上周下降了5.78PCT。

综合来看,国储棉轮出第二十五周成交率、成交量均有所上升,成交均价有所下降。16/17年度国储棉轮出首周以来,截至8月25日,累积计划出库254.24万吨,累计出库成交253.82万吨,成交率为69.48%。