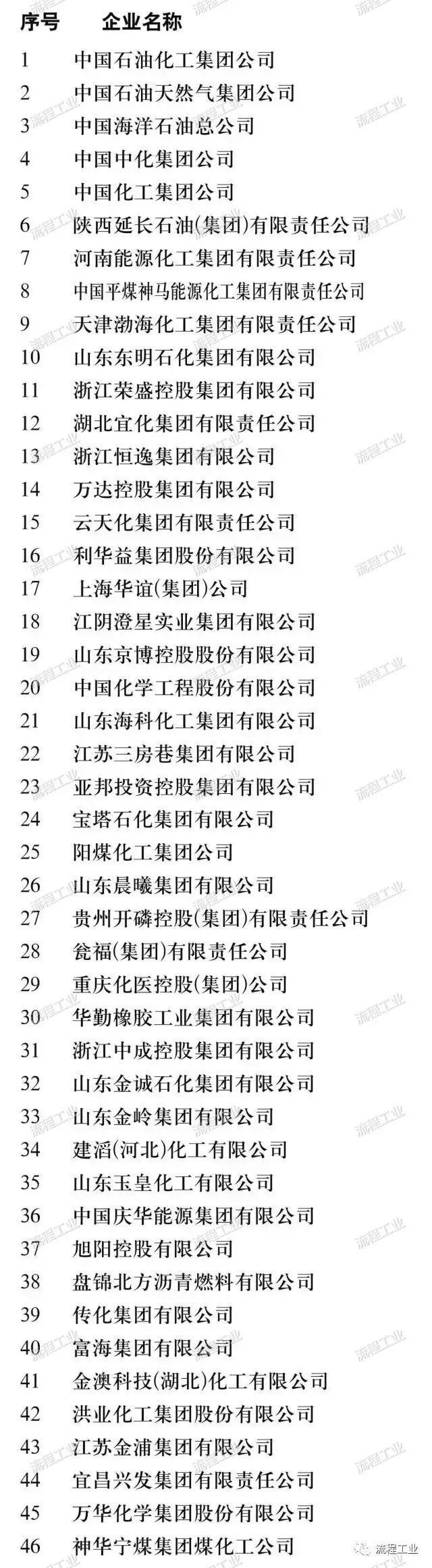

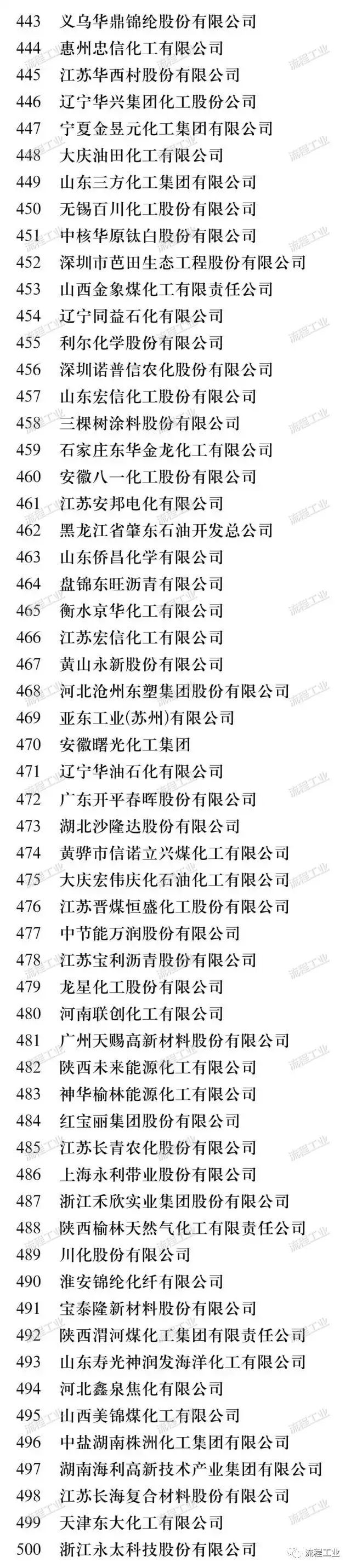

9月6~7日,2017中国石油和化工企业500强发布会暨转型与提升——中国石油和化工大企业高峰论坛在江西瑞昌隆重召开,2017中国石油和化工企业500强榜单新鲜出炉!

榜单上2016年石油和化工500强企业主营业务收入总额10.02万亿元,已占到全国石油和化学工业主营业务收入13.29万亿元的75%。显示了石油和化工大企业的发展势头。此次大会旨在促进企业由大变强,提高石油和化工企业的国际竞争力。

中国化工企业管理协会会长王述纲在主旨报告中谈到,这是大会首次以石油和化工全行业的概念发布2017年度500强榜单,在原有传统化工领域的基础上加入了石油和石油炼制行业,形成中国石油和化工全产业链的组合与发布活动,因而具有划时代的意义。根据中国化工企业管理协会统计,2016年中国化工企业500强企业克服国内外不利因素影响,努力提高企业经济效益,企业经济总量持续快速增长。

500强的入门门槛由上年的18.4亿元提高到18.8亿元。其中中国化工500强企业主营业务收入总额由2015年的5.27万亿元增加到5.83万亿元,同比增长10.6%;同时,2016年石油和化工500强企业主营业务收入总额10.02万亿元,已占到全国石油和化学工业主营业务收入的75%。

此外,今年排在榜单前9位的企业都具世界规模,主营业务收入均超过了1000亿元,他们是中国石油化工集团公司、中国石油天然气集团公司、中国海洋石油总公司、中国中化集团公司、中国化工集团公司、陕西延长石油(集团)有限责任公司、河南能源化工集团有限责任公司、中国平煤神马能源化工集团有限责任公司和天津渤海化工集团有限责任公司。

主营业务收入超1000亿元的企业比上年多出5家,特别是排在前两位的中石化和中石油,2016年的主营业务收入分别为1.8万亿元和1.78万亿元,成为超大型企业。榜单排前10位企业的主营业务收入总和达5.38万亿元,前50家的总和为7.136万亿元,后者已占石油和化工全行业主营业务收入13.29万亿元的53.7%。

另外,主营业务收入100亿~200亿元的企业为64家,同比多出3家,200亿元以上企业达73家,同比增加10家,企业做大及行业集中度提高的态势十分明显。

中国石油和化学工业联合会党委常务副书记曾坚在致辞中表示,近几年来,我国石化行业在努力学习借鉴发达国家石化企业先进经验的同时,不断摸索具有中国特色的先进企业管理模式与经验,取得了可喜成绩。

“我们在总结行业企业管理取得显著成绩的同时,也要看到中国石化企业与国际先进水平存在不小的差距。同时今年行业经济运行也出现了一些不可忽视的问题,如上半年主要石油和化学品市场价格呈冲高回落走势波动剧烈,企业单位成本回升加快等。面对存在差距和新形势,石化企业要进一步加强管理,培育出一批具有现代管理理念和国际化视野的企业和企业集团,为行业由大变强提供有力支撑。

未来石化企业一要顺应企业运营管理发展的潮流,结合自身实际,推动石化企业构建高效、柔性的企业经营管理体系。二要切实加强基础管理,推进石化企业智能化、信息化水平的提高。三应切实加强安全运营管理,为国家和全社会奉献一个更安全、更环保的石化产业。还要注重人才的引进和培养,提高人力资源素质。”曾坚强调。

石油和化学工业规划院院长顾宗勤在分析行业面临形势时谈到,近期我国化学工业面临新的形势。一方面,由于社会需求的变化、思想观念的变化,使得产业价值观已经发生变化;另一方面,大众的安全环保意识普遍提高;此外,国际油价长期低迷,煤价一再升高。而行业存在的主要问题仍是:基础石化原料保障能力不强,乙烯、芳烃原料成本偏高;结构性矛盾突出,基础产业产能过剩而高端化学品大量进口;资源、环境和安全问题增大;行业竞争力不强,创新能力不足,成本高,低端产品多等。

顾宗勤强调,未来全行业应着重调整产业结构、布局结构,不断提高能源效率、推进供给侧改革,解决好行业存量与增量、产能过剩与市场选择性短缺、高端化发展迫切需求与技术创新不足、产业发展与社会和自然环境等四大矛盾。

下面,让我们来看看哪些企业荣登榜单~

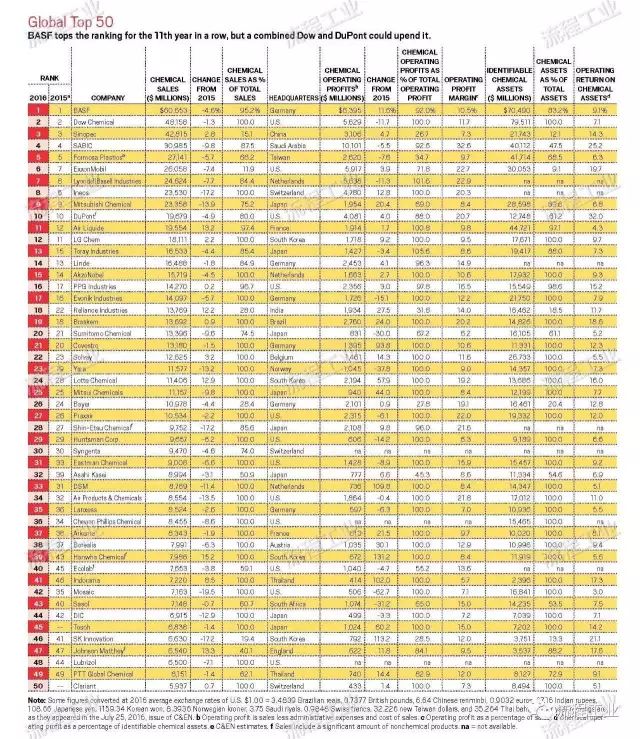

《化学与工程新闻》于2017年7月24日发布2017年全球化工前50名排行榜,比较2016年排名,显示化工行业仍然发展强劲,销售额有下降, 但利润有上升。

前50家公司化学业务总销售额在2016年下降4.4%至7443亿美元。这些公司的38家销售均有萎缩。

然而,对于47家公司的收益数据,合计利润比同期增长了2.6%, 至982亿美元。这些公司中仅17家公布收益有减少, 并且没有公司亏损。看来,化工企业仍是赚钱的业务,2016不是糟糕的一年。

2017年的调查很明显出现一些结构性变化。

有两家公司,即霍尼韦尔和加拿大钾肥(PotashCorp)公司排名有下滑,出局50强。霍尼韦尔因为它剥离了其许多化工业务。加拿大钾肥由于销售额下降。

加入《化学与工程新闻》前50名新排名的有东曹和科莱恩公司。

预计2018年的排名将有较大变化。值得注意的是, 陶氏化学公司和杜邦公司将于8月份成为陶氏杜邦(DowDuPont)公司,从而将接近榜首。

2016年化学品销售额607亿美元

巴斯夫公司再一次成为世界最大的化学公司。但是,陶氏化学公司和杜邦公司预计8个月合并,合并后2016年的销售额近680亿美元,合并后的公司可能会挤掉德国化工巨头巴斯夫。

2016年化学品销售额482亿美元

陶氏化学公司与杜邦公司的合并将分成三个独立的公司:农药、特种产品和材料科学。特种产品公司可能最终会分解成四个独立的公司,生产有机硅、电子材料、营养成分和特种材料。

2016年化学品销售额428亿美元

中石化在2016年取得了巨大成功。这家中国公司顶住了石油化工行业销售下滑的趋势,收入小幅增长。利润也有所改善。与此同时,中石化一直在采取战略性举措。它正在收购英国石油公司对上海赛科石化50%的股份,这是两家公司在2005年完成的合资企业,成本高达30亿美元。中石化还与沙特阿美和SABIC签署协议,在中国和沙特阿拉伯开展项目。中石化可能与Aramco开发一个煤制化工项目,并与中国天津SABIC建立合资企业。

2016年化学品销售额310亿美元

SABIC最近的最大发展是在沙特阿拉伯之外。在美国的第一个主要的石化项目中,该公司正在研究是否在德克萨斯州的科珀斯克里斯蒂附近与埃克森美孚公司建立一个180万吨级的乙烯裂解装置项目,将投资100亿美元,包括乙二醇和聚乙烯产品。但该面临来自德克萨斯州波特兰居民的反对,他们说,这些工厂位于居民区附近。SABIC还计划在中国与中国煤炭公司神华(Shenhua)建立一个煤化工项目。

2016年化学品销售额271亿美元

台塑集团旗下的台塑石化希望明年能在路易斯安那州为94亿美元的乙烯裂解装置提供空气污染许可。台塑集团已经在德克萨斯州建造了自己的乙烯生产基地,此外,台塑还计划投资靠近中国台湾本土基地的较小项目。台塑石化和日本的Idemitsu Kosan公司正在中国台湾建造一座耗资5000万美元的工厂,用于制造热熔胶粘剂中使用的碳氢化合物。Formosa在中国宁波的合资公司Formosa Mitsui Advanced Chemicals正在扩大电池电解质解决方案的产能。

2016年化学品销售额261亿美元

埃克森美孚今年春天签署了一项收购交易,这是该公司罕见的举动。该公司正在收购裕廊芳烃项目,这家总部位于新加坡的对二甲苯制造商于2015年宣布破产,埃克森美孚此前已在新加坡经营炼油厂和石化厂数十年。今年,该公司在德克萨斯州的贝尔维厄(Mont Belvieu)完成了一个聚乙烯工厂,并很快将进行催化裂化项目的投产。埃克森美孚也在计划在得克萨斯州博蒙特(Beaumont)建立一个聚乙烯生产部门,并最终在得克萨斯州科珀斯克里斯蒂(Corpus)附近与SABIC建立一个价值100亿美元的石化合资企业。

2016年化学品销售额246亿美元

LyondellBasell公司没有制造美国乙烯裂解器,但这并不能阻止它在新的石化产能上的投入。该公司的资本支出在2016年达到了20亿美元,比前一年增长了50%以上。它结束了在德州的主体工厂——乙烯工厂的扩张,这是该公司计划在现有设备快速和低成本的基础上提高产量的基础。总的来说,该公司每年将乙烯工厂的产量增加110万吨,这一数字比目前在墨西哥湾沿岸地区建造的许多裂化器的产量还要大。

2016年化学品销售额235亿美元

以页岩气为基础的新型乙烯产能让人们想起美国墨西哥湾沿岸的闪闪发光的催化裂化器。但去年,Ineos开始使用海运的乙烷,在苏格兰的Grangemouth和挪威的Rafnes运营乙烯装置。现在,拜新的原料所赐,公司计划将这些设备每年扩大90万吨。Ineos的创始人Jim Ratcliffe指出,这一数字相当于“在欧洲建立一个新的世界级的裂化器”。这位亿万富翁不仅想把化学制造带回欧洲,他还在考虑在欧洲建立一个丙烷脱氢装置。他计划花费数亿美元来恢复英国已停产的路虎越野车。

2016年化学品销售额234亿美元

在过去的1年里,三菱一直对小规模收购有很大的兴趣。它以4.25亿美元的价格买下了它在Nippon Gohsei 49%的股份,Nippon Gohsei以生产乙烯-乙烯醇共聚物和聚乙烯醇薄膜为主。 三菱化学公司今年从SGL集团手中收购了一家位于美国怀俄明州的碳纤维制造工厂,来扩大其在北美洲的碳纤维业务。通过此次收购,将增加MRC大约200万磅的碳纤维年产能,使得MRC的全球总年产能超过3100万磅。

2016年化学品销售额197亿美元

杜邦公司计划与陶氏化学合并,与拜耳收购Monsanto,以及中国化工收购Syngenta,这使反垄断监管机构以该公司在农业化学品和种子方面垄断为由介入调查。欧盟委员会今年早些时候曾表示,要它为合并案做出让步,杜邦公司首先应当有所作为。为了满足监管机构的需要,杜邦公司将大量农药业务卖给了FMC,这其中就包括了两项年销售额合计达10亿美元的产品——Rynaxypyr和Cyazypyr。杜邦也将大部分的农业研发业务出售给了FMC,它正在得到回报,除了16亿美元的现金外,该公司还为杜邦提供了营养和健康业务,提供的产品包括卡拉胶和海藻酸盐。FMC应该与杜邦公司的益生菌和果胶公司继续保持良好关系。

余下的40家企业2016年化学品销售额见下文:

12 LG化学 181亿美元

13 东丽工业 165亿美元

14 林德 165亿美元

15 阿克苏诺贝尔公司 157亿美元

16 PPG工业 143亿美元

17 赢创工业 141亿美元

18 信诚工业 138亿美元

19 Braskem 137亿美元

20 住友化学 134亿美元

21 科思创 132亿美元

(2015年从拜耳公司剥离出来,越来越走向独立。截至2017年6月, 拜耳在科思创中的股份从53%减少到45%。)

22 索尔维 126亿美元

23 雅苒 116亿美元

24 乐天化学 114亿美元

25 三井化学 112亿美元

26 拜耳 110亿美元

27 普莱克斯 105亿美元

28 信越化学 98亿美元

29 亨斯迈 97亿美元

30 先正达 95亿美元

31 伊士曼化学 90亿美元

32 旭化成 90亿美元

33 帝斯曼 88亿美元

34 空气产品和化学品 86亿美元

35 朗盛 85亿美元

36 雪佛龙菲利普斯化学 85亿美元

37 阿科玛 83亿美元

38 北欧化工 80亿美元

39 韩华化学 80亿美元

40 伊科尔(Ecolab) 77亿美元

41 Indorama 72亿美元

42 马赛克(Mosaic) 72亿美元

43 沙索 71亿美元

44 DIC 69亿美元

45 东曹 68亿美元

46 SK创新 66亿美元

47 庒信万丰(JohnsonMatthey) 65亿美元

48 路博润 65亿美元

49 PTT全球化学 62亿美元

50 科莱恩 59亿美元

附2017全球化工50强全排名

(点开图片可观看高清版)

内容来源:中国化工报,部分内容编译自C&EN’s GlobalTop 50,《流程工业》特约顾问钱伯章先生亦有贡献。

延伸阅读:关注”流程工业“公众号,对话框回复数字编号:

209:披露:全球30家化工巨头2017年中业绩发布

208:独家|2016~2017年全球石化工程项目大盘点

荐文:你有一份化工工程和工艺技术资料包尚未下载!太实用了!(点击图片进入全文)

爱“流程工业”的请点![]() ,您的1个

,您的1个![]() 流程君会激动一整天!求支持求鼓励!

流程君会激动一整天!求支持求鼓励!