来源:泓信投资

2016年11月美国大选之后,中国债券市场出现了一轮非常猛烈的调整,三年债券牛市嘎然而止。这轮债市出现调整的核心原因是:在经济短周期回暖的背景下,银行委外资金泛滥导致债券收益率在2016年年中与基本面发生严重背离,杠杆和头寸的拥挤最终导致了债券市场的一轮踩踏性下跌。2017年央行为了控制金融机构的杠杆率,在春节前后分别对MLF和SLF进行了10个基点的利率上调。

当前投资者普遍对债市持悲观态度,市场的关注点集中于央行货币政策的方向和力度。过去一段时间债市经常因为盘中的传言而大幅波动,我们认为,这种波动将贯穿债市全年,并为对冲基金创造了非常好的投资机会。

利率债市场大幅调整已经具备配置价值

过去15年中国国债市场一共出现过5次利率显著上行(2004/2007/2011/2013/2016),除了2013年那次以外,其他几次都与经济周期相关。前几次利率的高点在4-5.5%之间,对应的是19-24%的名义GDP增长。而本轮周期名义GDP才刚刚回升到近10%,十年期国债收益率高点就已经达到了3.5%。

我们有必要对2013年这轮比较特殊的利率上行进行重点分析。2013年的利率上行对应的背景是央行试图利用银行间“钱荒”来去金融杠杆,最终的结果不但引发了金融市场的动荡,还没有起到去杠杆的效果。央行在此后采用了“利率走廊”的方式来稳定银行间利率水平。总体而言,2013年这一轮金融去杠杆更多的是加强对资产管理产品(基金、信托、券商资管等)的监管,而面对如今的情况,央行可能会加强对银行同业负债的考核,一旦MPA考核将同业存单合并进入同业负债口径,部分城商行、农商行甚至股份制银行面临较大压力。

事实上,同业存单扩张的本质是套央行的利,大银行提供资金给小银行,小银行将资金委外,资金管理方(基金、券商自管、私募等)借助回购市场放杠杆、加长久期、购买中低信用评级的信用债的方式来获取超额收益。未来委外业务的增速可能显著下降,钱不会消失,但是同样的钱在大银行手里和在资产管理方手里的配置思路和杠杆水平会有显著差异。

由于这种差异,信用债特别是中低评级期限较长的信用债将面临显著压力,回流到大银行的资金会部分转而增加国债和政策性金融债的配置。

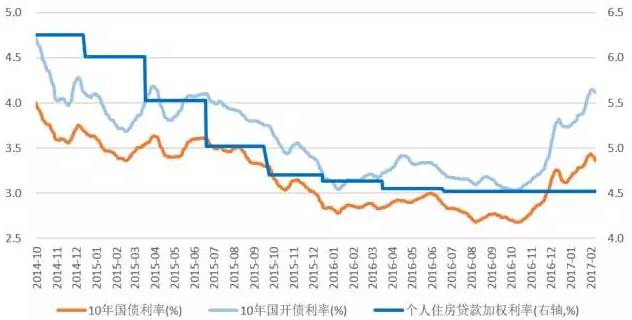

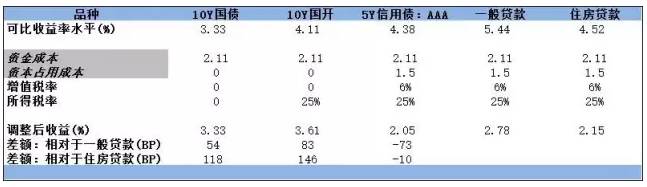

目前国债和国开债的利率水平已经回到2014年四季度大幅降息之前的水平,10年期国债利率已经接近3.4%,10年期国开债利率达到4.2%,对银行、保险等机构投资者提供了显著的配置价值。从债券需求来讲,相对贷款而言,银行对无风险、无资本消耗的国债、政策性金融债的需求会显著上升。对银行而言,按照当前收益率购买利率债将显著优于放贷款,特别是按揭贷款,未来按揭贷款折扣取消再所难免。从债券供给角度看,过去2个月里债券利率大幅上升,许多高信用评级的国企已经把资金需求从债券市场转向贷款,这会显著减少债券的供给(去年12月和今年1月的贷款放量很大程度上是在补偿信用债的发行规模大幅下降)。

这其中需要关注的风险是,当银行委外资金相对集中赎回时,不排除部分机构因为流动性的原因被迫抛售利率债来缓解燃眉之急。如果利率债因此出现调整,应该是很好的配置机会。

中国利率水平长期下行趋势未变

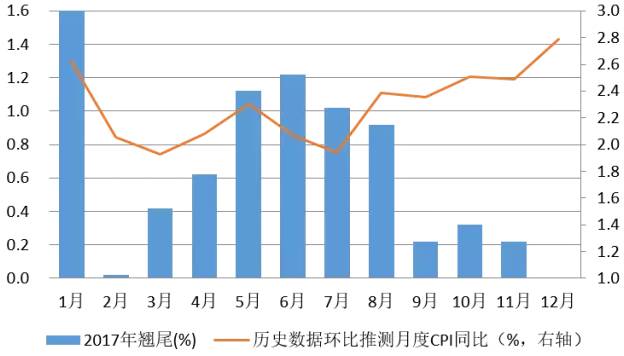

2016年以来大宗商品价格出现了暴涨,许多投资者担心今年PPI和CPI增速将快速上涨并引发央行上调存贷款基准利率。我们认为通胀大幅上行的概率非常低,从国际原油价格和国内工业品价格同比数据来看,PPI大概率将在2月见顶,之后会逐渐回落。根据翘尾和季节环比推测,2017年月度CPI同比大致会在2-2.5%之间波动。在猪周期缺席的情况下,通胀显著上行的概率很低。

本轮地产销售的下行幅度已经超过了以往的季节性,显示政策调控的效果逐渐开始显现。去年银行提供了超过5万亿的按揭贷款,考虑到公积金和一些消费信贷被挪用到地产领域的影响,居民买房的杠杆比率创历史最高记录。随着银行间利率的提升和政府的窗口指导,银行将显著减少按揭市场的资金投放,并将逐渐缩减按揭折扣,房地产市场二季度之后将会受到明显冲击。此外去年购置税的刺激,大量透支了汽车未来1-2年的销量。今年汽车的销售增速预计将从去年的18%回落到5%以下。考虑到基数原因,下半年月度同比增速会逐渐回落至负值。

短期而言,我们认为经济和通胀将在2017年二季度之后逐渐放缓,基建对经济的增速可能低于预期、地产和汽车销售可能进一步拖累经济增速,利好国债市场(经济名义增速越低,国债收益率越低,价格越高)。

从长期角度看,中国利率水平仍将逐渐震荡下行。

根据海外发达国家经验,全社会负债率越高,利率水平越低。2016年中国的总债务规模大约为244万亿人民币,全社会杠杆率为GDP的328%(其中家庭、金融机构、政府和非金融企业分别为44%、90%、55%和138%)。随着2008年以来全社会负债率的快速提升,中国对利率上行的容忍度已经显著下降。全社会1个百分点的利率上行,意味着大约2.5万亿人民币的额外利息支出。

此外,以日本、台湾、欧洲等人口老龄化国家和地区的趋势经验来看,老龄化社会需求缓慢萎缩的过程会导致GDP增速不断下台阶在长周期内形成对通胀和利率的压制。

人口老龄化将导致中国中长期经济增速继续下行,压制长期国债利率。中国2011年已经走过刘易斯拐点,未来人口老龄化趋势越加严峻。

此前有许多投资者担心中美利差比较低,美国进入加息周期后会迫使中国国债收益率显著上升。我们认为这样的担心是多余的,日债收益率长年低于美债超过2个百分点,德债目前与美债的负利差也处于历史极值。决定一个国家长期国债利率的因素非常多,两国之间息差引发的资金流动只是众多影响因素之一。作为一个资本管制和金融体系相对封闭的市场,中国国债收益率受到美国国债收益率的影响更为有限。2002-2008年,中国国债收益率曾经长时间低于美国,所以投资者无须过于担心中美利差的影响。

分歧创造波动:上半年看好利率债下半年关注信用债

从交易品种而言,上半年我们更看好利率债的配置价值,这种配置价值会不断吸引银行和保险等长期稳定资金入场。从交易工具而言,当前国债期货的深度贴水为价值投资者提供了充分的安全边际。由于信用债流动性较差,许多中小机构投资者为对冲无风险利率上行的风险,纷纷做空10年期国债期货,希望只留下信用敞口而对冲掉利率敞口。这种单边对冲需求使得国债期货合约相对现货深度贴水。