1.2016年大陆面板出货面积年增32%;

2.砸3000亿血拼日韩 中国液晶面板进口额跌回十年前;

3.TV面板尺寸1Q创新高 2Q多头走势仍持续;

4.三星SDI无锡偏光膜工厂完工启用;

5.LCD面板缺得紧,SDI、LGD旧产线传延后除役

集微网推出集成电路微信公共号:“天天IC”,重大新闻即时发布,天天IC、天天集微网,积微成著!点击文章末端“

阅读原文

”或长按 laoyaoic 复制微信公共号搜索添加关注。

1.2016年大陆面板出货面积年增32%;

集微网消息,群智咨询近日指出,2016年中国大陆面板厂的出货面积年增32%,日本面板厂下降10%,韩国与台湾则持平。

群智表示,中国大陆面板厂出货面积大幅增长的原因,最主要是因为产能扩张,2016年,京东方的重庆,华星光电的T2厂,产能由7万片玻璃基板增长至12万片,中电熊猫南京厂去年第3季已经满产达到6万片基板,LGD广州厂也从12万片增长到了15万片基板。

群智指出,2016年,大陆电视面板市场份额由2015年的24%,上升到30%,台湾由29%降至26%,韩国由40%降至39%。

到2020年,群智预计,中国将有15条电视面板生产线。 其中新增的八条产线,七条都在中国,其中10.5代线四条(京东方、华星光电、富士康),8.6代线三条(惠科、中电熊猫两条),8.5代线一条(京东方)。 另外,LGD在坡州还有1条10.5代线。

到2020年,整个中国已建和在建的电视面板生产线共计15条,包括12条8.5代线和三条10.5代线。 到2020年,电视面板的生产将集中在8.5代、10.5代等高世代线,因此中国将更适合电视面板的生产,具有更强的竞争力,并对台韩等面板厂产生竞争压力。

2.砸3000亿血拼日韩 中国液晶面板进口额跌回十年前;

在累计投入高达3000多亿的巨额资金之后,中国最大的液晶面板企业——京东方终于迎来业绩大爆发,今年一季度利润预计暴涨超过20倍。

京东方业绩的向好背后,是政府与股民的巨额付出。近十多年来,京东方在资本市场上的直接融资总额超过800亿,并且获得不菲的政府补助。

与此同时,面板行业上游的关键技术仍然掌握在日韩等外资巨头手中,在最新的OLED显示领域,三星仍然占据九成的市场份额。惨烈的竞争,仍在继续。

从亏损到利润飙涨 京东方经历了漫长的十五年

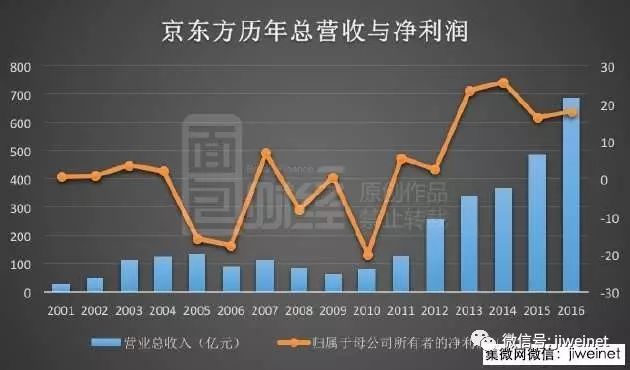

近日,京东方发布业绩预告,2017年一季度净利润为23—25亿,同比暴涨20.23—22.08倍,将超过去年全年利润总额。浙商证券甚至调高了2017年京东方的盈利预测,预计其2017年将实现85—100亿盈利。下图为面包财经根据京东方财报绘制的其总营收与净利润:

京东方曾经巨额亏损,2010年亏损额一度高达20.04亿,2001年—2012年,合计亏损额约39亿。2012年之后,恢复盈利,但净利润率仍维持在低位。

自2001年到2016年,十五年的时间里,京东方营收总和高达3137.04亿,但其净利润总和为44.53亿,累计计算的净利率仅为1.41%。

不过,当下京东方已是中国最大的面板企业,其部分产品的市场占有率甚至已经位居全球第一。据浙商证券研报,截至2016年四季度,京东方在智能手机、平板电脑、笔记本电脑显示屏的市场占有率位居全球第一。此外,据wind数据显示,2016年京东方大尺寸面板出货量占全球的比重为11.06%,而在2011年时,这一数字还仅为1.46%。

京东方称其今年一季度业绩上涨的主要原因是,多条生产线持续保持满销满产,产线综合良率及产品品质不断提高,主要产品细分市场占有率继续提升;此外,一季度半导体显示行业整体保持较高景气度。事实上,京东方的良品率与产品品质不断提高的背后,是整个国家的支持。

投入3000亿的面板之战:股民买单、政府巨资补助

京东方业绩飙涨的背后是政府和股民的巨额资金投入。

中国的液晶面板曾长期依赖进口,国际面板巨头长期对中国进行技术封锁,一度曾联合抬价,中国消费者被迫买单。国家发改委曾在2013年对三星等液晶面板巨头开出垄断罚单,称其价格垄断严重损害了中国消费者的权益。

中国的液晶面板起步于京东方,2003年京东方以3.8亿美元收购韩国海力士半导体旗下低世代液晶面板产线。随后,京东方投资110亿建设了北京第五代线,技术骨干主要来自于海力士的120多名韩国工程师,中国工程师以学徒的形式参加。

此后,京东方陆续投巨资在中国多地建设了多条生产线。据京东方公告,自2003年以来,京东方累计投资了合肥第六代LCD生产线、福州第8.5代LCD生产线、绵阳第6代AMOLED等11条面板生产线,总投资金额高达3062亿。下图为面包财经根据京东方公告绘制的其历年在面板生产线的投资表:

京东方的巨额投资很大程度上来源于资本市场的募资、政府补助和地方政府的扶持。据统计,京东方上市以来募集的资金总额超过1200亿元,其中直接融资高达817.75亿元。据财报,2007—2016年,京东方累计获得的政府补助金额高达70.19亿。

此外,地方政府对京东方的投资也有很大的帮助。以其2016年10月投资的绵阳第6代AMOLED生产线为例,在465亿的项目总投资中,其中200亿由绵阳市政府和其指定的投资平台负责筹集,60亿由京东方负责筹集;剩下的部分由双方共同通过银团贷款解决。

液晶面板进口额跌回十年前 国产面板附加值仍低

巨额投资之下,中国已经成为面板供应大国。此前,全球面板供应主要来自韩国、日本和中国台湾。研究显示,当下中国的市场份额已超过日本达到23%。

中国面板企业的崛起,也使得中国液晶面板的进口额持续下降。据海关总署数据,2016年中国液晶面板进口额为318.49亿美元,与2012年相比,大跌了36.69%,进口额已经跌回到十年前的水平。下图为面包财经根据海关总署数据绘制的中国液晶面板历年进口金额:

但中国依然不是面板强国。在2016年北京高峰论坛上,工信部电子信息司处长王威伟称:中国显示产业的产业链配套仍很薄弱,上游料70%仍然大量进口,关键设备还不能自主研发;此外,国产面板的附加值低,中国大陆面板出货量占全球的22%,但销售收入仅占全球的3%。

事实上,在最新的OLED显示领域,中国面板企业可能落后更多。目前,三星是全球最大的OLED生产企业。据HIS统计,三星2015年OLED占比为90%,2016年一季度出货量达到8735万片,占比达到96.2%。

2017年初,京东方发布公告,其自2016年9月20日开始实施回购股份,截至2016年12月底,共耗资超3亿元。回购日到4月12日为止,京东方股价已上涨超过50%。

与此前的巨额融资相比,京东方的回购金额仍然非常小。但无论如何,在拿下创记录的利润之后,面板之战进入了新的层级。

分享 面包财经

3.TV面板尺寸1Q创新高 2Q多头走势仍持续;

液晶电视面板2017年第1季淡季不淡,品牌厂提前备货效应发酵,让部分大尺寸电视面板价格不减反增,纵使第1季全球电视面板出货量略有减少,但出货面积却持续增长,同时也让全球电视面板平均尺寸来到44吋,创下历史新高纪录,预估此一趋势仍会延续到第2季,面板将持续多头走势。

根据群智谘询(Sigmaintell)调查数据显示,2017年第1季全球电视面板出货量为5,960万片,年减0.8%;出货面积为3,180万平方公尺,年增11.7%。从规模来看,第1季的显著特征就是出货量和出货面积呈现巨大落差。

主要原因是较小尺寸的电视面板价格在2016年大幅上涨,面临日渐微弱的盈利窘境,整机厂商加速调整步伐,更积极的将产品结构往55吋以上的大尺寸方向转移。其次,夏普(Sharp)堺工厂的断供事件,影响了市场对大尺寸面板的供需风险预期,部分整机厂商提前备货效应从第1季就开始显现。再者,就是库存因素,在经历2016年底的年末大促销后,部分国际品牌业者的大尺寸电视库存已经偏低,因此也有不少终端厂商自第1季起就开始拉货。

据统计,第1季全球电视面板平均尺寸达到44.2吋,较2016年第4季成长0.8吋。从尺寸结构来看,全球48吋以上的尺寸段占比为39.3%,季增2.9个百分比。此一数据显示出在供需双方的积极推动下,全球大尺寸电视成长速度依旧很快,而品牌厂商在维持获利和营运成长的双重压力下,预计此一趋势将持续到第2季。

从第1季各面板厂商的出货表现来看,乐金显示器(LG Display)稳居全球第一,电视面板总出货量为1,251万片。事实上,无论是出货量还是出货面积,乐金显示器在全球电视面板的市场竞争力相当稳固,从2016年第4季开始,其积极调整产品结构,进一步降低32吋等小尺寸电视产品的占比,增加65、75吋等大尺寸和超大尺寸电视面板占比。

此外,随着全球产业格局重构,乐金显示器的客户群也在逐渐扩大,2017年除了乐金电子(LG Electronics)、创维等战略客户外,乐金显示器对Sony的供货将出现较大的成长力道,同时也将开始与三星电子(Samsung Electronics)建立供货关系。

至于群创2017年第1季的电视面板出货量则来到944万片,位居全球第二大。群创也是从第1季开始积极调整产品结构,其39.5吋电视面板供货虽然在3个月内下降了31%,但群创转而增加65吋和75吋电视面板的出货,调度能力相当灵活。

京东方第1季的电视面板出货达913万片,落居第三。主要是京东方加强IT市场尤其是笔记型电脑(NB)的竞争力,让8.5代的电视面板产能持续受到挤压,占比继续下降。

从2016年第4季开始,京东方也在调整产品结构,32吋电视面板出货减少到每月仅180万片左右,并积极增加43吋和55吋电视面板。根据群智谘询统计,京东方55吋电视面板在近3个月内出货量成长了15%,虽然,福州8.5代厂尚未量产,但43吋近期也出现明显成长,预计随着新产线开出,京东方43吋电视面板将于第2季大幅增加。

华星光电则排名第四大,第1季电视面板出货量达900万片,逼近京东方,若是从出货面积的角度来看,华星光电第1季的出货面积达388万平方公尺,甚至还超过京东方的350万平方公尺。

至于在夏普方面,其第1季产能稼动率维持在高位,同时鸿海也全面掌控了夏普的品牌代工业务,在大陆、欧洲、日本等地区积极进行品牌扩张和价格促销,同时也拉动了备货需求。除此以外,夏普面板也用于鸿海代工客户,如Vizio等。

根据群智谘询统计,2017年第1季全球电视面板出货量厂商排名依次为乐金显示器、群创、京东方、华星光电、三星显示器(Samsung Display)、友达、夏普、中电熊猫。

若是以出货面积排名来看,韩、台面板厂仍具优势,依序为乐金显示器、三星显示器、群创、友达、华星光电、京东方、夏普、中电熊猫。DIGITIMES

4.三星SDI无锡偏光膜工厂完工启用;

三星SDI(SamsungSDI)无锡偏光膜工厂完工启用,准备启动偏光膜大陆制策略,抢攻全球最大的LCD面板制造需求。

据韩媒ETNews报导,业界消息表示,三星SDI无锡偏光膜工厂已完工启用。2015年3月三星SDI决定在无锡设厂,投资2,000亿韩元(约1.7亿美元)兴建,成为三星SDI第一座国外偏光膜工厂。三星SDI在韩国清州也有偏光膜产线。

偏光膜在LCD面板中调节背光模块发出的光线,是LCD电视、笔记本电脑、平板计算机、个人计算机、智能型手机等各种产品的显示器中,不可或缺的重要零件。

三星SDI无锡工厂的偏光膜年产能约3,000万~4,000万平方公尺,足够供应2,000万~3,000万台48寸LCD电视用量。

市调机构的资料显示,2014年全球偏光膜市场规模约3.12亿平方公尺,2020年将达4.25亿平方公尺,年平均成长率6%。其中大陆市场的年平均成长率高达16%。

业界预测,京东方、华星光电、中电熊猫等大陆业者的LCD市占率若以生产面积计算,2014年约12.8%,但2017年将增加到26.8%,不久之后大陆将成为LCD市场最大产地。

三星SDI看好大陆将成为主要偏光膜市场,无锡工厂的产线规格由大尺寸组成,可生产宽幅极大的偏光膜,适用于大尺寸LCD面板。加上邻近的苏州有多家主要面板业者,无锡工厂可就近供应产品,降低运输成本。

三星SDI表示,大陆成为主要显示器市场,无锡工厂完工如同取得大尺寸电视用偏光膜的生产基地,后续将加紧发展高附加价值显示器材料。

韩国证券业预估,2016年三星SDI的偏光膜事业营收约7,000亿韩元。2017年三星SDI将事业营收目标定为1兆韩元。

2007年三星SDI购并Ace Digitech后,正式投入偏光膜事业;2013年开发出光学特性优异的PET膜,成功取代TAC膜作为电视面板偏光膜之用。 电子时报