更多、更及时的干货内容,请关注扑克投资家网站

文 | 嘉合基金管理有限公司投资经理 潮汐智咖,余力

来源 | 力的期权工作室,ID:optionstudio_yuli

编辑 | 扑克投资家,转载请注明出处

相信初涉期权的交易者,心中总不免有着各种各样的疑问,或是如何理解,或是如何区别,或是如何交易,或是如何下单,但愿列出的20问题和解答能否去除你心中的疑惑,帮助您快速入门这个钱途无量的世界。

1、期权到底是个什么东东?

期权:一种代表权利的合约。比如:保险合约就是一种期权,它代表着如果发生事故可获得赔偿的权利;足彩也是一种期权,它代表着如果某队获胜可获得报酬的权利。

![]()

权利金:天下熙熙皆为“权”来,天下攘攘皆为“利”往,马克思说过“没有无义务的权利,也没有无权利的义务”,这句话只能对一半!“权利”不是免费的午餐,绝不会从天而降,所以想要得到权利的一方就必须付出一定的费用,这个费用就是权利金(又称为期权费)。

期权买方与卖方:付了费用,获得权利的一方就是期权的买方;得到费用,给予权利的一方就是期权的卖方。支付了权利金后,买方就可以享受无义务的权利,而得到了权利金后,卖方就必须承担无权利的义务。(想一想投保人和保险公司吧,一切道理皆在其中。)

2、同样姓“期”,期权和期货的差别在哪?

期货:一种约定到期日一手交钱、一手交货的标准化合约。既如此,到期可以不交钱或不交货吗?当然不行,这叫做“违约”。期货中到期必须交钱的一方常称为期货的买方(多方),到期必须交货的一方常称为期货的卖方(空方)。由于期货买方有义务交钱,卖方有义务交货,你说天下对义务最好的约束手段是什么呢?——没错?担保金!因此期货买卖双方都需要缴纳保证金,一旦担保品不足就会面临着强行平仓的风险。

来看看期权,把期权想成保险,你说保险的买方既然付了保险费(权利金),还有义务吗?没有了,他只有权利,没有义务了,所以不再需要缴纳保证金,也不会有任何爆仓的风险;而保险的卖方(保险公司)呢,俗话说,拿人钱手短!保险公司收取了保险费后,么有了任何权利,只有义务。因此同样姓“期”,期权的买方只有权利没有义务,卖方只有义务没有权利。

注意:造成期权买卖双方权利义务不对等的根本原因:买方在交易的一开始就付钱了(卖方在交易的一开始就收钱了),而期货的买卖方则在成交的一开始没有任何资金往来,直到到期交割!

3、同样名“权”,期权和权证的差别在哪?

期权和权证都是代表权利的合约。然而它们的“出生”方式却很不相同。

期权就是我们平时的“婚姻”。一方愿娶,一方愿嫁,则可以立刻结婚领证。

期权也是一样,在一个期权交易市场中,一方愿开仓买,一方愿开仓卖,只有价格和数量撮合得拢,这两个人的成交就诞生了一张期权合约(就像诞生了一张结婚证),没有一二级市场的概念,每一位进入期权市场的投资者都可以成为买方也可以成为卖方。

而权证则不同了,它的出生方式就像股票,创设方往往是大机构或直接是上市公司本身,供给量有限(就像股票,流通股就这么些),所有第一级的投资者都只能成为权证的买方,随后的转让才形成二级市场。

4、买期权和卖期权哪个挣钱?

买期权和卖期权的挣钱驱动因素完全不同,按照足彩的语言来说,就是胜率和赔率的博弈。如同每一个股票择时模型一样,低胜率必然伴随着高赔率,高胜率一定伴随着低赔率。

所以买期权的人就像买彩票的人,看重的是股价无限的空间,用未来的时间来换取股价持续上涨或下跌的空间,由于股价持续大涨或大跌毕竟是小概率时间,所以可以说是用低胜率来博取高赔率。而卖期权的人就像保险公司,看重的是时间的流逝换取未来的安静与太平,平时一般都能稳赚保险费,但某次高昂的赔偿将带来较大损失,是用高胜率来换取较低的盈亏比。

5、期权一定要持有到期吗?

这要看您买的是什么期权。期权分成场外期权和场内期权。

场外期权是一对一签订的协议,除非设置中途退出条款,否则一般不具有任何流动性,也只能持有到期,比如:签一份半年期的场外黄金看涨期权,如果半年内黄金一路下挫,你也没有办法将该期权转手给第三人。

而场内期权的交易就像我们平时炒股一样,属于竞价交易。每一个买期权的人,只要期权不到期,都可以挂出卖单把期权平掉(这种行为叫做卖出平仓);同样地道理,每一个卖期权的人,只要期权不到期,都可以挂出买单把期权平掉(这种行为叫做买入平仓)。当然,您完全可以不平仓,等待到期视情况选择是否行权!

6、期权价格一天只有一个吗?

对于这类问题,我们只用下面这张图便可对症下药的解答。

就以50ETF当日收盘价2.300为例吧,行权价为2.300的当月(目前是8月)认购期权的分时走势图如下:

这张图说明了场内期权不是普通开放式基金,它的价格显然不是一天一个,而是和平时大家玩的股票一样,从9:30到15:00期间,每时每刻都可能发生着变化,价格变化的频率取决于交投的活跃度,一般而言平值、虚值1档的期权流动性最好。事实上,有心的投资者还会发现,越是流动性好的期权合约,日内分时价格走势图与标的证券的分时图相关性就越高(认购与标的就像重合一样,认沽与标的就像镜面反射)。

7、期权价格是交易所定的吗?

回答当然不是!场内期权市场在交易价格形成上十分类似于股票交易,市场上每一个愿买的人挂出买单,愿卖的人挂出卖单,市场价格是买卖双方竞价出来的,交易所只是提供撮合成交的服务。正是由于这样的竞价撮合机制,才会使得同一份期权合约在当天4小时内的交易价格变来变去。

与股票一样,当价格变高时,说明买方势力变强,需求开始胜过供给;当价格下跌时,说明卖方势力变强,需求小于供给。以2016.8.15为例,50ETF当日暴涨2.82%,由于认购的买方是看大涨的,盘中许多交易者对认购合约的需求突然变得十分旺盛,买盘力量迅速犹如“洪荒之力”,因此当日的认购出现了普涨的现象。下面是几个流动性好的认购合约的涨幅情况:

认购合约 | 涨幅 | 涨跌

|

8月2150 | +50.82% | +0.0620 |

8月2200 | +89.17% | +0.0642 |

8月2250 | +200.68% | +0.0594 |

8月2300 | +402.11% | +0.0382 |

8月2350 | +716.00% | +0.0179 |

8、我想买期权,会有对手方吗?

虽然即使在海外成熟市场,期权的流动性依旧不及现货,但相比于场外期权,流动性已经是场内期权的一大优势。值得一提的是,为保障市场的流动性,尽量使得想买的人买的到,想卖的人卖的掉,上交所的上证50ETF期权采用了竞价与做市商混合的交易机制。注意哦!在这个机制下,各大做市商所报的买单和卖单与其他交易者的挂单一样都被扔进竞价系统里进行同时撮合,由于做市商在报价价差,报价数量和参与率上的三重义务,加之市场参与者越来越多,通常在平值、虚值1-2档、实值1-2档的合约盘口常态都比较类似于下图:

这张图说明什么?说明在截图的这一瞬间,盘口买量是60张,意味着如果我想卖出60张期权,只要动作够快,我就能立马以市价卖出60张期权;盘口卖量是10张,意味着如果我想买入10张期权,只要动作够快,我就能立马以市价买入10张期权。所以,只要成交需求不是太大,对成交价格的要求不是那么苛刻,想买的期权合约往往还是能够买到的。

期权世界钱途无量,余力老师不仅有20个解答。

潮汐社区更特邀余力老师和另四位衍生品交易咖打造60人club精尖课,点击下图,先到先得。

查看潮汐社区 期权破晓系列 精尖课,限额60名

5位经验和实力爆棚咖,不是想约就能约!

9、期权会爆仓吗?

很多人看到“期”字,就会马上联系起一个恐怖的词语——“爆仓”。我想或许我们应该把爆仓的实质在此梳理一下。爆仓往往源自于保证金不够,而需要保证金是因为怕你到期不交割或不还钱。市场上有着形形色色的工具——股指期货、融资融券、分级B、股票期权,判断一个产品是否会爆仓,只需问自己一个问题,那就是“你持有这个合约后,身上有没有义务,需不需要缴纳保证金?”

对于期权而言,我们必须把买方和卖方分开看待。投资者买了期权,就像买了一份保险,我向保险公司支付一笔保险费后,他们还会向我讨债吗?那是自然不会的!因此这个特性反映出了买入期权的一大特性,那就是损失有限,不会爆仓。而卖方呢,假设卖方就是一个卖保险的个体户(这里我们假设他不能以信誉担保)),他拿了别人的钱就手短,肩上承载着巨大的义务,为了让投保人放心,他必须押着担保品,一旦情况开始朝他不利的方向走,他就必须追加更多的担保品,直至破产,所以有着爆仓的风险。

10、为什么标的涨了,我的认购期权竟然没涨?

这种情况事实上十分多见。比如今年7.25,50ETF微涨了0.05%,但8月2200认购合约当日却下跌了6.90%。又如今年6.17,50ETF微涨了0.33%,但9月2200认购合约却下跌了2.92%。

其实这种现象不足为奇,就像股票一样,有些股票每年基本面EPS都在一点点增加,它就一定涨吗?当然不是,如果它没有一个好的前景,如果这个行业处于周期性低谷,市场给予它的估值可以照样很低。参考之前的《不懂B-S公式照样明白期权估值》一文,您会知道期权的估值至少受到三个因素的影响:股价、波动率(就好比是期权的PE)和时间。对于认购期权,标的股价、波动率和时间分别对期权价格的影响如下:

影响因素 | 认购价格 |

股价越高 | 越高 |

波动率越大 | 越高 |

距离到期时间越长 | 越高 |

标的上涨理论上应该带动期权价格上涨,但如果波动率显著衰减,时间也在衰减,这份期权价格反而还会下跌。这就好比一个家庭有三个人,爸爸、妈妈和小明,三个人的奖金与家庭的总财富都是正相关关系,虽然今年小明找了一份新工作,年终奖比去年增加了8万元,但是爸爸和妈妈的单位今年盈利情况不景气,年终奖都减少了5万元,于是整个家庭的总财富还是缩水了2万元。这就是标的涨了,今天买入的认购期权竟然没涨的原因——因为时间衰减了(必然),波动率可能也衰减了(或然)。

11、关于一张期权合约的要素,我需要知道哪些?

对于股票,你只需要知道股票代码(一个维度)就能迅速找到想买的股票,比如600104代表上汽集团,000002代表处于多事之秋的“万科”。

对于股指期货,你只需要知道标的和月份(两个维度)即可,比如沪深300,今年9月到期的期货合约,代码记为IF1609,又如中证500,明年3月到期的期货合约,代码记为IC1703。

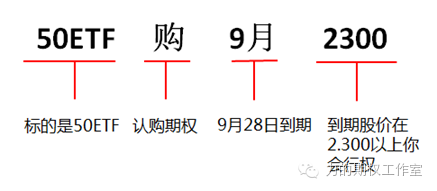

对于股票期权,你需要知道标的、类型、月份、行权价(四个维度)。莫慌!为帮助您迅速地明白自己在买卖哪份期权,我们只需要看一下期权的合约简称:

举个栗子:50ETF购9月2300。它表示标的是50ETF,9月到期,行权价为2.300的认购期权。具体如下图:

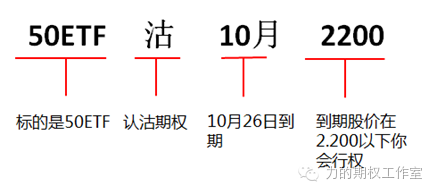

又如50ETF沽10月2200。它表示标的是50ETF,10月到期,行权价为2.200的认沽期权。具体如下图:

注意哦:上交所股票期权的到期日是到期月份的第四个星期三,所以对于今年而言,上述的9月意味着9月28日是到期日,10月意味着10月26日是到期日。

12、我看到一张期权涨了1000%,它会不会也跌那么多?

期权的魅力之一就在于收益与风险的不对称性。重要的事情说三遍:期权的买方就是投保人,投保人,投保人!有一次我在携程订机票的时候顺手买了20元的乌鲁木齐回上海的延误险,没想到飞机延误了6小时,意外真的发生了,我获得了500元的赔偿,收益率算下来等于2400%(=(500-20)/20)!

其实,我买保险的时候只是想以小博大,心想万一意外发生了,我可以小发一笔“洋财”,如果没延误,大不了我就损失20元,也就是最多损失100%(专业名词叫价值归零风险)。

你看到过买保险的人付完保险费后,还会亏损更多吗?绝对不可能!所以一张期权可能涨了1000%,也可能涨了2000%多,但它最多亏损100%。

13、有人买了一张期权赚了300%,谁亏的钱呢?

永远记住:对于期权交易,必然是一个零和博弈。你赚了钱,一定是别人亏的钱;相反你亏了钱,一定有人赚了钱。

以8月15日“小日本投降日”那天市场大涨为例,当日一张50ETF、8月到期2250认购合约开盘于321元,收盘达到了890元,假设小明同学开盘买进1张,收盘平仓,那么他赚了569元,收益率177.25%。

试想一下,谁亏了钱呢?通常而言,一个人的盈利是由好几个交易者的亏损合计而得的。下面为加深您的理解,我们举一个极其简单的例子,假设“50ETF购8月2250”在8月15日只有四个交易者:小明、小李、小赵、小丁。交易明细如下所示(不计交易成本):

小李9:30卖出开仓1张“50ETF购8月2250”,成为了小明的对手方,到了10:30,他觉得情况不妙,买入平仓把这份期权转让给了小赵,亏损了260元;

小赵卖出开仓后一直持有到下午2:00,出现了一定的浮亏,选择赶紧买入平仓把这份期权转让给了小丁,亏损了240元;

小丁一直持有到下午3:00,买入平仓该合约,亏损了69元。

下图展示了上述零和博弈的关系:

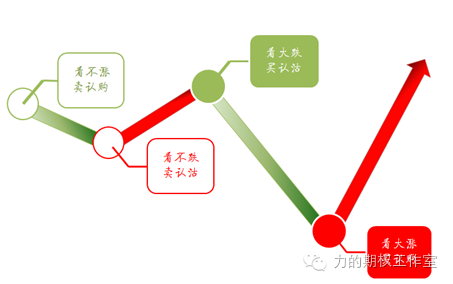

14、听说期权可以穿越牛熊,具体怎么操作?

在过去推广期权的过程中,我们总结了24字的操作口诀,叫做“看大涨买认购、看大跌买认沽、看不涨卖认购、看不跌卖认沽”,具体可见《3小时快学期权》这本入门书。

下图形象地展示了这24字的口诀:

下面是一年以来上述24字口诀的灵活运用:

预期 | 依据 | 操作 |

像去年3-5月的行情 | 均线系统呈多头排列 | 买认购 |

像去年6月中旬到7月初,或者今年1月的行情 | 10周移动平均线被下穿 | 买认沽 |

像今年7月以来的行情 | 2850-3000持久震荡换手,利率下行,价值股重受追捧,热点轮动扩散 | 卖认沽 |

像今年4月的行情 | 三轮断崖下跌后上方压力巨大,创新高恐难 | 卖认购 |

注意哦:期权的基本操作是4个,不是两个,也不是8个哦!

15、经常听到实值、平值、虚值期权,怎么区分实值、平值、虚值期权?

从理论上讲,我们买期权是为了到期行权时能获得一定的收益。所以我推荐初学者理解实值、平值、虚值期权时,从到期行权的概率去理解。

不论对于认购还是认沽期权,站在当前看未来,如果到期行权概率大于50%就视为实值期权,如果到期行权概率小于50%就视为虚值期权,如果到期行权概率恰好等于50%,就视为平值期权。

可以形象地说,实值期权是更让人放心的期权,越实值就越放心(站在当下看);

虚值期权是让人担心的期权,越虚值就越令人担心(站在当下看)。

生活中其实也充满着实值与虚值的概念,以高考分数线为例,它就像认购期权,如果复旦大学今年的分数线是520分,那么孩子的分数越高就越实值,越低就虚值。

实在还是记不住,没关系,您可以直接打开客户端,进入期权T字报价“价值分析”后,您会看到左边都是认购期权,右边都是认沽期权。一个原则:凡是“内在价值”一列显示为“0”或“-”的期权都是虚值期权。由下图可见,实值期权位于西北和东南方向,虚值期权位于东北和西南方向。

16、期权保证金是等于成交金额乘以固定比例吗?

首先,我们还需强调一下:只有期权的卖方需要交保证金(为什么?详见第9问:期权会爆仓吗)。

于是许多初涉期权的投资人会问:期货的保证金是10%或者20%等等,期权的保证金比例是多少呢?

答案是与期货不同,期权的保证金比例是不固定的。原因很简单,回顾我们在第15问所提及的实值、平值、虚值合约:实值合约是到期行权概率大于50%的合约,越实值,到期行权概率就越大,为保证不发生交割违约,那卖方就必须缴纳更多的保证金来承担义务;同样的道理,越虚值的合约,到期行权概率就越小,那么卖方需要缴纳的保证金就会很少,因此期权卖方的保证金比例关系可如下所示:

这就好比你买了三张足彩,巴西冠军、美国冠军、泰国冠军,如果你赢了,对方必须付给你相应的报酬。此时,你说哪个足彩对应的担保金要求最高呢?毫无疑问是巴西,因为巴西夺冠的概率最大,最为“实值”。

假如当前一个平值合约的保证金比例是15%,那么虚值合约的保证金比例一定小于15%,实值合约的保证金比例一定高于15%。

您不会算没关系,因为客户端都会自动帮您算好每个合约的保证金,在您卖出开仓前,会提示您的保证金是否足够开仓。

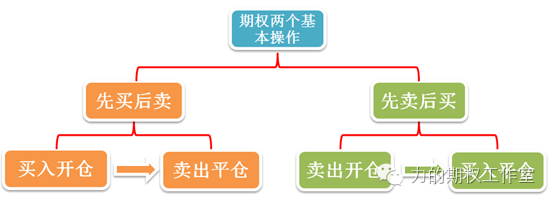

17、我交易了一笔期权,怎么算盈亏?

期权交易是可以双向交易的,也就是可以先买后卖,也可以先卖后买。

做惯了股票交易的投资者或许会问,先买后卖我能理解,但我没有东西怎么先卖后买呢?其实先卖后买就是您耳边经常听到的名词——“卖空”。下图展示了期权交易的两种基本操作:

计算盈亏时,只需记住一个原则:买的时候(不论买开还是买平)对应减号“-”,卖的时候(不论卖开还是卖平)对应加号“+”。

比如:交易者东哥在一天内做了如下期权交易:

9 :40:看大涨买入1张认购,花费160元;

11:00:获利了结卖平持有的认购期权,得到220元;

14:20:他发现指数又起了一波上行趋势,尝试卖出1张认沽,得到350元;

收盘前:选择获利了结买入平仓持有的认沽合约,花费250元。

从而,东哥的盈亏(不计交易费用)=(-160+220+350-250)=160元。

18、一打开客户端发现有这么多期权合约,我该选择哪一个交易?

刚参与期权交易,很容易被客户端上密密麻麻的合约所迷惑,我们用下面这个1+1+1的等式来解答您处于初级阶段时,用什么思维来该选择哪一个期权合约。

选择期权合约最基本的三要素:

一是方向,看涨还是看跌。看涨可以买认购或卖认沽,看跌可以买认沽或卖认购,具体选择哪一个操作取决于幅度;

二是幅度,看涨多少,看跌多少,比如看大涨往往对应买认购,看中性或小涨对应卖认沽,看大跌往往对应买认沽,看中性或小跌对应卖认购;

三是时间,一个月后上涨,还是三个月后上涨,一个月后下跌,还是三个月后下跌。

比如,小明童鞋认为G20峰会前(9月初)市场还是中性偏上,不会出现连续下跌,但上涨空间有限,于是他的想法就可以归纳为:

最终分析出基于他的想法,最好的策略是卖出9月到期2.250的认沽期权。

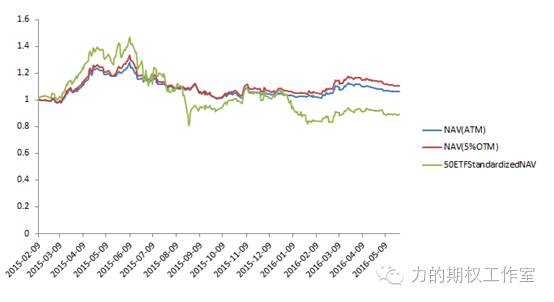

19、我是低风险偏好者,期权有适合我的策略吗?

有!答案非常肯定。比如,在趋势性行情中,您可以买入50ETF等指数型产品,享受着“赚指数就赚钱”的感觉。在有了一定浮盈后,买入认沽期权做保险。

认沽期权就好像是一个可以保证你扔掉烂货的灵丹妙药。当你持有指数工具(如ETF)时,指数从4000点到5000点,这时花一笔小钱买个当月认沽期权锁定5000点的卖出价,就意味着一个月后,即使指数跌回到了4000点,你还可以以5000点的价位卖出手中所有的ETF。这不是灵丹妙药又是什么呢?

大道至简,试想去年上半年,你在不停的换股中得到收益有没有抵御住三轮股灾带来的亏损?而安安静静地买入50ETF坚定持有,每月不断地买当月虚值1档认沽做保险,却能带来年化8.28%的收益。这就是期权作为保险的魅力。

20、期权交易千万不能有的误区是什么?

大部分股票交易者都有着补仓思维,很少有着止盈止损的思维,或是很少有能够长期严格遵循原则止盈止损的。而这一点恰恰不能带到期权的交易上来。每一份期权都有着到期日,到期以后这个合约就会从“人间”蒸发,永别了!

下面就是一个期权补仓失败的例子:

背景:1月份,市场出现第三轮断崖式下跌 |

小A在1月11日欲抄底后市,买入10张“1月2300”认购合约,花费1890元。 |

随后市场继续下行,所买的认购面临浮亏,到了1月13日,小A继续补仓20张,花费了2220元。 |

然而事与愿违,一天后市场仍然没有起色,小A继续补仓30张,花费了3420元。 |

最终,到了认购期权到期日,50指数价格依然么有回到2.300以上,“1月2300”认购合约以深度虚值收场,小A面临7530元的亏损。

我们试想,如果小A具有止损思维,在1月13日,他没有选择补仓而是止损,那么他只会亏损780元。

因此,我们感悟到了“熊市不言底,慎接飞刀”,股市中你可以补仓是因为,只要股票不退市,你终究会等到翻盘的那一天,但在期权交易中,由于到期日的存在,逆势而行下的补仓会加大你的总亏损,或许还没等到反弹的那一天,你的头寸已经牺牲在解放前,所以我们必须设置合适的止盈止损线,一旦触及就严格地执行平仓,只有这样,我们才能拥有长期的胜率,长存于市场。

扫描下方二维码

进入潮汐社区,直接勾搭潮汐智咖 余总

版权问题、商务合作、读者投稿

微信号 mindcherisher

电话+86 186-1633-5129

点击阅读原文,链接至扑克投资家(puoke.com)

获取更多、更及时的干货内容