并购汪研究中心,专注并购市场研究;

公众号并购汪,并购领域第一自媒体;

并购汪社群,高端人脉与价值分享平台;

添加微信ibmawang2为好友,点击上方加关注↑↑

“海航”风险真的高吗?错!一路买买买到世界前三,渤海金控21倍杠杆的背后:缘何让摩根斯丹利甘心发行30亿美元无抵押票据?

小汪说

2017年4月4日,渤海金

控的子公司Avolon完成了对C2公司的收购。此前渤海金控已通过对HKAC、Avolon的收购,成为了世界第八大飞机租赁商。本次交易完成后,渤海金控的世界排名大为上升,成为新的世界第三位。

本次交易,标的作价104亿美元,按目前汇率约合人民币716亿元。本次交易为全现金交易,资金来源包括渤海金控的4.83亿美元,

可以说渤海金控以4.83亿美元撬动了104亿美元的交易,“杠杆”约为21.53倍。

这次交易引起了不少争议。本次交易的资金绝大部分来自贷款,包括Morgan Stanley和UBS发行的30亿美元优先无抵押票据。渤海金控何以为交易筹措到这么多资金,以至于杠杆倍数达到了21.53倍(对收购主体Park来说,杠杆倍数约为4倍)。

交易报告书一出,市场一片争议声。普遍的质疑声认为,本次交易杠杆太高,因此风险太大。“海航系”的财务杠杆实在是太高了。

但小汪@并购汪查阅公告后,发现本次交易不能这么简单理解。本次交易不是很典型的LBO,高杠杆未必意味着高风险。

渤海金控为何能霸气撬动21.53倍杠杆?小汪@并购汪告诉你。

交易简介

纽交所上市公司CIT于2016年5月正式宣布竞拍旗下的飞机租赁业务。CIT公司的飞机租赁业务合计拥有305架飞机,质量优异,规模排行世界第4位。

消息发布后,包括长和、中国平安、世纪东京租赁、工银租赁等大买家均参与竞拍。最终胜出的是渤海金控。

2016年10月6日,渤海金控与纽交所上市公司CIT达成协议,拟以现金形式收购CIT旗下的飞机租赁业务。CIT拟将旗下商业飞机租赁业务打包成一家名为C2的公司,然后将C2的100%股权出售给渤海金控的孙公司Park。Park为渤海金控子公司Avolon为参与本次交易而设立的收购主体。

C2公司自有飞机为305架,持有的飞机订单为131架。在2015年,C2的营业收入占渤海金控的82.29%,净资产占渤海金控的246.08%。

本次交易完成后,C2将成为Avolon的全资子公司。Avolon与C2将进行整合,共同发展国际飞机租赁业务。

据外媒报道,预计拍卖价格为30亿美元至40亿美元。那为什么本次交易作价达到了104亿美元呢?

收购主体:渤海金控子公司Avolon下属子公司Park。

交易对手:纽交所上市公司CIT。

标的作价:104亿美元。

标的:C2公司。

标的业务:商业飞机租赁业务。

标的历史业绩:C2在2015年的净利润为3.86亿美元。

估值方法:市场法;标的账面净资产为62.87亿美元,评估值为69.44亿美元,增值率为10.44%。

标的2015年市盈率:26.94倍。

C2的飞机租赁业务模式

要知道为何本次交易规模巨大,为何渤海金控能撬动大杠杆,首先要先看C2的业务模式。

C2从事商业飞机租赁业务,自由飞机为305架,持有的飞机订单为131架。假设C2在2015年已经是一家单独的公司,飞机数量可排全球第4位。

飞机租赁业务,简单地来说,就是租赁公司依靠借款等融资方式,从飞机制造商处买下飞机,然后把飞机租赁给航空公司,以获得租金收入。

租赁公司的利润来源为租金收入与融资成本之间的利差。因此,租赁公司要有对航空市场发展形势的准确判断。租赁公司可通过抵押飞机的方式获得借款,一般负债水平高。

在飞机租赁业务出现之前,航空公司直接从飞机制造商处收购飞机。对航空公司而言,直接购买飞机成本实在是太高了。而飞机租赁公司出现后,航空公司可从租赁公司处租赁公司,资金压力大为下降。航空公司原先买一架飞机的钱,后面就可以租好几架飞机了,业务规模大为扩展。

飞机租赁业务的出现,极大地推动了航空业的发展。读者朋友们今天能够买到低价飞机票,租赁业也有一份功劳。

具体而言,C2的租赁业务可分为以下3种:

向飞机制造商直接购买飞机:219架,占比71.80%

向飞机制造商直接购买飞机为C2飞机的主要来源。C2通过这种方式获得了219架飞机,占飞机总数的71.80%。除此之外,C2公司还从飞机制造商处获取了131架飞机的订单,这些飞机预计将在未来的几年内陆续交付。

业务步骤如下:

(1)C2公司对市场进行预测,在有市场预期的情况下向飞机制造商直接下订单购买飞机。

(2)C2公司寻找有租赁意向的航空公司,双方确定租金、租赁条款、维修保养等相关情况。

.(3)飞机制造商于既定日期将飞机出售给C2公司,在飞机交付时C2公司使用自有资金或融资方式支付价款。与此同时C2公司将飞机租赁给航空公司并收取租金。

向飞机制造商直接购买飞机除了需要与制造商牢固的合作关系外,还需要拥有强大的资金实力,因为从发出订单到飞机交付通常需要4至8年的时间,并需提前支付定金。但是,直接向飞机制造商购买飞机能够保证C2能够比其他竞争对手更早一步的取得拥有新技术且节能省耗的新型飞机,这些飞机能通常在市场上更受到航空公司的青睐,将使C2公司与客户签订租赁合约时更容易获取有利的出租条件。

C2公司与航空公司进行售后回租有两种交易模式:一种是航空公司将其向飞机制造商的订单(即未交付的飞机)出售给C2公司,并承诺在飞机交付的同时向C2公司租回;另一种是航空公司将其在服役的飞机出售给C2公司,并同时向C2公司租回。

售后回租交易从合同的签订到飞机的交付一般只需9-18个月的时间。在售后回租模式中,承租人和租约信息清晰透明,易于进行风险管理。

业务步骤如下:

(1)航空公司向飞机制造商预定飞机。

(2)航空公司同意在将已经在运营或尚未交付的飞机出售给C2公司,双方确定购买价格和租金、租赁期限、租赁条款、维修保养及处置情况等租赁条款。

(3)C2公司寻找融资以匹配飞机租赁合约。

(4)飞机制造商将飞机出售给航空公司(对于已经在运营飞机则省略此步骤)。与此同时航空公司将飞机出售给C2公司,并从C2公司租回。这一步中飞机实际被交付给航空公司,飞机所有权归属于C2公司。

向其他出租人购买飞机资产组合:23架,占比7.54%

资产组合中的飞机通常已在租期内或近期内将交付租赁,因此购买飞机资产组合比与售后回租或向飞机制造商直接购买可以更加快速地产生现金流。

业务步骤如下:

(1)其他出租人(包括飞机租赁公司、金融机构或飞机投资者等)与航空公司间签订租赁协议。

(2)C2公司购买带有租约的飞机资产组合,并收取租金。

(3)C2公司寻找融资以匹配飞机资产组合购买交易。

22倍“杠杆”LBO的资金安排

然后我们再来看看本次交易的资金安排,具体情况如下:

(1)渤海金控的自有资金为4.83亿美元。

这部分资金均为可动用的境外非受限资金。

(2)渤海金控取得境内借款14.7亿美元。

中国银行海南分行为渤海金控提供了不超过100亿元人民币的并购贷款。

渤海金控取得的上述合计19.53亿美元资金,将作为股东出资提供给收购主体,也就是渤海金控的孙公司Park。

(3)30亿美元优先无抵押票据。

在Morgan Stanley和UBS的协助下,收购主体Park于2017年2月3日发行了共计30亿美元两类无抵押票据。其中17.5亿美元票据将于2022年到期,12.5亿美元票据将于2024年到期。

交易完成后,C2公司之全资子公司 CIT Aerospace LLC、CIT Group Finance(Ireland)、CIT Aviation Finance III Ltd.和CIT Aerospace International (Ireland)作为新增担保人,为上述 30 亿美元优先无抵押票据提供连带责任保证担保。

(4)55亿美元短期担保贷款。

Park的两个子公司合计向境外银团申请了55亿美元的短期贷款,Avolon及Park提供连带担保责任。其中,5亿美元贷款期限为C2公司100%股权交割日后的3.5 年,贷款利率为LIBOR利率加上2.25%;50亿美元贷款期限为C2公司100%股权交割日后的5年,贷款利率为LIBOR利率加上2.75%,且50亿美元贷款的LIBOR利率不低于0.75%。

交易完成后,C2公司作为新增担保人,为上述55亿美元贷款提供连带责任保证担保。

对于收购主体Park来说,杠杆倍数为4.35倍。而对于渤海金控来说,杠杆倍数约为21.53倍。

这是一个LBO。上述30亿美元优先票据与55亿美元短期贷款的借款主体为Park,且增信措施为Avolon、Park、C2、C2的子公司提供连带担保责任。Park是一个空壳公司。在交易完成后,Park唯一的业务为持有C2的100%股份。可见,85亿美元债务融资最终的还款资金来源为C2未来的经营性现金流。

并购汪点评

在评估基准日,C2的账面净资产为62.87亿美元,评估值为69.44亿美元。而本次交易,标的作价确认原则为:标的在交割时的净资产加上6.27亿美元的固定溢价。

那么为什么最终C2的成交价格为104亿美元呢?

原来C2原本不是一家单独的公司。CIT将旗下的飞机租赁业务打包进一家新的公司,因此有了本次交易标的C2。根据渤海金控与CIT的协议,在交割之前,CIT会按照协议约定的方式,对C2的资产与负债进行调整,最终将C2的净资产水平调整成约定的水平。

具体来说,按照交易报告书的估算,在交割前,C2的总资产金额将由120.38亿美元调整为11.54亿美元;

总负债金额将由57.51亿美元调整为17.25亿美元;净资产金额将由62.87亿美元调整为94.30亿美元。

负债水平下降、净资产水平上升,主要是因为交易对手CIT偿还了C2的部分担保负债。C2的担保负债有“控制权转让”条款,将不利于本次交易的交割,因此债务需要提前偿还。

在交割时,C2已经是一家几乎没有什么负债的公司,因此净资产水平很高,最终交易价格也很高。渤海金控相当于用104亿美元买了三百多架飞机。

渤海金控:为何能以4.83亿美元撬动104亿美元交易?

本次交易,渤海金控的自有资金仅为4.83亿美元,而其余资金均来自借款。为什么渤海金控能以少量资金撬动大交易?

问题的关键在于,借款人为什么愿意提供借款?

小汪@并购汪上面已分析过了,85亿美元的借款最终增信措施是,交割后C2提供连带担保责任。Park仅是一个空壳公司。Park取得的85亿美元借款最终都是依靠C2的现金流偿还的。

C2是非常优质的飞机租赁公司,有305架飞机,而且这些飞机都是有租约的。预计C2的飞机未来会带来很可观的租金收入。

而且在交割时,C2几乎没有多少债务了。因此C2有很高的加杠杆空间。或者说C2就应该加杠杆。

对于债权投资者来说,给C2投资借款是较为安全的投资。C2的资产质量好,未来租金收入可观,原先负债率也低。

而所谓的LBO,指的是买方大量举债购买标的,并在收购完成后将债务转移给标的。LBO的关键是,标的必须有很好的经营性现金流,现金流必须能够覆盖债务成本。因此LBO交易对标的的选择标准中,净利润不是第一位的,现金流才是第一位的。

C2实际上是一个非常适合LBO的标的。在交割时,C2的负债水平已经很低,净资产水平很高。即使C2最终承担85亿美元的负债,它的负债水平也是正常的。

小汪@并购汪在上文已分析过,飞机租赁业是一个重资本行业。租赁公司普遍通过对外债务融资的方式募资收购飞机,而飞机可作为贷款的抵押物。因此一般飞机租赁公司的负债率水平都不低。

事实上,即使C2未调整净资产水平,它也是一个非常适合LBO的标的。因为在调整前,C2的负债水平与同行业公司相比也是低的。

在2016年9月底,C2的总资产约为120.04亿美元,其中79.51%为飞机设备;总负债为57.51亿美元,其中18.65亿美元为质押飞机而取得的担保贷款、23.10亿美元为应付关联方贷款。C2的负债率约为47.90%。可见C2的负债率较低。

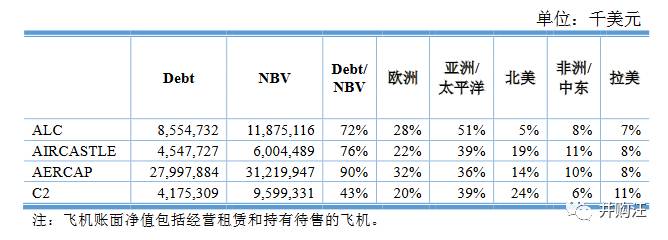

公告披露,C2的债务/飞机账面净值比远低于同行业公司。C2的债务/飞机账面净值比仅为43%,而其他同行业公司的债务/飞机账面净值比超过70%。这是因为C2的负债中大部分为CIT集团内部关联方提供的无抵押贷款。

即使C2未调整净资产水平,它也是适合LBO的标的。C2的飞机机龄短、型号好,能在未来产生源源不断的租金收入,而它的负债率还很低。C2在2014年、2015年、2016年前三季度的经营活动现金流净额分别约为8.07亿美元、6.90亿美元、6.00亿美元。

租赁公司的利润来自租金收入减去融资成本。C2的负债低,因此融资成本也低,所以说C2未来产生的利润将是非常可观的。

只不过,假设C2的净资产水平并未进行调整,它的交易作价不会有104亿美元这么高,而渤海金控为进行交易而借入的贷款金额也不会是85亿美元那么高。

结语

一般来说,高杠杆意味着高风险。但在本次交易中,事情不能这么简单看待。购买一个负债水平很低、现金流优异的标的,可以使用高杠杆收购。

由于C2在交割前的负债水平已经很低,因此承担85亿美元的债务后,它的负债水平和同行业公司比也不高。虽然30亿美元的优先票据利率水平未详细披露,但55亿的短期借款利率水平并不高,大约为LIBOR加上2.75%。而C2之前的负债利率水平大约为3.75%。