据说,金融圈的周五,总是有大事发生。这不,财政部和税务总局发布了《关于资管产品增值税有关问题的通知》(财税〔2017〕56号),资管税的新政终于千呼万唤始出来。

新规一发布,汪老师的群里和朋友圈都火速炸开了锅,小伙伴们纷纷吐槽:

“该来的总会来,半年的时间,还怕想不出高招?”

“简易征收是几个意思?进项税还算吗?”

“双SPV里的信托怎么办?”

下面我们通过8张图,解读资管税目前已发行的政策、简易计税的计算方法及利弊、免税不征税的情况等种种问题。

图1:资管征税政策梳理

领带金融学院知识管理部:这里的几个政策文件都非常重要,特别是140号文和刚发布的56号文。细心的朋友发现,资管税的施行时间从2016年5月推迟到2017年7月,又推到了2018年,可见这个过程是一波三折。

鉴于金融产品的复杂程度,目前的政策对于“保本”这一概念似乎还不太明确,在剩下的半年时间里,预测还会有补丁发布。

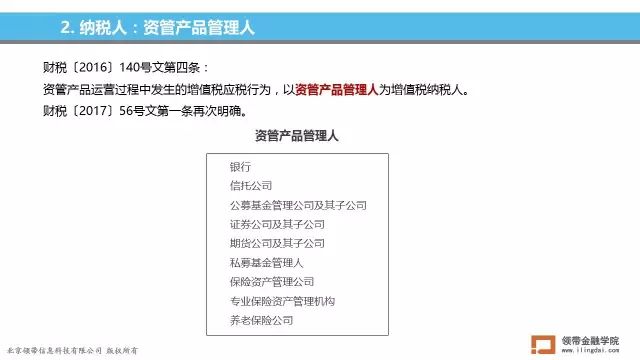

图2:明确纳税人:管理人

领带金融学院知识管理部:大家都知道资管计划大多是SPV,一直以来都没有征税主体。140号文和56号文都明确了以资管产品管理人为增值税纳税人,明确了管理人的“主动管理”指责。上图中的管理人范围基本覆盖的整个资管机构行业,。

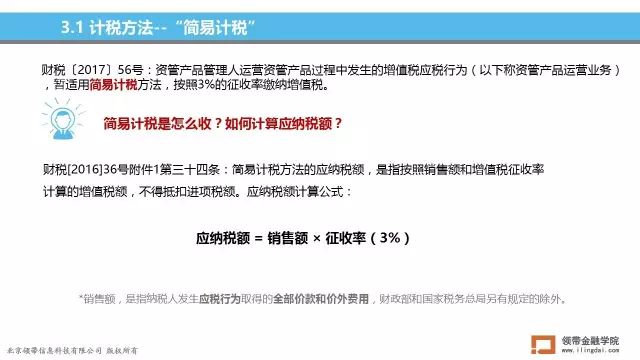

图3:简易计税是怎么收?

领带金融学院知识管理部:增值税的计税方法,包括一般计税方法和简易计税方法,一般计税就是销项减去进项,简易计税更简单,销售额(不含税)直接乘税率(3%)即可。由于很多利息收入是含税的,调整过的计算公式为:

应纳税额=销售额(含税)*3%/(1+3%)

举个栗子,银行理财资金投资某政府信用债,固定收益率为5%,则管理人(银行)需缴纳的增值税为:

举个栗子,银行理财资金投资某政府信用债,固定收益率为5%,则管理人(银行)需缴纳的增值税为:

增值税=5%*3%/(1+3%)=0.001456(即14.56 bp)

再考虑城建税等附加税,约1.75bp,这样一算税收成本为:14.56+1.7=16.31bp,这样一来该信用债的税后收益率就是5.84%。

这里会有人问:已通过“简易计税”征税后的销售额是否还需要按“一般计税方法”在月末再次核算应交增值税?”

汪老师:“针对不同的应税行为,增值税两种计税方法可以兼营,无需合并交税,但需分开核算。”

图4:简易计税是重大利好

领带金融学院知识管理部:56号文规定管理人暂适用简易计税方法,虽然是暂适用,意思不是最终方案,但对于整个金融行业而言已经是重大利好了。通过上图可以发现,营改增后金融行业适用税率6%,但实际很少有进项可以抵扣,实际税负会达到5%左右;简易征收3%,实际就降低了税负。

图5:简易计税有没有风险

领带金融学院知识管理部:通过上图可以发现,简易计税也存在一定税负上升的风险,比如管理人之间如果都采用简易计税后,没有进项可抵,实际税负会增加。

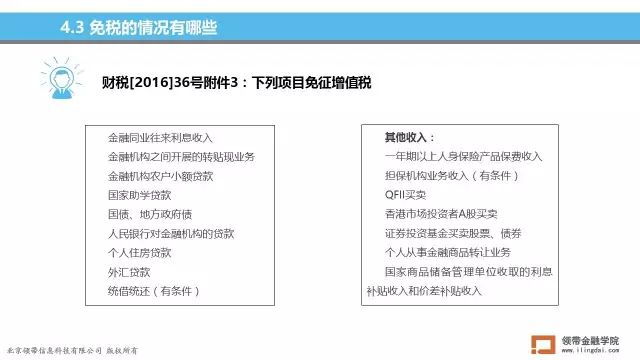

图6:免税、不征税和征税的金融服务都有哪些

根据财税[2016]36号文,下列项目免征增值税

领带金融学院知识管理部:这里需要关注两点:

1、金融同业往来利息收入是免征增值税的,比如:同业拆借、同业存单、金融机构买金融债等;

2、证券投资基金买卖股票、债券:这里可能会出现“免税+资管”的判断,后面讲。

140号文规定了两种不征税情况:

非保本收益,不征收增值税(难点!需要判断)

90天以上的逾期利息,不征税

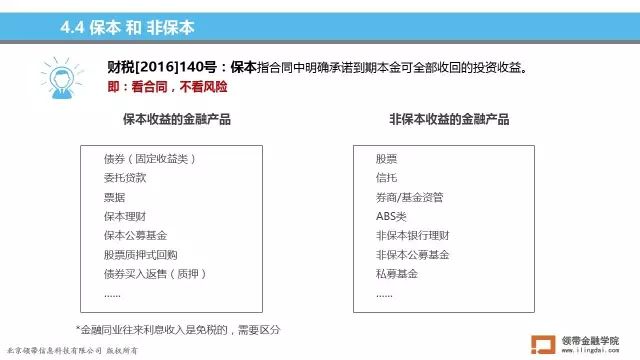

财政部关于保本的定义是:合同中明确承诺到期本金可全部收回的投资收益。这一判断方法和日常业务中的保本定义存在一定的区别。

金融人:保本=兜底无风险

财政部:保本=合同明确写了,与风险无关

基于这个判断,我们把金融产品分类如下:

领带金融学院知识管理部:

设想一个案例:银行自营资金直接投资政府信用债,持有到期后取得利息收入5%,按36号文规定属于应税的金融服务,需要计提6%的销项税;

设想一个案例:银行自营资金直接投资政府信用债,持有到期后取得利息收入5%,按36号文规定属于应税的金融服务,需要计提6%的销项税;

换一条路,如果自营资金通过某公募证券投资基金(属于资管产品)投资该信用债,银行角度投资的是非保本产品无需纳税,公募证券投资基金这端如果持有到期则需缴纳3%,如果转让是免税的。

这样一来税负下降非常明显,证券投资基金的牌照又值钱了,后续财政部是否有补充规定不得而知。

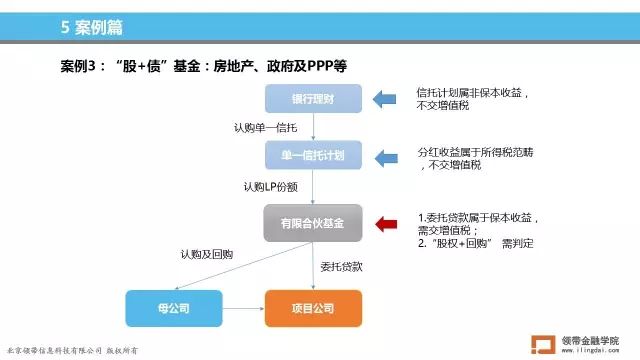

图7:案例 -“股+债”基金:房地产、政府及PPP等

领带金融学院知识管理部: “股+债”有限合伙基金一般常见于房地产项目、政府产业基金及PPP基金等。通过上图对结构的分析可见,实际应税环节:

“保本收益”的委托贷款属于应税行为,需交增值税。(有限合伙基金“认购股权+回购”的行为判定一直是税务难点,这里不做太多分析)

有限合伙基金向信托分红收益属于所得税范畴,不需交增值税(56号文中的资管产品也不包含有限合伙)

信托计划在合同中是不会约定明确保本的,因此银行理财投资信托的收益是非保本,不需交增值税。

图8:案例 - 多通道嵌套类资管产品

领带金融学院知识管理部:现实业务中存在多个通道的资管产品,不管“善意与否”,我们通过上图可以分析得出:

信托收取融资企业的信托贷款利息是合同明确约定的,需要交增值税

银行及券商资管端由于都是购买了非保本产品,无需交增值税

投资人投资的银行理财,是否需要交,就需要做一个判断了

如果投资人是金融机构,适用同业业务,免税

如果投资人不是金融机构,但投资的是银行保本理财,则属于保本收益,需交增值税。(这种情况下就出现了双重纳税的bug)

希望通过今天的内容,让大家对资管税的概况及应税的判定方法有一个大致的了解,政策刚刚发布,行业涉及的产品结构非常复杂,文中观点仅供参考。更多复杂的产品结构欢迎大家留言探讨。