正文

更确切地说,只有掌握住群众的本能才能控制市场,即必须了解群众将在何时、以何种方式聚在某一种股票、货币或商品周围,投资者才有成功的可能。

——乔治•索罗斯

投资要点

2008年金融危机以后,虽然驱动大类资产配置的核心仍是通胀周期,但在去杠杆压力扩散至全球的过程中,信用风险暴露此起彼伏,G20集团的货币宽松与财政刺激也不同步,国际资本的风险偏好通过私人融资市场对本地通胀周期的影响也快速上升,这些资本往往通过投资组合配置需求(Portfolio Flows)和套利交易(Carry Trade)为路径套取不同债务周期下的各国之间的利差、汇差以及股息差。

由于国际资本对某一地区资产的偏好取决于尾部风险高低,这种风险影响国际资本的资产偏好,然后反映到信用风险溢价,最终驱动私人部门的负债投资决策,届时这一地区的总需求和通胀前景就会变化,然后才进入宏观基本面的范畴。所以欧债危机爆发后大类资产配置决策已经从传统宏观基本面分析过渡到以尾部风险为核心的风险情绪分析

。

显然判断哪个地区的尾部风险最大/最小就成为领先于市场提前布局的核心,我们认为做好这一任务的思路可以从一个对立面来入手,因为风险偏好对应的是众多地区的众多资产,但风险厌恶对应的资产却十分有限,所以通过分析一些资产避险属性的强弱就能看到市场对哪个方向的尾部风险放大做定价。

在这一期的双周报里,结合市场当前对美元指数和VIX指数空头持仓都过度拥挤的关注和讨论,我们以已有的宏观环境判断为基础,分析这两类资产避险属性的强弱和其中原因,结论是在尾部风险回归美国,美德利差持续下行的背景下,VIX指数有趋势性走高的基础,美元会丧失避险属性,沦为市场持续抛售的对象。

报告正文

一、金融危机对大类资产配置决策的影响

2008年次贷危机以后,去杠杆压力从美国向欧洲、中国以及其他新兴市场国家渐次外溢,

美元先剧烈贬值又持续升值令非美国家私人部门债务杠杆也跟着冲高回落

,

欧元区

和以中国为代表的新兴市场都陷入到痛苦的私人去杠杆,修复资产负债表

期限

与货币错配的过程,

在这一过程中各地区的信用风险和资产波动率接力赛一般飙升,

长期投资者无法对冲全球去杠杆产生的系统性风险,持续处于避险投资(Flight to Quality)状态,只能在几大经济体之间以信用风险与政治不确定性为基准不断再平衡投资组合,这就构成尾部风险的核心

,也是尾部风险跟随去杠杆压力传导的主因。之所以单列信用风险,而不用通胀周期是因为后者更多与私人信用质量挂钩,但过去几年里主权信用的金刚不坏之身被打破,政府的信用风险上升引发财政紧缩常常导致通胀周期出现拐点。

因而每次尾部风险定价的切换都会带来资产配置和国际资本

流动的方向性

变化

,美国的尾部风险在2011年9月其国债丧失“AAA”评级后达到顶峰,海外套利美元回流,商品牛市终结;欧元区尾部风险在2012年8月欧洲央行宣布实施货币直接操作(OMT)后后达到顶峰

[1]

,日元套利启动,全球超配美元资产,抛售新兴市场资产;中国尾部风险也在2015年下半年“811”汇改的3个月后也达到顶峰,2016年中国供给侧改革成为新兴市场货币的拐点,投资者重新超配欧洲和新兴市场国家。

我们认为中期宏观尾部风险定价的核心逐步从中国、欧洲转到美国,原因在于三方面

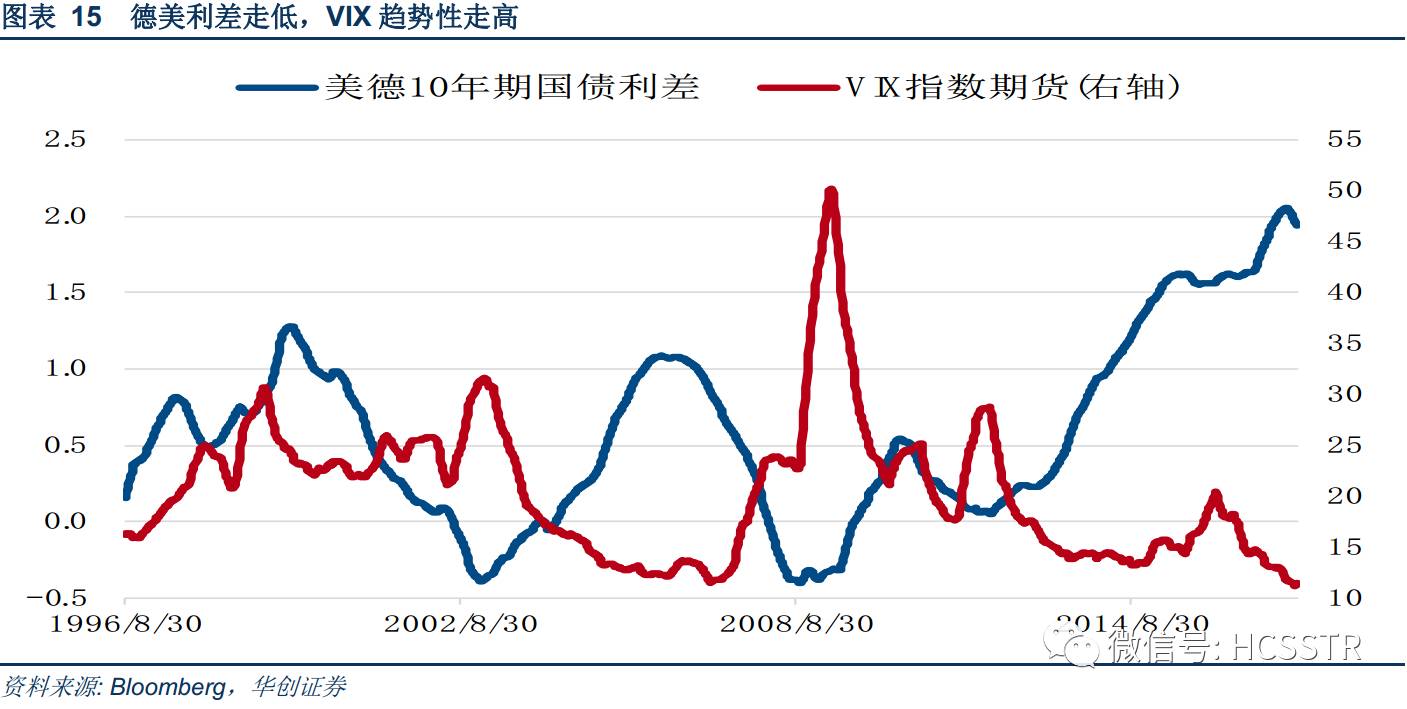

:首先美德10年期国债利差触顶回落,

暗示美国私人债务杠杆周期接近顶部,而欧洲私人部门刚开始加杠杆,

结果是美国核心通胀连续5个月回落,欧元区核心通胀一路升至4年以来最高水平;大西洋两岸通胀前景反转通过私人资产负债表传导至信用风险定价上,叠加联储缩表抑制投资者风险偏好,北美信用利差开始走高,欧元区信用利差则受益于通胀回升和欧洲央行还未缩表保持在低位;

其次自2012年以来的“日元套利”正趋于结束,美元套利正酝酿重启

;在此过程中,日本私人储蓄从美国撤回本国势必抛售美元资产,同时从离岸流入美国本土的美元流动性也会抽走,华尔街金融机构内部跨办公室账户(Interoffice Account)资产规模收缩,也伴随其自身减少本地美元信用供给,美国金融市场和实体经济都陷入流动性短缺;

这两个因素直接抬高美元资产的波动率风险溢价(Variance Risk Premium)和预期实际波动率(Expected Actual Volatility)

,前者倒逼中长期投资者减少美元资产配置,后者刺激投机者做空美元资产的意愿。

最后我们上一篇报告《变局下的碰撞:宏观交易的回顾与展望》

中,

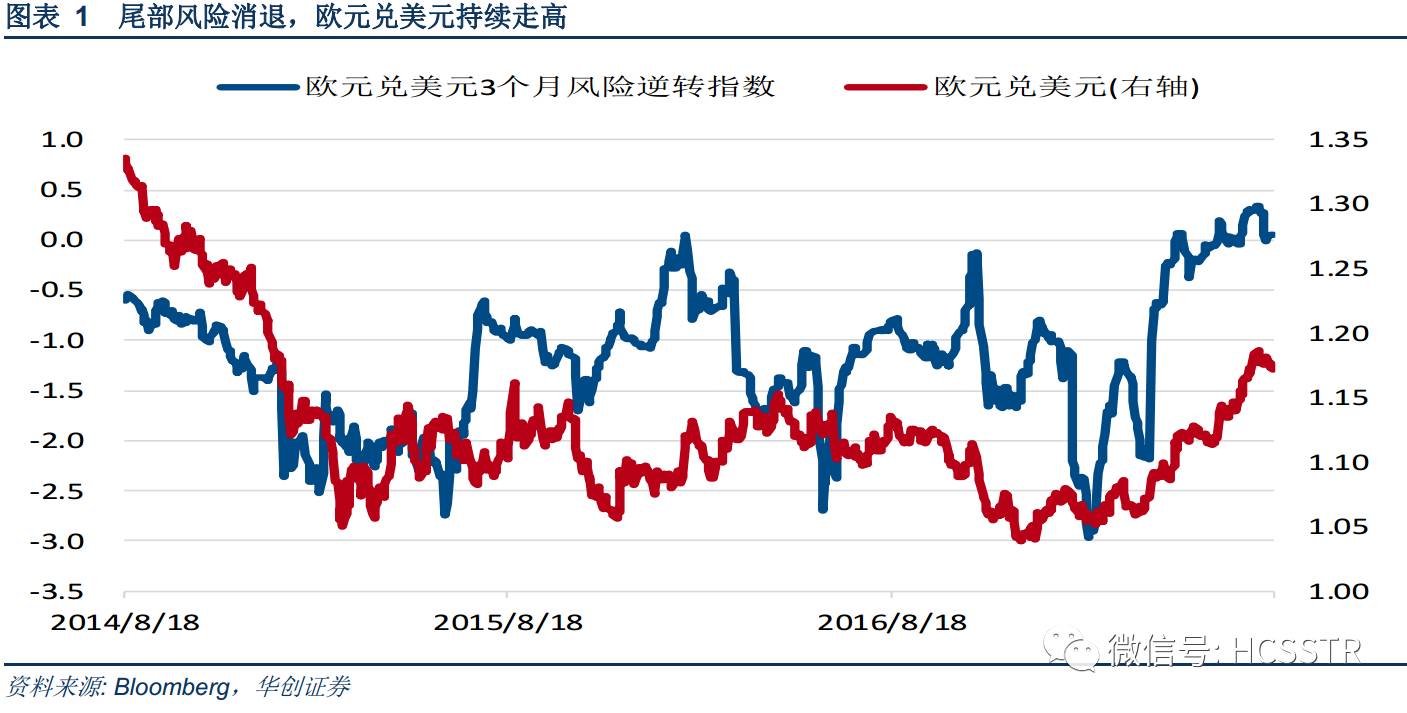

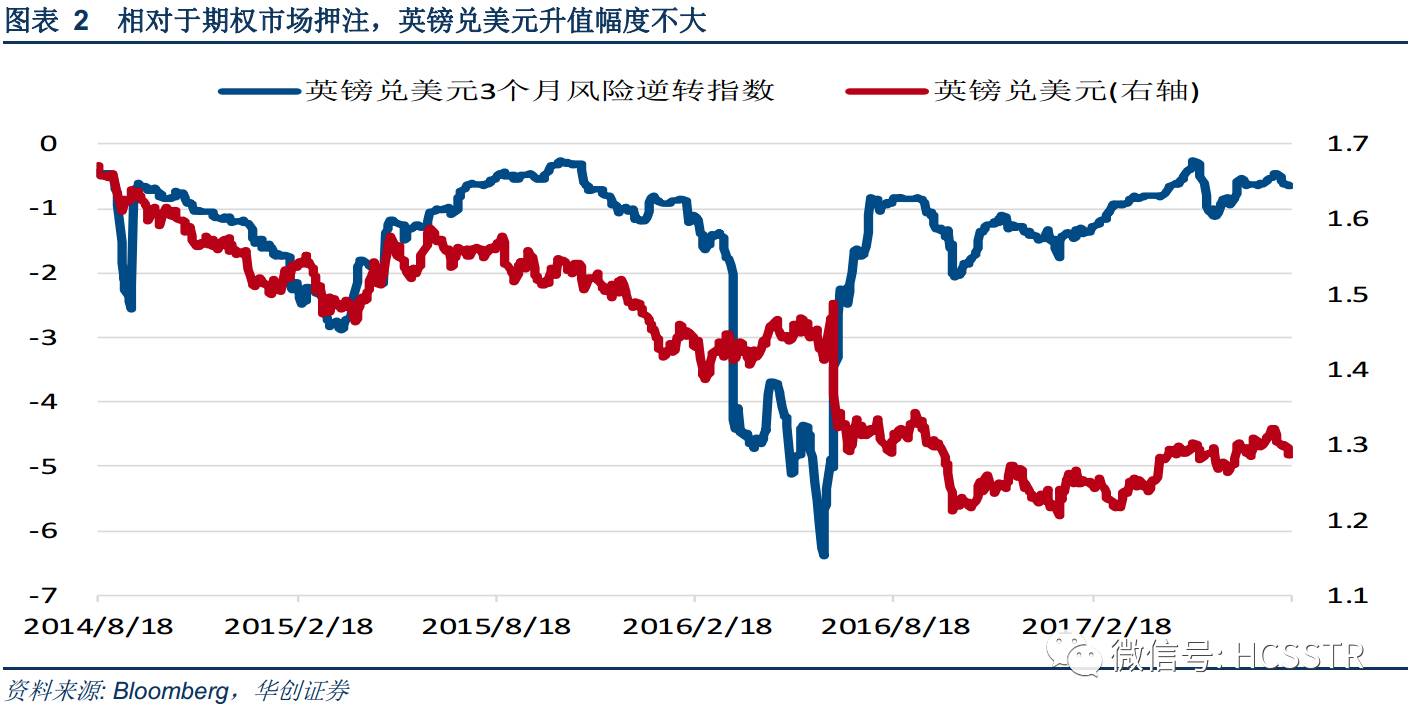

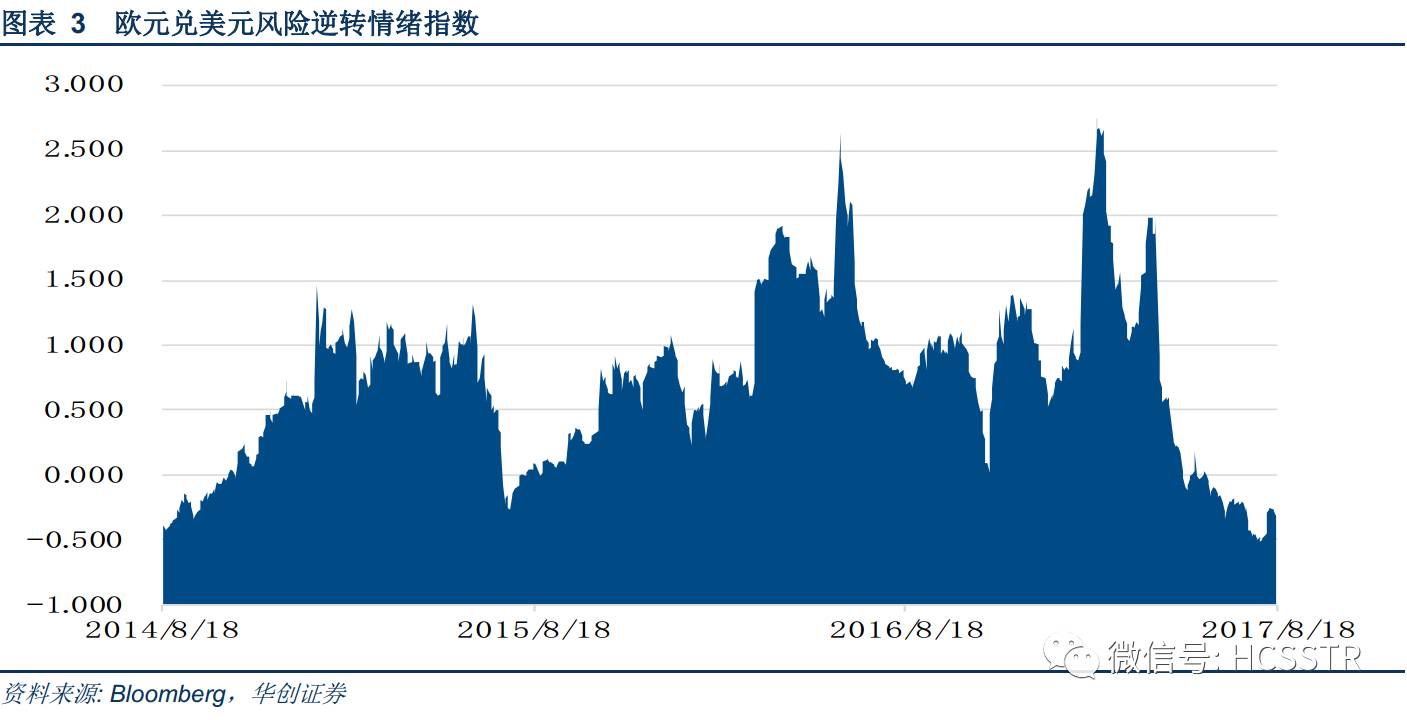

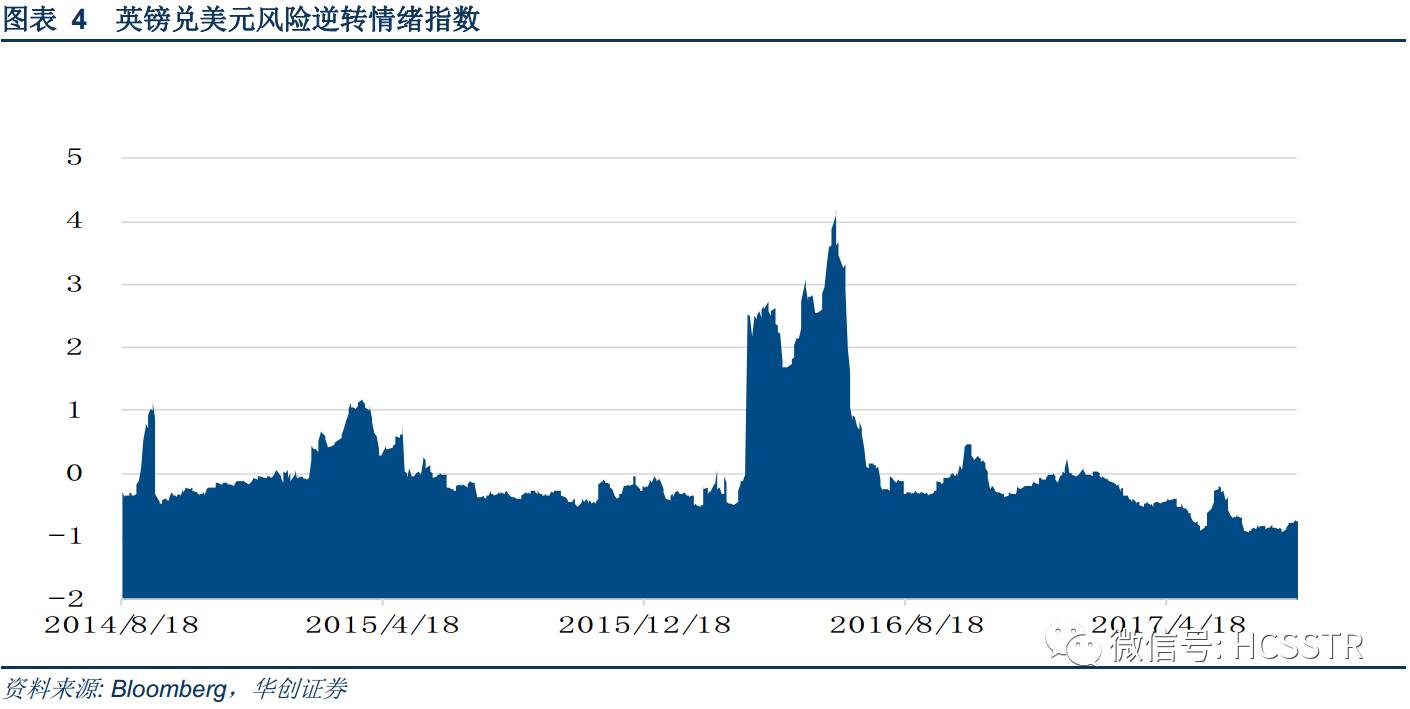

对英镑的分析中引入基于期权波动率差异的风险逆转指数作为CFTC持仓的补充,以衡量市场上整体多空押注的方向,这个指数来自最活跃的价外看涨、看跌期权波动率之差,

由于价外期权经常作为对冲尾部风险的重要工具,所以风险逆转指数也是判断投资者尾部风险押注方向的直观指标

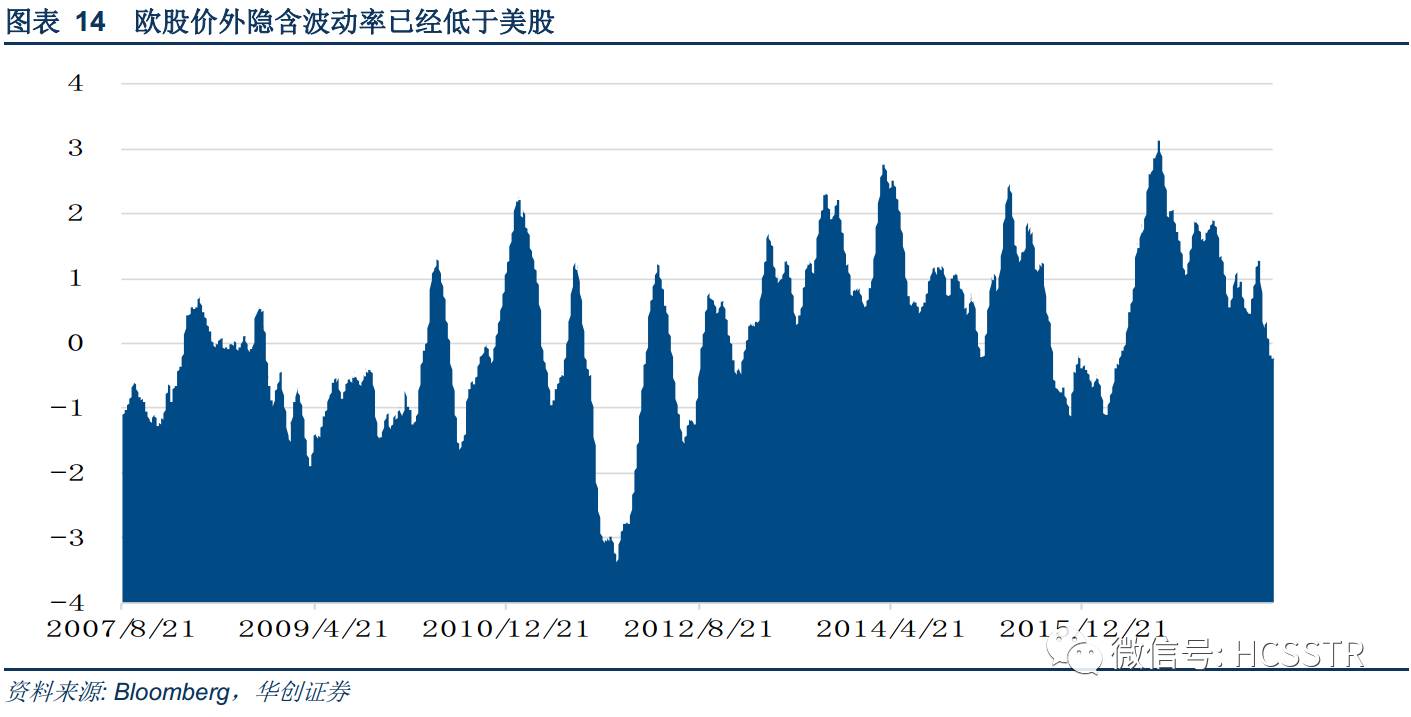

,欧债危机和英国”退欧”公投期间,欧元和英镑的风险逆转指标严重向下偏离零轴,但今年以来它们回到零轴附近,显示欧元区和英国已不是尾部风险定价的方向。

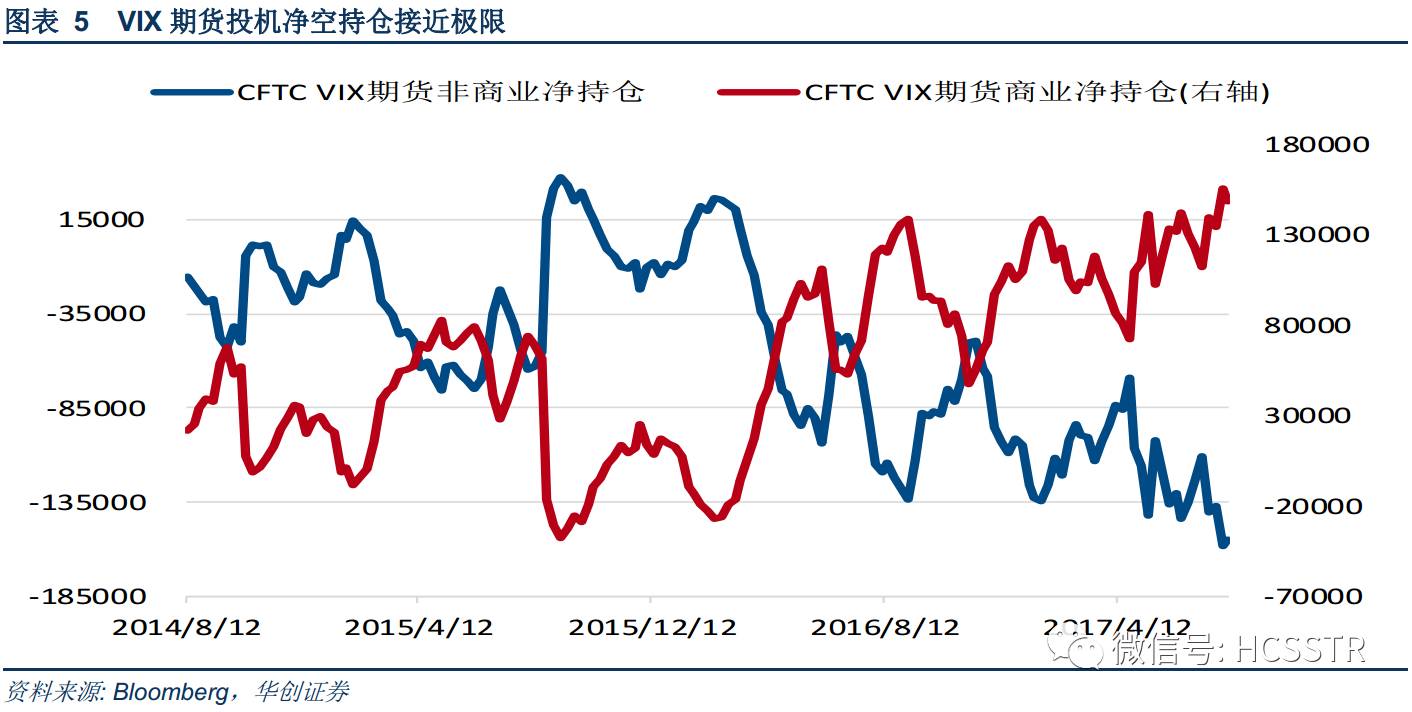

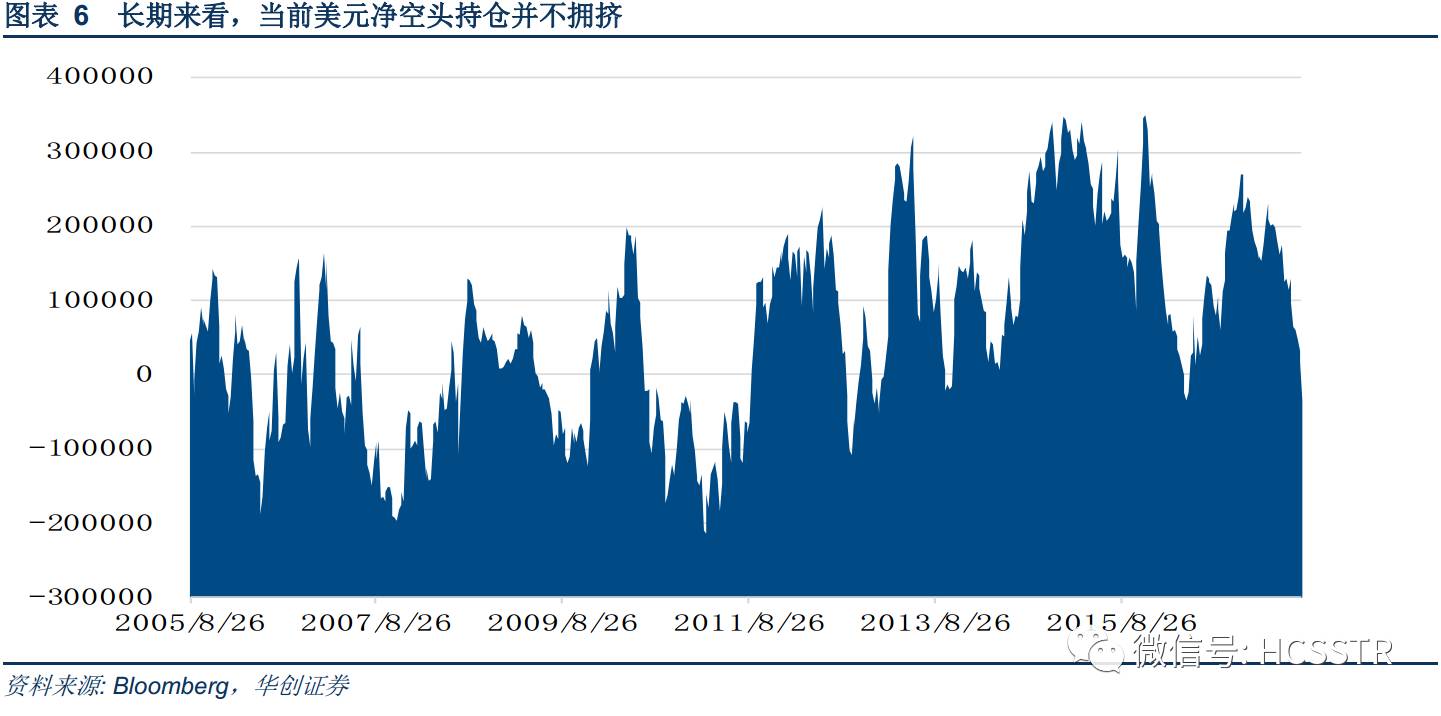

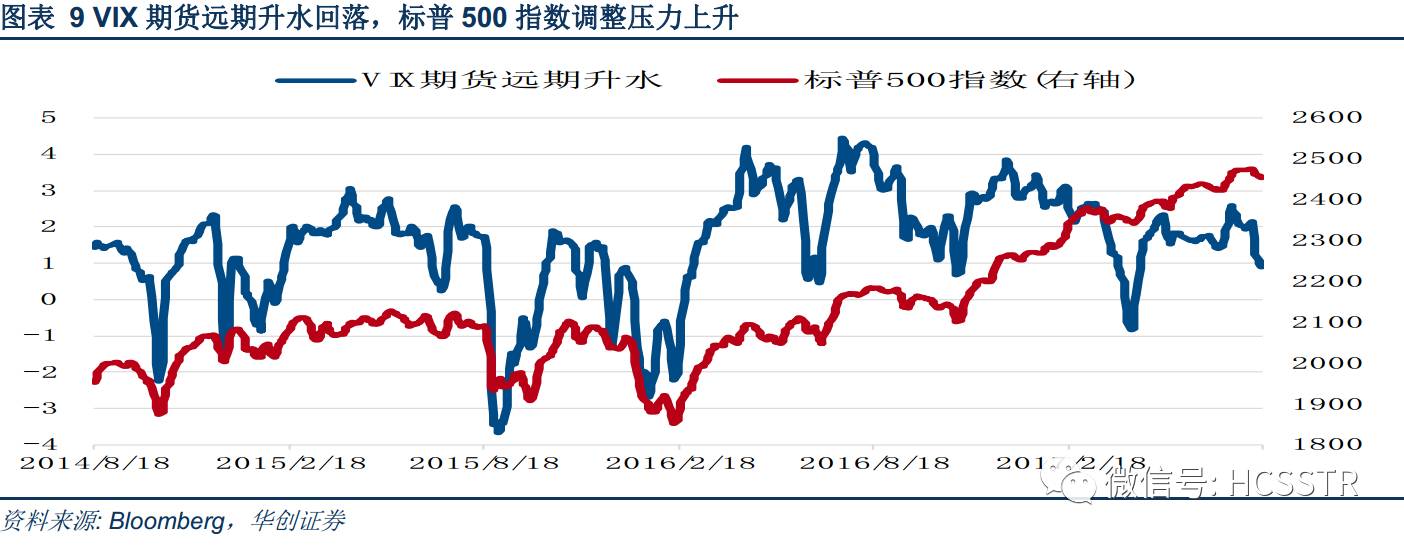

最近市场预期美元将出现反弹,理由是前期美元跌幅太大且投机者净空头持仓触及4年新高,但这种情况其实已经在另一项资产上持续多年了,它就是芝加哥商品交易所编制的标普500指数30天隐含波动率VIX指数期货。前文

中

波动率风险溢价

和预期实际波动率加在一起就构成了这个指数,无疑尾部风险回归美国成为VIX指数走高的基础,也会削弱甚至剥离美元的避险资产角色,如果

在

这二

者间选择因为空头太拥挤而要反转的品种,我们更倾向于选择VIX指数期货,而不是美元指数。

最近市场预期美元将出现反弹,理由是前期美元跌幅太大且投机者净空头持仓触及4年新高,但这种情况其实已经在另一项资产上持续多年了,它就是芝加哥商品交易所编制的标普500指数30天隐含波动率VIX指数期货。前文

中

波动率风险溢价

和预期实际波动率加在一起就构成了这个指数,无疑尾部风险回归美国成为VIX指数走高的基础,也会削弱甚至剥离美元的避险资产角色,如果

在

这二

者间选择因为空头太拥挤而要反转的品种,我们更倾向于选择VIX指数期货,而不是美元指数。

二、VIX指数&美元指数

二、VIX指数&美元指数

(一)VIX

指数浅析

金融波动率是衡量资产价格随时间波动特征的指标,实际操作中有很多种计量方法,概述起来无外乎两大类:统计波动率(Statistical Volatility)和隐含波动率(Implied Volatility),前者衡量一段时间内资产实际回报分布的波动,一般是计量资产回报的标准差,也叫实际波动率、历史波动率;后者则是衍生自活跃期权的价格,是源自投资者期权交易活动得到某一基础资产未来价格的预期变化,另外还有他们对这项基础资产持有的偏好。市场中最知名的例子就是VIX指数,它用来衡量标普500指数未来30天内的隐含波动率

[2]

。

VIX指数可视作由两个部分构成:1.预期实际波动率(Expected Actual Volatility),

它

与资

产回报分布的波动相挂钩,可以简化成资产收益的不确定性;2.方差风险溢价(Variance Risk Premium)则与投资者的风险偏好联系更紧密,可以简化成资产收益波动率的不确定性,这部分可视作基础资产真实波动率与隐含波动率之差,以此为交易标的发展出了场外方差互换市场(Variance Swap)

[3]

。

正如美联储宽松压低债券期限溢价一样,大规模资产购买提振了市场风险偏好,稳定资产收益波动率,压制方差风险溢价上升,方差互换市场上出现持续的卖盘也是VIX指数过去几年里持续走低的原因之一。

不过VIX指数也很容易被操纵,原因一方面是VIX指数期货结算价受标普500价外期权拍卖价格的影响很大,另一方面VIX指数期货市场规模是标普500期权市场的5.7倍,由于标普500价外期权普遍缺乏流动性,因而交易员可以利用少量资金通过影响其拍卖价格撬动整个VIX期货市场的结算价

[4]

。

(二)美元指数浅析

美元指数是个相对价值概念,主要显示全球储蓄对美元资产的需求,或者说在美国和非美国家的流动,它并不真实的反映美元币值,这方面观察原油价格更客观。由于美元指数构成中欧系货币占比最高,欧元和英镑合计权重近70%,所以大西洋两岸的利差就成为美元资产偏好的强弱的决定性因素,自然也决定了美元指数的牛熊转换。

进入新世纪以后,

经济

全球

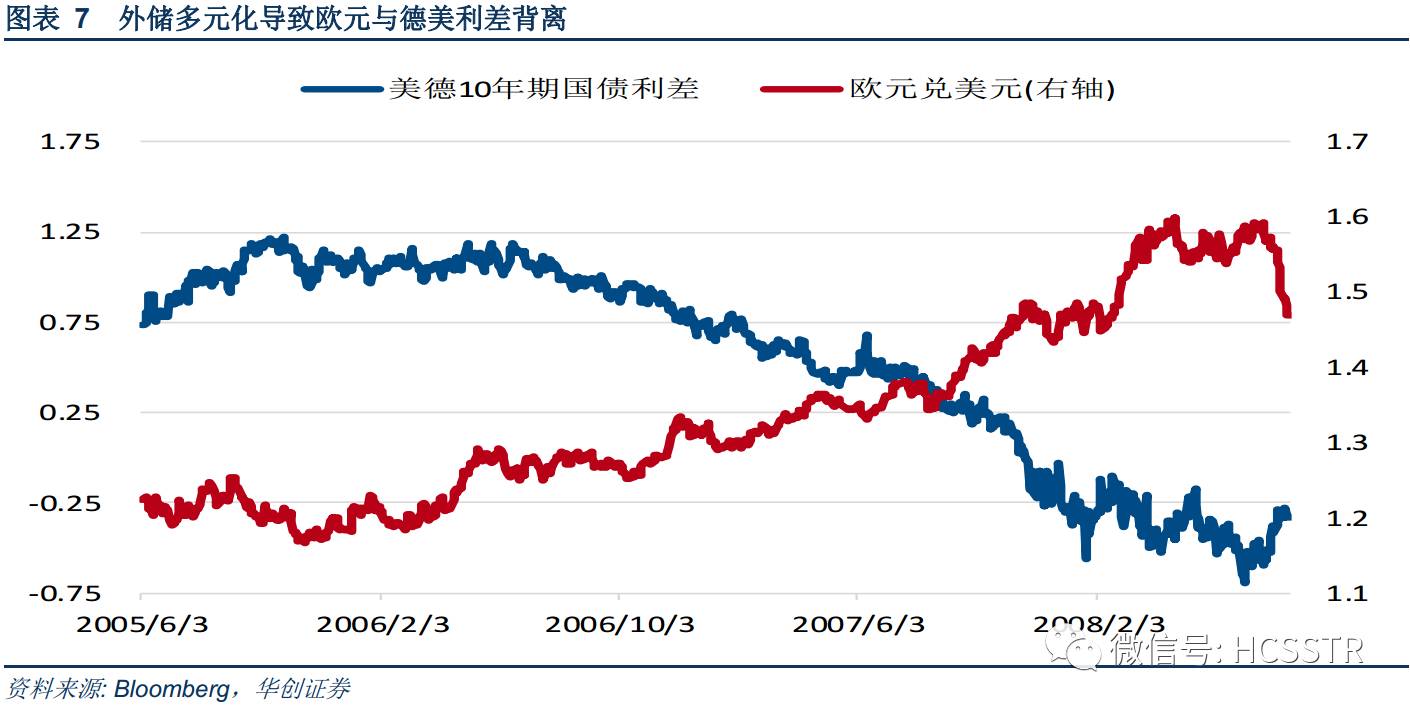

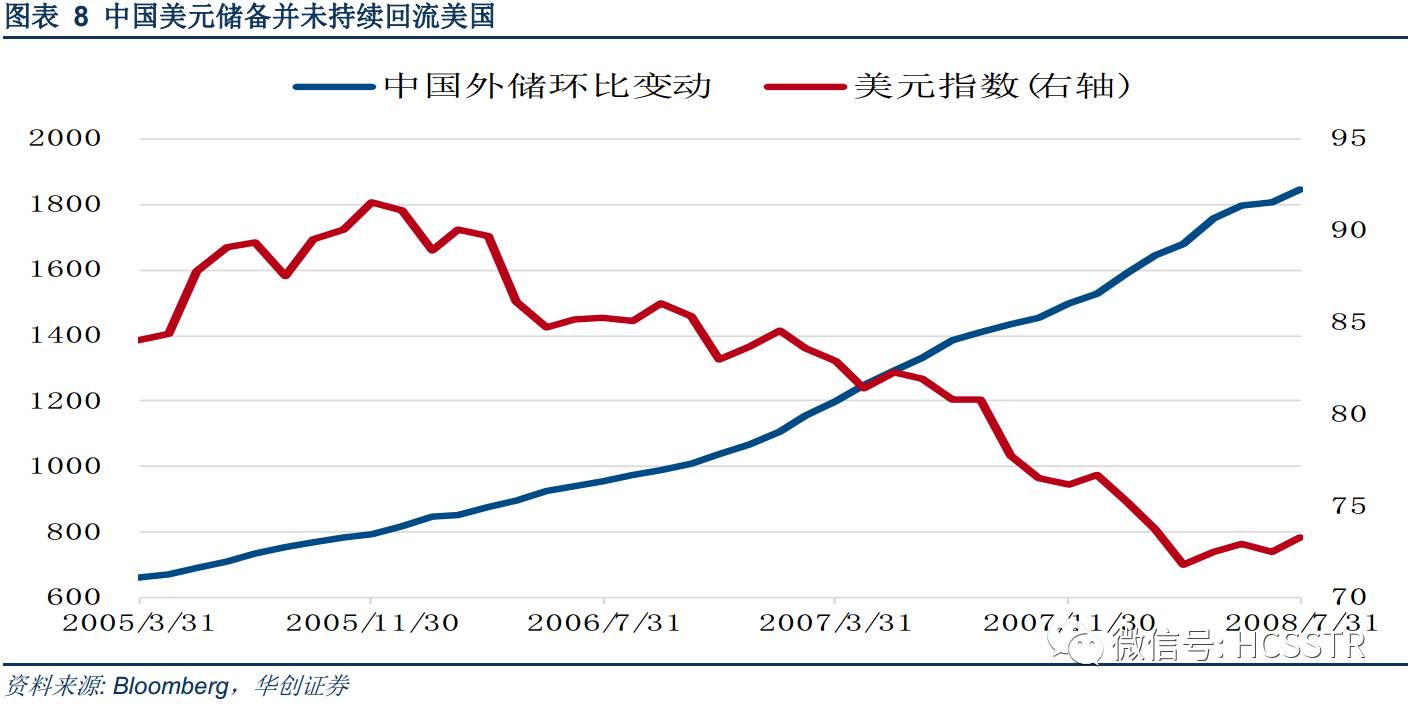

化让新兴市场成为欧日、OPEC国家以外另一个美元储蓄集中的集团,盯住美元的汇率政策导致这些国家成为美元输出的主力,若输出方向是美国本土则美元指数受到支撑,反之美元指数就承压,巧合的是2005年人民币“汇改”以后,新兴市场开启外储多元化操作,持续卖出美元,买入欧元,虽然2005年至2008年欧洲和美国的长债利差一直下行,但欧元兑美元还是上涨了35%。2010年开始欧债危机持续恶化,欧元占全球外储的比重开始下降,即使当时欧洲央行加息推高了欧洲和美国的长债利差,但欧元兑美元还是冲高回落,在利差回升期间下跌了500个基点。

至2014年美元又回到利差

驱动

上,美联储开始缩减资产购买,欧洲央行则宣布开启资产购买,美德10年国债利差扩大,欧洲的储蓄开始流入美国,这些配置需求填补了强势美元引发的新兴市场美元撤离留下的真空,欧元、原油以及10年期美债利率一起往下走,一切都仿佛回到了上世纪80年代的宏观环境。

(三)相似性与区别

(三)相似性与区别

VIX指数和美元指数一样主要通过标准化场内期货工具交易,波动率放大环境中都曾作为避险资产,所不同的是VIX指数是作为美股投资组合的对冲工具存在,VIX指数期货曲线经常在海外或美国国内系统性风险上升之际出现倒挂,暗示短期风险对冲需求上升,此时往往美债利率也会走低;美元指数则更多与海外资本流入/流出美国相关联,其作为避险资产的基础来自套利交易风险敞口的增减。

简言之,主要受风险偏好变化影响的美指大致相当于VIX指数构成中的

波动率

风险溢价(Variance Risk Premium),对海外的系统性风险反应敏感,但不能反映美国自身的预期波动率变化,这是它和VIX指数最核心的差别。

套利交易策略大致有三个风险敞口,第一个是融资货币的融资成本,包含利率和汇率敞口在内;第二个是目标资产的预期收益,包含利率/股息和汇率敞口在内,第三个是货币互换边际成本。前两个敞口是最容易遭到波动率高企冲击的,一方面提供融资货币的交易商会力求降低自身杠杆,减少自身对风险资产的敞口,缩减对外资金供给;另一方面投资者往往会抛售作为买入目标的高风险资产,回归避险资产,套利交易的预期收益走低;如此高波动率直接压低套利交易的夏普比率,若投资者选择解除套利(Carry Unwinds),就会抛售目标资产,买回融资货币,此时融资货币就成为大家眼中的避险资产了。

由于美元身兼目标资产和融资货币双重角色,它作为避险资产的地位并不如VIX指数那么稳定,要根据具体的货币套利方向来分析。

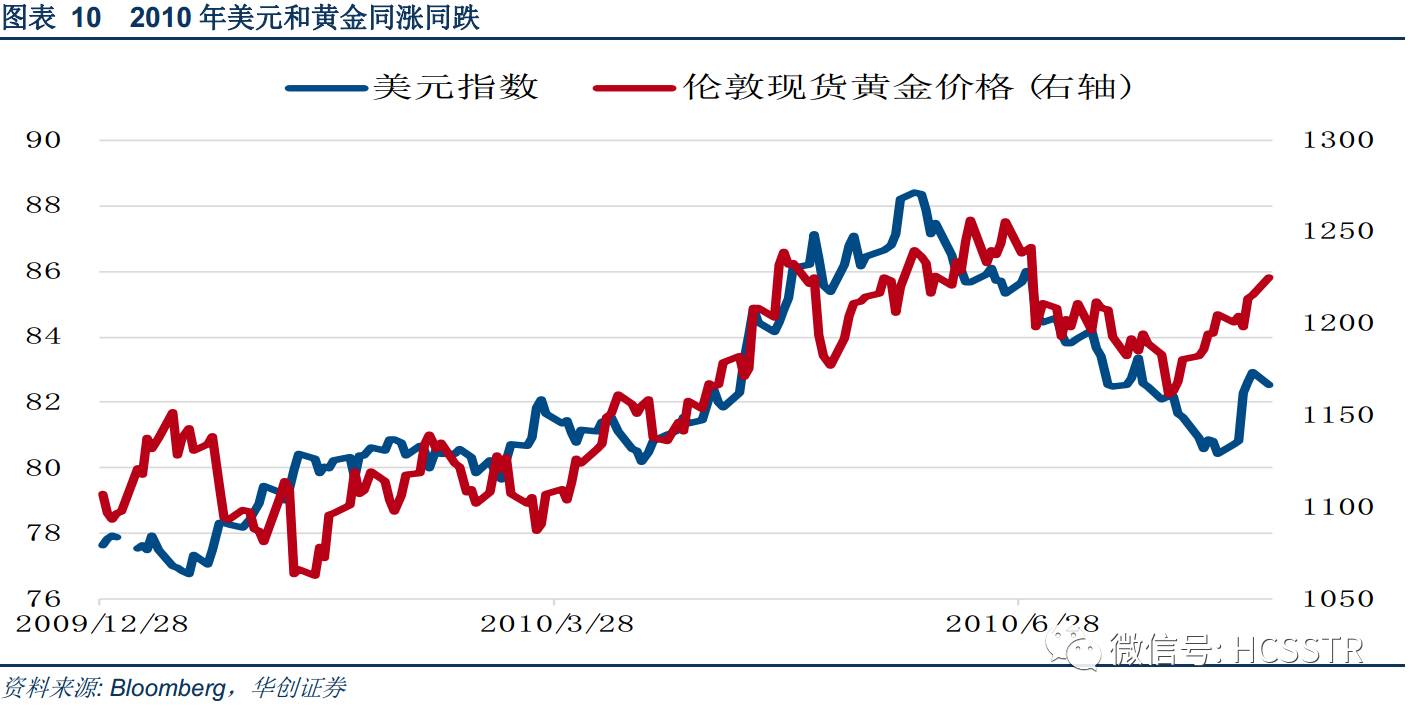

相对于新兴市场,美元大部分时间里是套利交易的融资货币,投资者借入/卖空美元,买入高收益的EM资产,即美元套利;一旦市场波动率走高,投资者就会抛售的是非美国家的高收益资产,买回美元;美元就是避险资产,这突出表现在欧债危机期间,每次外围国家与德国的国债利差拉大推高市场波动率,美元指数就会走高,2010年更出现一个很奇特的现象: 美元和黄金同涨同跌,原因在于当时美联储宽松和欧债危机不断压低风险偏好,投资者对冲通胀和尾部风险的需求叠加在一起造成资产相关性的扭曲。

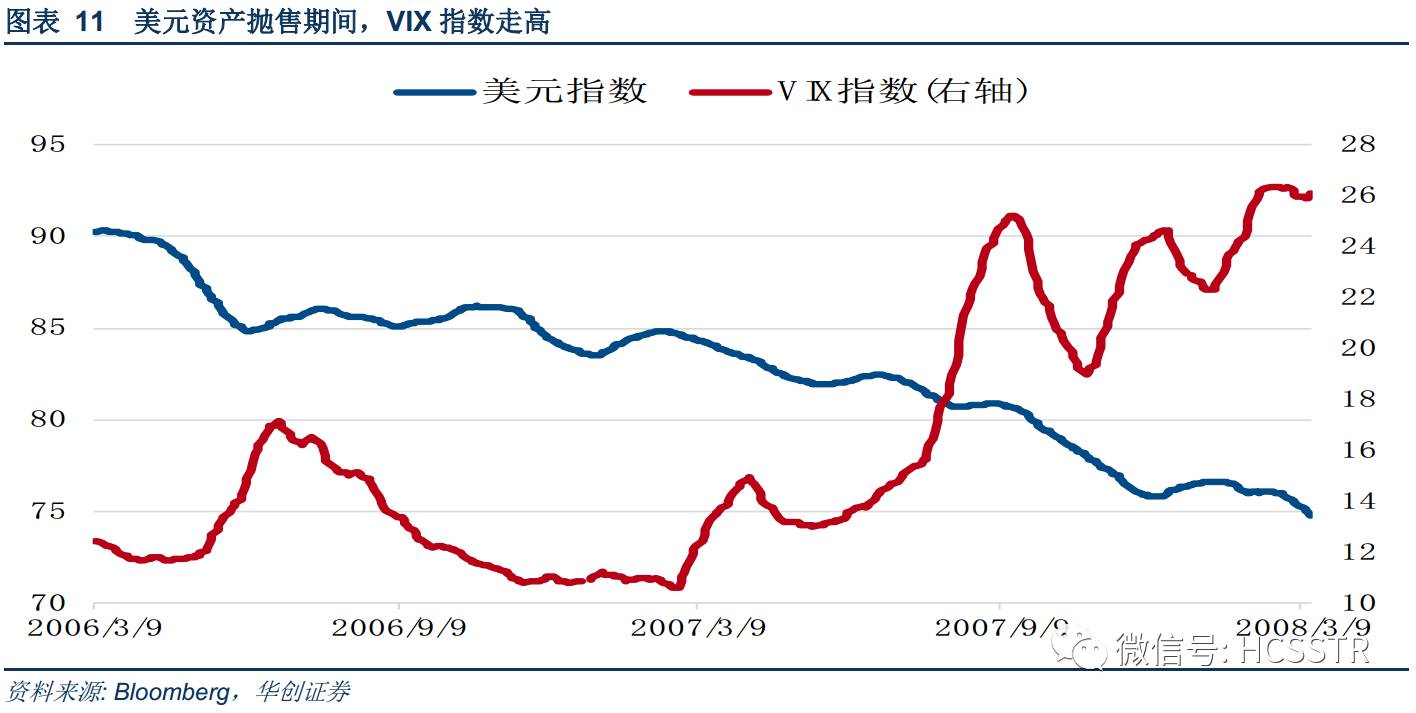

相对日本,美元又充当目标资产的角色,日本国内资金出海卖出日元,买入的主要是美元资产,即日元套利;市场波动率上升之际,投资者抛售美元资产,买回日元,波动率高企引发美元抛售,美元就不是避险资产;2006年日本央行开始缩减资产购买以后,日元套利解除引发市场波动率上升,次贷危机过程中美元指数一路下跌,中间虽然有雷曼破产后流动性危机推动的反弹,但整体下跌趋势不改。日元才是真正的避险资产。

三、分道扬镳的未来

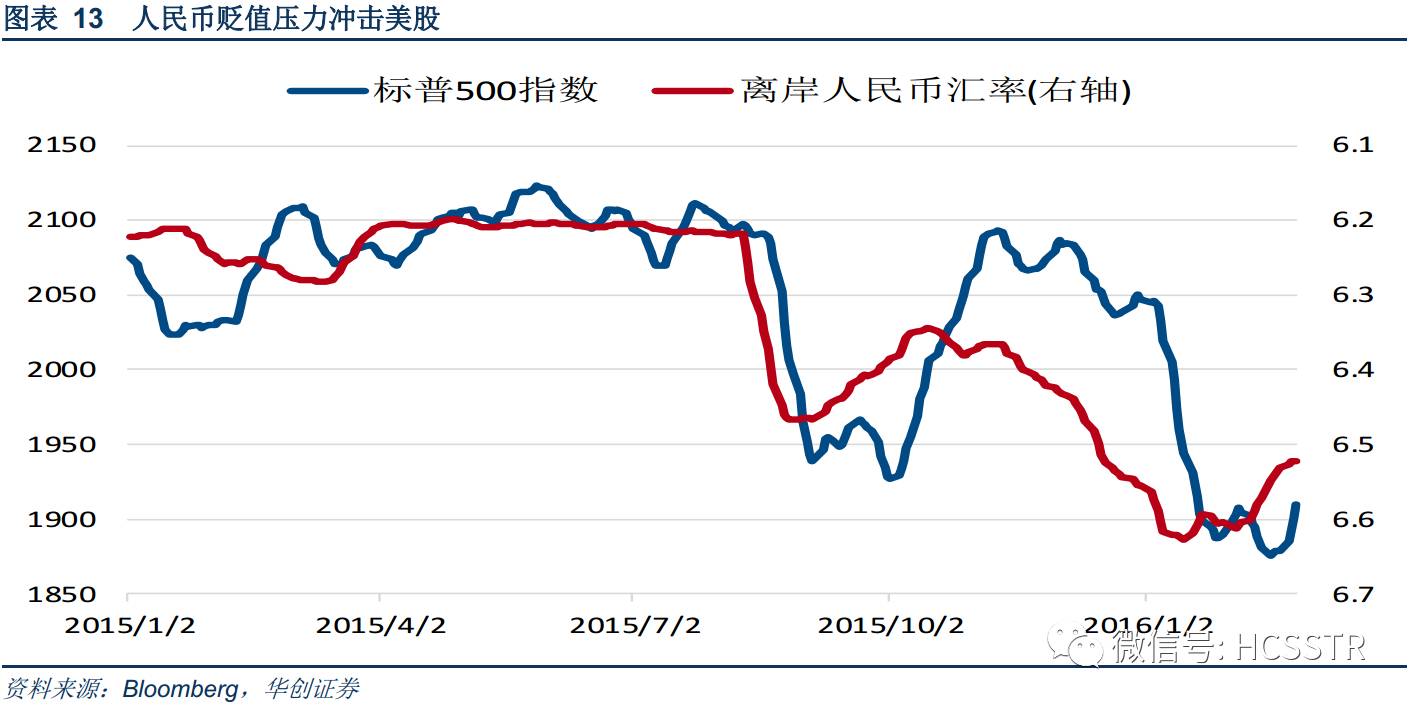

事实上美元指数和VIX指数分道扬镳的信号在中国尾部风险最高潮的时候就暴露无遗,2015年“811”人民币汇改引发离岸人民币波动率飙升,后续的6个月里日元波动率随之走高,不过日元并不是人民币波动率外溢唯一的对象,彼时VIX指数和人民币波动率的运行轨迹几乎一致,而美元指数却处于下跌状态,完全没有像欧债危机期间那样作为投资者的避风港,到了2016年人民币贬值风险持续扩散的高潮期,美元和美股更是一起下跌,产生此种差异的核心原因还是货币套利方向上,2011年欧债危机期间美元套利盛行,而2015年“811”汇改前后正处于日元套利环境中。

上一期报告中重点分析德美利差对外汇市场尤其是美指的影响,我们一直认为汇率是一切的价格,因而汇率变化背后是美国和欧洲各自资产价格表现的拐点,美元指数跟随德美利差走低,美元兑日元承压下行直接威胁日元套利,日元套利解除令美国金融市场和实体经济都陷入流动性短缺,形成基本面上波动率上升的基础,因此德美利差也是整个宏观波动率环境的指引,它与VIX指数呈现稳定的反向关系,德美利差下行暗示未来美元资产波动率中枢将上移,这既和我们有关尾部风险回归美国的判断相一致,又可视作风险定价与资产定价各自“碰撞”后的最终结果。

在上述背景下,美元已不再是避险资产,一旦欧洲和日本的中央银行转向不同程度紧缩,叠加联储近在咫尺的缩表,美元资产的信用风险暴露放大,市场波动率上升和套利交易解除将形成反馈,此时VIX指数,长端美债和日元的避险属性将更强,日元上涨恰是我们认为美元重启的先决条件,也是继上半年欧系货币第一波冲击以后,亚系货币展开对美元指数第二波冲击的开始。

那么新兴市场也会受到类似2008年一样的冲击呢,对此我们持谨慎乐观的态度。2008年金融危机之前,美元与日元套利并存,日元套利终结把美国拖入了危机,然后美元套利终结,美元流动性短缺引发全球金融市场抛售,但当下与2008年有根本差异,一方面离岸美元流动性供给很充裕,美国货币基金改革并未对海外美元存量产生太大影响,另一方面美元指数过去5年里持续走强让新兴市场的资产价格遭遇到沉重打击,整体并不像2008年那样处于流动性和估值的高点上。

注:报告提供大量重要数据跟踪,详细内容请见报告原文或联系华创策略王君团队及对口销售。

注:报告提供大量重要数据跟踪,详细内容请见报告原文或联系华创策略王君团队及对口销售。

参考文献:

[1]

Hattori M, Shin H S. Yen carry trade and the subprime crisis[J]. IMFStaff Papers, 2009, 56(2): 384-409.

[2]

Lombardi M J, Schrimpf A. Volatility Concepts and the Risk Premium[J].BIS Quarterly Review (September 2014), 2014: 10-11.

[3]

Carr P, Wu L. Variance risk premiums[J]. The Review of Financial Studies,2008, 22(3): 1311-1341.

[4]

Griffin J M, Shams A. Manipulation in the VIX? [J]. 2017.

【上期回顾】8月7日 《变局下的碰撞:宏观交易的回顾与展望——大类资产配置与交易报告(第一期)》:站在这个拐点上的FICC交易需要站在美国自身周期性失衡的角度上来设定

END

王君(首席策略)

南开大学经济学硕士。曾任职于中信建投证券、川财证券、国家信息中心。曾获2016年新财富(策略)第五名、2014年水晶球(策略)第六名。研究方向为A股市场策略、大类资产配置,擅长周期分析。

李而实(海外市场/专题研究)

美国克拉克大学金融学硕士。四年证券行业从业经验。2016年新财富(策略)第五名团队成员。专注于全球经济研究、市场趋势研判和策略专题研究。

范子铭(行业配置组长)

中国人民大学经济学硕士。曾任职于东兴证券、华夏基金,四年A股研究经验。擅长基于宏观因子与中观数据结合的行业配置研究。

徐驰(主题策略组长)

上海对外经贸大学金融学硕士,曾就职于中泰证券,三年A股策略研究经验。擅长自上而下、主题量化特征、美股科技映射以及政策热点研究分析。

郭忠良(海外市场/大类资产配置)

8年海外FICC研究交易经验,此前任职于京东金融战略研究部,负责国内固收与海外资产交易配置策略。擅长FICC领域内跨资产、跨市场研究和交易。

张峻晓(另类策略/专题研究)

中央财经大学金融学硕士,曾任职于中信建投证券。2016年新财富(策略)第五名团队成员。专注于大类资产配置、宏观经济周期和策略专题研究。

王梅郦(行业配置)

北京大学经济学硕士,曾任职于嘉实基金。专注于从产业链分析、量化因子角度进行行业比较。

赵鹏宇(主题策略)

中国人民大学经济学硕士。专注于区域经济、改革战略等主题研究。

欢迎关注

华创策略王君团队

公众号:

HCSSTR

邮箱:

[email protected]