上周分级

A

市场终于迎来反弹,指数涨幅达到

0.56%

,个券涨幅超过

0.8%

的不少。

反弹源于哪些因素?

我们看到,反弹主要出现在后半周,且个券上基本呈现普涨,涨幅高低没有太多规律可言(当然深成指

A

的机制不同,理应涨幅大)。

因此,我们更原因相信这是在连续大跌之后的超跌反弹,暂无需以中长期逻辑强行解释

。

那么,反弹的空间有多大?

我们认为,首先仅从收益率上看,分级

A

的吸引力还不明显。目前,股份行

6

个月理财收益率仍达到

4.9%

,主流

R+3.0%

分级

A

还不足以填补其成本。因此,以收益率为锚,效果可能不好。

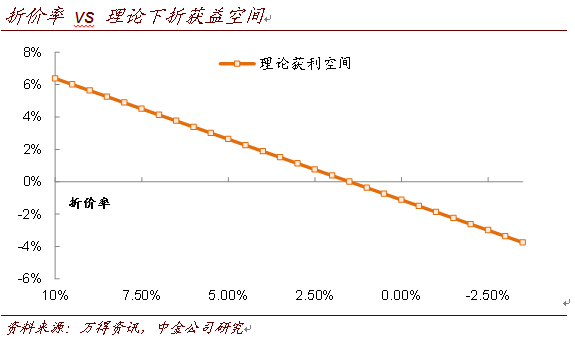

相对清晰的是类看跌期权价值,或者更直观地看折价水平。

上周不少分级

A

的折价率已经达到

5%

,此时若下折能获得大约

2.5%

的收益率,相对可观,也容易吸引资金(至少安全垫足够)。而如果当下折不再能获得收益,分级

A

的吸引力、安全垫也将随之下降,反弹动力也可能下降。

从这个角度看,当折价率降至

3%

左右时,下折收益已经不明显,当其他条件不变时,反弹或将告一段落。

回顾我们近期的判断,

7

月末《不跟涨的创业板

A

》中我们提示“

而上周大量的抛盘又再度出现,总体行情却缺乏回暖的信号,甚至略偏负面

”,并推测抛压可能来自委外赎回。随后市场重挫,我们在《平静被打破》中提示不要急于抄底,过早左侧入场意义不大。

上周周报中,我们提示市场的几点变化,一方面抛压减轻,另一方面一些

R+3.0%

分级

A

大跌过后,类看跌期权价值得到明显的提升,因此仍不建议大举加仓“抄底”(大资金进入成本高),但可以开始介入有安全边际的品种。事后来看,总体节奏把握尚可。

目前来看,如前讨论,反弹开启,但空间暂不高看,也不具备大范围操作的条件。驱动力上仍以类看跌期权价值最为清晰,因此此时仍建议着眼于类看跌期权价值比较明显的个券(一方面有一定安全边际,同时还有对冲股指尾部风险的功能)。

而在择券思路上,我们延续上周思路,主要着眼类看跌期权价值(而非此前的配对转换价值),无需刻意规避指数偏弱、下折近的品种(当然高息差品种仍以稳为主,规避下折)。

【应合规要求,此处有删减,请参见正式报告】