目录

- - - - -

1. 关于票据

2. 票据证券化

3. 挂牌关注要点

关于票据

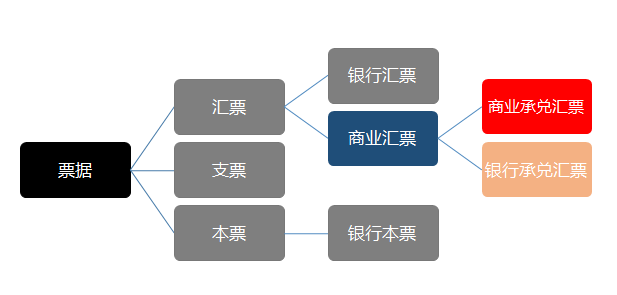

1. 票据种类

票据

:是指出票人依法签发的由自己或指示他人无条件支付一定金额给收款人或持票人的有价证券,即某些可以代替现金流通的有价证券。

广义的票据

:泛指各种有价证券和凭证,如债券、股票、提单、国库券、发票等。

商业汇票

:是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。

商业承兑汇票

:由银行以外的付款人承兑(付款人为承兑人);银行承兑汇票:由银行承兑。

2. 商业汇票

(1) 当事人

出票人

:两种情况:A.基础关系中的债权人;B.基础关系中的债务人。

收款人

:商业汇票上实际载明的收取汇票金额的人。两种情况分别为:1)基础关系中的债权人;2)基础关系中的债务人。

付款人

:对商业汇票金额实际付款的人。

(2) 出票

商业承兑汇票:出票人为在

银行

开立存款账户的法人以及其他组织。

银行承兑汇票:出票人为在

承兑银行

开立存款账户的法人以及其他组织。

(3) 承兑

到期价值即为票面价值。商业汇票可在出票时向付款人提示承兑后使用,也可在

出票后先使用再向付款人提示承兑。付款人拒绝承兑的,须出具拒绝承兑证明。

(4) 贴现

票据的签发、取得和转让,应当遵循诚实信用的原则,

具有

真实的交易关系和债权债务关系。

(另,银发[2016]224号)

(5) 期限

纸质商业汇票的最长付款期限为6个月,而电子商业汇票的最长付款期限为1年。

定日付款、出票后定期付款或见票后定期付款的汇票,自到期日起10日内向承兑人提示付款。

3. 商业汇票业务流程

出票人向出票人开户行申请票据时,如若申请的为商票,则由出票人向出票人开户行购买。具体业务流程如下图所示:

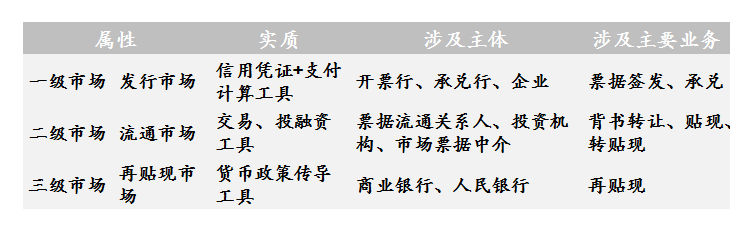

4. 票据市场分层

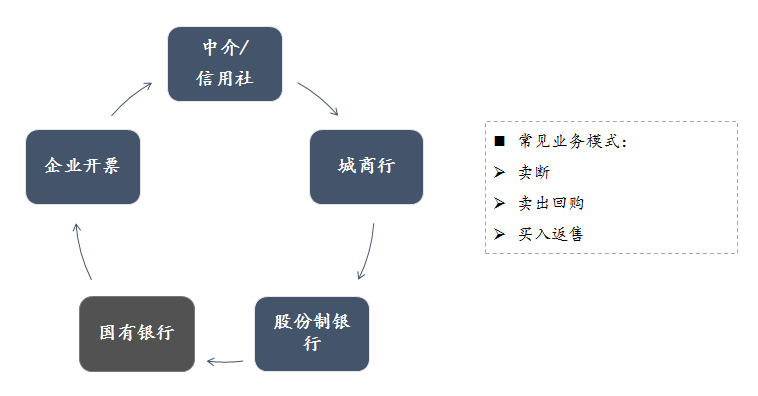

5. 传统票据资金链

传统票据资金链中,由

企业申请开票,随之中介/信用社向企业收票,中介/信用社的资金有限,往往拿到票据后会以卖断或者回购的方式将票据转让给城商行,继而是城商行、股份制银行、国有银行,形成一个由票据联动的资金周转链

。具体资金链如下图所示:

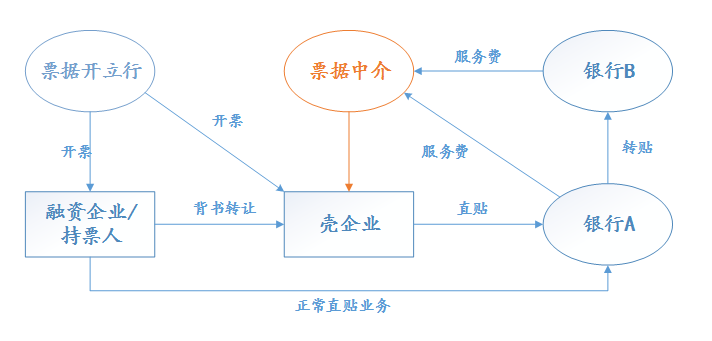

6. 票据中介

银行通过开票获得手续费收入+存款派生,而中小企业可以获得融资;但银行表内贴现及转贴现需求相对有限,使得票据一、二级市场出现巨大缺口。

当票据融资无法通过正常银行渠道获得满足时,大量票据游离于银行表外,便催生了大量票据中介业务。

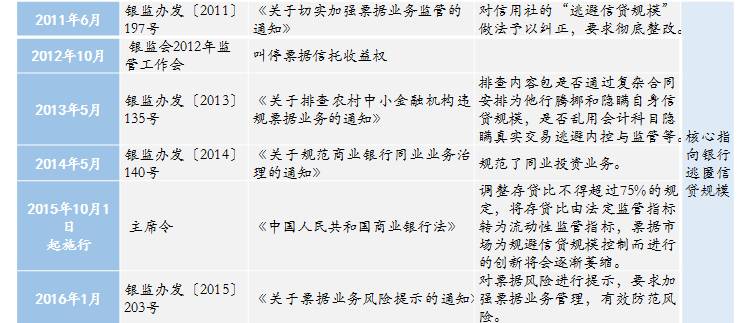

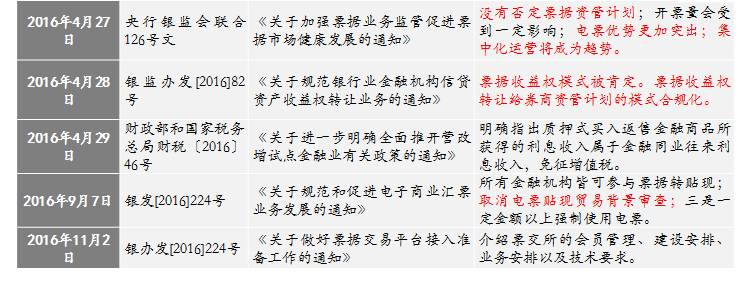

7. 票据政策导向

我国票据监管政策的主要沿革及政策导向如下表所示:

票据资产证券化

1. 关于基础资产

(1) 票据本身

-

直接向专项计划背书转让票据

-

存在被认定为未经许可从事票据贴现金融业务的风险

-

转让票据的行为需要受到真实交易背景的限制

(2) 票据基础交易关系债权

-

以基础交易关系债权作为基础资产并以票据质押作为交易结构

-

基础债权和票据权利难以同时竞合存在,须要求根据债权人认可债务人以票据为支付手段清偿债务

-

债务人向债权人签发商票后,基础债权仍未得到最终实现,基础债权并未消灭,且与票据权利并存

(3) 票据收益权

-

收益权通常不是法定权利, 而是由交易主体在基础权利的基础上根据交易需要创设的一项约定权利

-

以票据对应的收益权作为基础资产,并以票据作为质押担保

-

突破了真实交易背景的限制, 为票据持有人拓宽了融资渠道

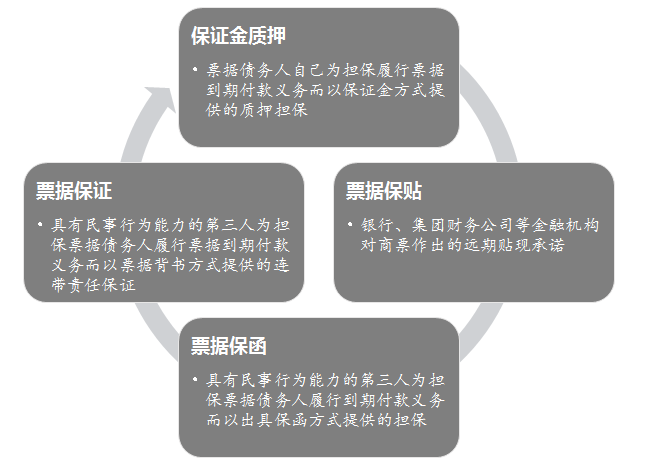

2. 增信措施

目前已发行票据资产证券化产品的增信措施大多为商票保贴、商票保证和商票保函三种,其中只有商票保证为《票据法》上规定的票据行为。除了前述三种方式外,保证金质押也是重要的增信措施之一。

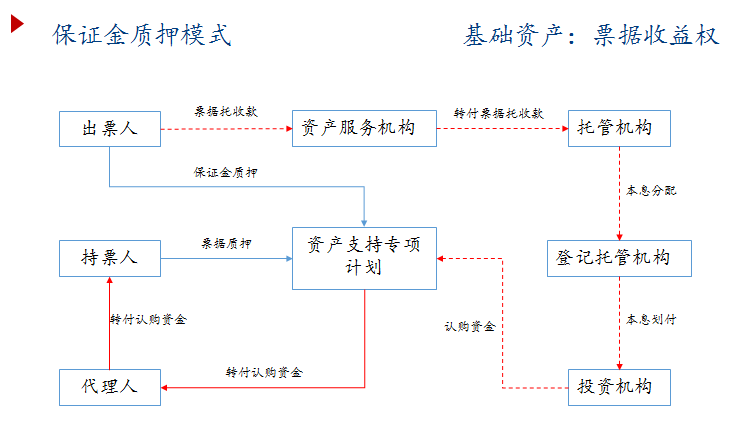

3. 交易结构

交易结构一:保证金质押模式

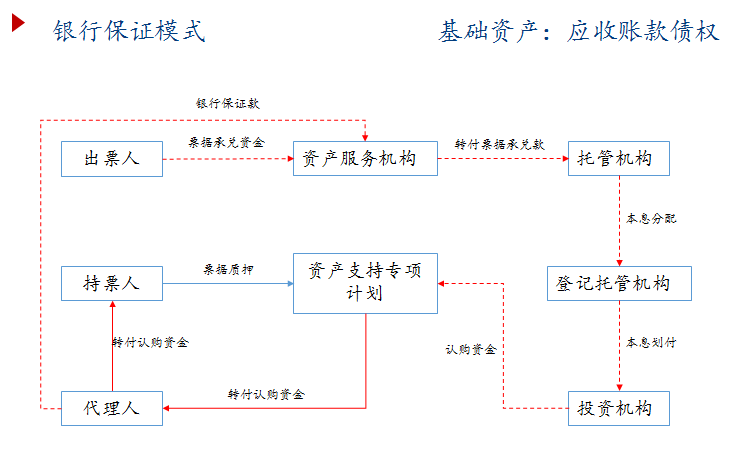

交易结构二:银行保证模式

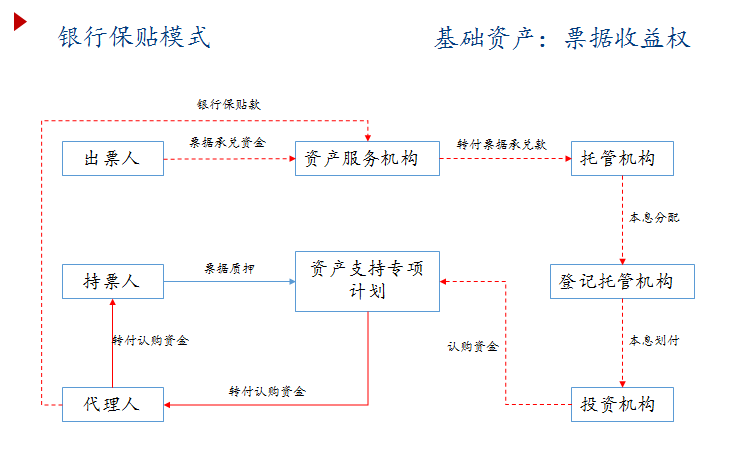

交易结构三:银行保贴模式

4. 银票的证券化

银行通常通过“蓄票池”模式,设立定向资管计划,通过担任持票人代理人将企业手中的票据收集起来,以满足设立资产支持专项计划的一系列要求。

“蓄票池”模式的交易结构如下图所示:

挂牌注意要点

1. 业务规则体系

(1) 证监会

-

《证券公司及基金管理公司子公司资产证券化业务管理规定》

-

《证券公司及基金管理公司子公司资产证券化业务尽职调查工作指引》

-

《证券公司及基金管理公司子公司资产证券化业务信息披露指引》

(2) 基金业协会

-

《资产支持专项计划备案管理办法》

-

《资产证券化业务基础资产负面清单指引》