固收汇&高金MBA学联固收俱乐部&QTrade 线上分享

债市近期热点回顾及岁末年初投资展望

第一位分享的嘉宾是国盛证券首席经济学家熊园总。

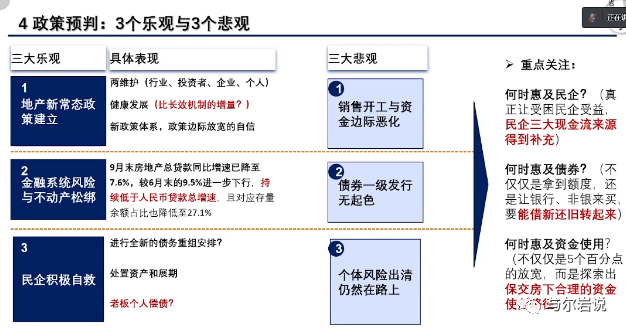

核心观点:

-

货币政策

:短期10月没有降准,但是未来降准的概率很大,甚至有可能降息(OMO概率小,但是LPR的概率很大),后续无论什么样的产业政策,基本前提是货币保持宽松;2022年来看,仍然

偏宽松,但是下半年由于经济好转叠加外围的加息预期,虽然国内仍然是以我为主的政策,但是不免会受到一些波动,所以呈现先松后稳的格局;

-

财政政策

:很大的不及预期的点是地方政府的债务不及预期,原因很多,可能是化债的约束比较强,地方政府换届等等,放到明年来看,基建回升到4-5还是有可能的,因为县市已经换完届了,明年如此大的经济压力,换届的负面影响会逐渐减轻。因而总结来看,明年财政赤字率可以比较高,且呈现财政前置的特征,明年应该上半年会集中发力;

-

经济方面

,稳增长压力仍大,

中国很多政策大部分出发点希望中国经济明年Q1左右不要大幅下跌,今年中国GDP q4掉到4左右,二季度可能低一点,下半年高一点,经济前低后高;

-

消费2022年趋于回升,但是空间有限,今年4%左右,明年5-7%,但是实际贡献有限,因为较为有效的消费刺激手段无论是减税还是发放现金,都具有较强的难以执行性,预计

下个月政治局会议、20号经济工作会议,仍会把扩大内需摆在第一位;

-

出口的超强韧性是因为

中国出口对应其他国家的内

需,在世界经济错位复苏的格局下,其他国家都仍处于经济复苏的阶段,叠加疫情扰动下的供给约束,因此内需较强。

-

投资分为3项,制造业和基建制造业在经济后面,经济好了才会扩大投资,因而仍然需要观察,但大概率会回升;

-

-

-

看到明年,PPI剪刀差收窄没有问题,下游传导路径需要进一步观察,这一轮跟过往不一样

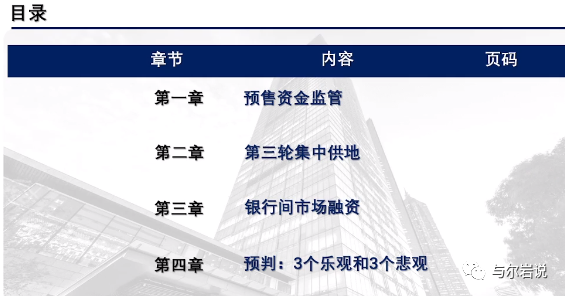

第二位分享的嘉宾是联储证券资管分公司的研究总监王嵩总。

作为曾经中山证券的信用研究负责人,对地产比较熟悉,主要解读地产政策的变化和边际的态度转变。

主要观点如下:

-

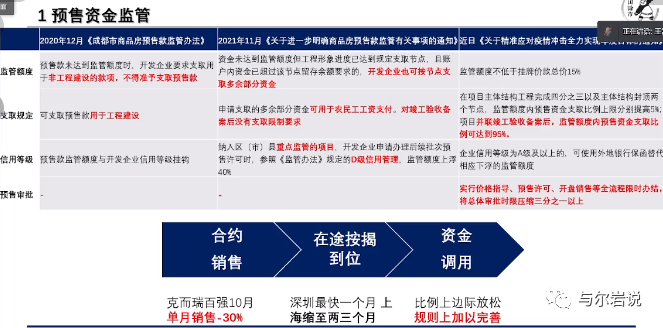

最近成都的预售资金监管松动,边际上体现出一些信号,放松幅度有限

但是效果非常小

,

构不成投资的理由

。

(

从2020年12月是疫情出现的松动,所以12月就开始收紧,非工程的款项不允许支取,但是不是很严格,转折点在于2021年11月,HD和GD之间提前触发了资产保全,引发了银行与地产公司之间的矛盾,而近日从支取额度到支取比例(5%),虽然变动不大,但是边际有放松,

而且她们的额度会跟信用挂钩,重点监管,信用评级不达标,比如恒大,信用等级A以上,可以打通不同地区的监管额度

)

-

在途按揭快到位

是一个较好的措施和手段(目前上海可以做到1个月,深圳2个月),不仅可以改变银行的风险偏好,也可以满足地产公司快拿到钱,但是这个都不能完全解决资金的问题,杯水车薪。

但是很多城市开始模仿,

很可能后面再驱动住建部改变思路

。

-

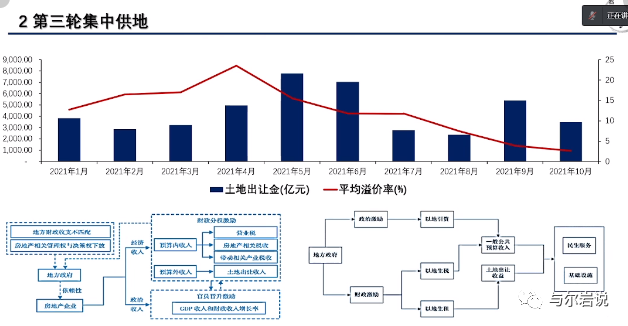

集中供地的政策也有所放松

,(财政收入中土地占比较高,一般预算收入比例高、债务规模比较大的如南京、苏州、杭州,地产不会产生依赖和压力,但是部分城市存在一些问题),但是同样杯水车薪,大量的城投公司托底低溢价率成交,各个城市各个层面的放松了要求,还是很难吸引到民企参与拿地

-

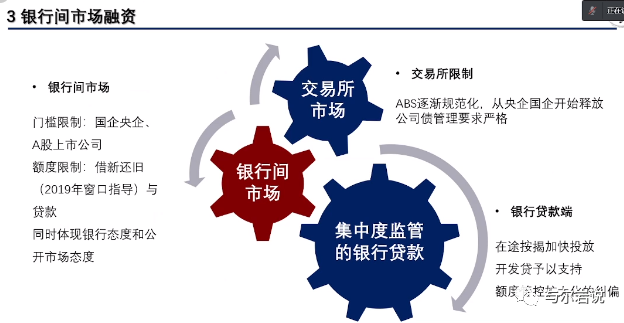

银行间企业融资同时反映了银行和债券的边际偏好,传言很多,但是

实际上都并没有好转

。(金科最近有个ABS,大家欢欣鼓舞,但是那个只是CMBS,不一样的,上次保利说可以发,但是后来看到是长租的债一直可以发的)

-

地产投资的改善依赖于基本面的改善

,跨周期而不是逆周期调节,一级新发没有起色,二级成交也并没有起色,

克而瑞的数据,

单月的合约销售单月30%,领先于统计局的数据。

第三位分享的

嘉宾是前沿君

。内容比较多,干货也非常多,分了1+3的政策体系分别梳理了今年不同的产业政策重点,尤其是最后的方法论部分,非常给力,作为一个不怎么会分析政策的人,深觉获益匪浅,前沿君也真的做的非常扎实!!

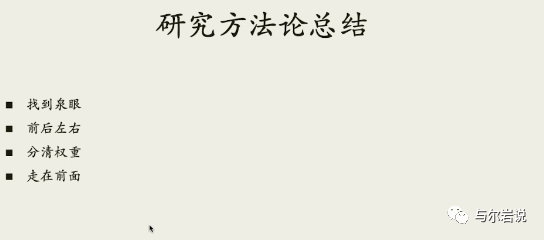

主要方法论如下:

-

什么是找到泉眼呢,是

找到最权威的信息源头

,

市场上的杂音太多了,收集严肃的信息,并且分门别类的整理极为重要。

-

找到信息之后,一定要能够

从时间维度去梳理

,

即使是同样的政策,但在不同的时期出台的驱动力可能也是完全不一样的,这样写出的

文章才不会只见树叶不见森林,相反会有很多“不同的人在不同的场合对同一问题的观点”,进而得以窥见同一时空下不同权重人对这个事情的观点——哪些是相同,哪些是不同,博弈点是什么。这样就形成了完整的论据链。

研

究任何一个政策都要放在一个生态系统、一个坐标轴中来看,纵向看第一次出现、出现频率、以及在什么场合出现、不同时间段出现的原因

。