出品:风险管理经验分享

作者:风控老司机

提问:对于风险审批人员,最重要的技能是什么?

如果业务人员听到这个问题,一定会嗤之以鼻:挑毛病呗。

呃……这么尴尬的回答,从某种意义上来说,

是对的!

挑毛病,换一种说法就是:抓住主要矛盾。

这就是风险审批人最重要的技能。

找到了主要矛盾,才能挖掘(具体信息)、对比(相关数据、风险偏好),从而形成投资决策。

这就是审批的思考过程。

下面,就用一个典型的案例来展示审批的思考过程。

之所以说是典型,因为好巧不巧:审批常见的几个误区都能在这个企业看到,可谓集误区之大成。

从中,我们能看到为什么挑毛病,哦不……

为什么抓住主要矛盾、不被次要矛盾误导,才是审批的必杀技。

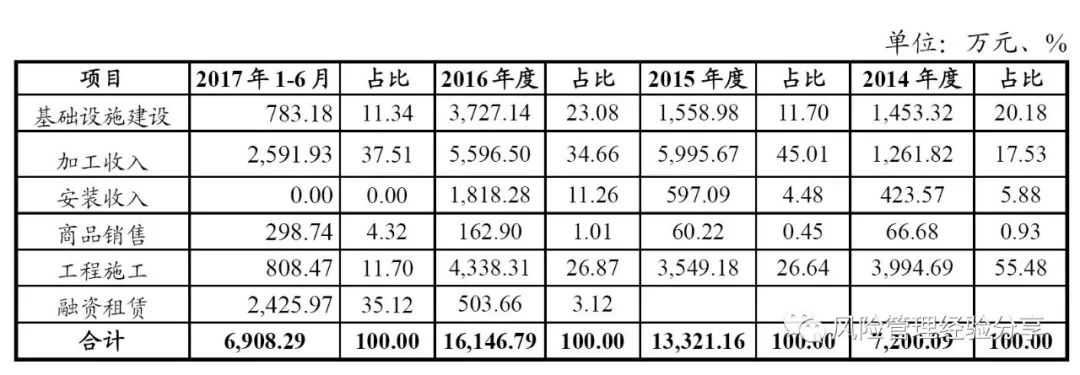

某地方国企,AA,收入如下:

看到这样的收入表,

第一个问题就是:这个企业干啥的?

其实,这就是寻找主要矛盾的问题:诸多业务中,哪个才是主流?

常见的误区是按照收入规模来评判。

之所以说是误区,是因为这个标准最容易受一类收入的误导:贸易。

贸易业务典型的特征是:收入大、利润小、资产规模小。在一个综合类的集团企业中,贸易很难成为主流。

正确的方法是:按照收入、利润、资产三方面综合评判。

案例中,从收入规模看,该企业的主流是商品销售,其实就是贸易。但看一下其贸易子公司的财务数据,就知道贸易在集团中啥也不是:资产仅1亿,对比集团资产156亿。

所以商品销售被淘汰了。

剩下三个选手备选:基础设施建设、加工、工程施工。

谁才能取得最终的胜利?

继续分析利润贡献。

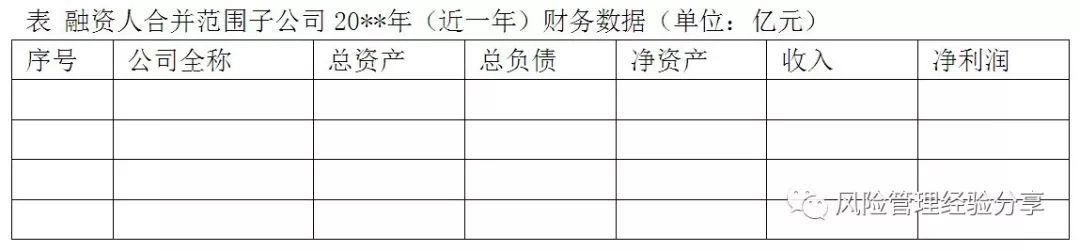

利润贡献数据通常有两个来源。一个是大家都知道的毛利润构成表,另一个是常被人忽视的子公司财务数据(净利润)。而后者,才能提供更准确的信息。

因为毛利润只是开始,净利润才是终点。

看一个业务板块的利润贡献,当然要看这个板块子公司的财务数据。

但是,不得不吐槽一下现在流行的募集说明书写作文风:“码字流”。

码字流,喜欢用文字来表述数据,就像上图子公司财务数据。

这样的结果是,读者很难直观地对比不同子公司。想要对比,不得不自己手工整理成这样的表格(还得排序):

募集说明书本就是给投资人说明的,整理成表格直观展示不好么?还省纸、环保……

当然,比起这个,更气人的募集写作文风是——“主要流”:

募集中不披露全部一级子公司,只披露“主要”的、“影响重大”的。可是,你觉得不重要,投资人未必觉得不重要啊。

OK,吐槽完毕,回到正题。看该企业的毛利润构成:

从毛利润来看,仍是三足鼎立:加工收入、工程施工和基础设施建设。

这时,就要从子公司财务数据中,提取净利润和资产来分析了。

先看从事加工的子公司:

再看从事工程施工的子公司:

最后看从事基建的公司——母公司:净利润1.2亿,资产119亿。

可见,加工、工程、基建三位选手,比利润:0.4、0.1、1.2。比资产:6、3、119。

基建完胜!

(当然,由于从事基建业务的是母公司,以母公司数据对比子公司有失公平。还可以用资产科目板块分拆来对比。案例中,资产科目中基建业务也占压倒性优势。由于数据较多,此处略。)

所以,该企业是一个平台企业。

于是,有了第二个主要问题:

该企业是什么级别的平台?或者说,实力如何?

这是投资决策的关键!

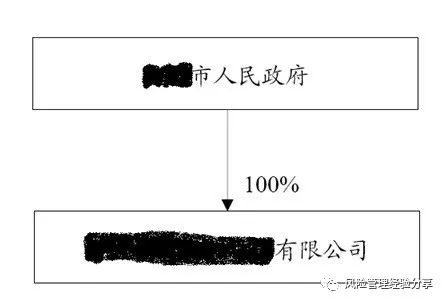

常见的误区是看股东。

(郑重说明:正文图片均来自企业发行债券的募集说明书。本文仅为技术展示,不代表价值判断和投资建议。为防误解,特隐去企业名称。)

从股东来看,该企业是地市级平台。高大上啊!

然而,真相在于细节。

先看业务模式:

原来,基建业务是跟XX科技城管委会签署的合同,不是市政府!

再看科目明细。应收账款:

仅仅是应收也就罢了,毕竟是业务衍生的。但是,其他应收款:

可见,XX科技城管委会才是该企业的交易对手。

科技城的经济、财政实力,才是该项目投资决策的关键!

继续挖掘。在评级报告中,只有科技城的经济数据:GDP153亿。

而最关键的财政数据,没有。

分析到这一步,基本上就能决策了(再往下也没什么可挖的了)。

不同的审批人,有不同的观念和风险偏好,可能会做出不同的选择:

选择1:股东信仰流

毕竟股东是市政府啊,企业是市级平台啊,妥妥的!

选择2:用脚投票流

交易对手的财政数据都不披露,没法判断风险嘛。对不起,此生无缘,来世再会。

选择3:估算纠结流

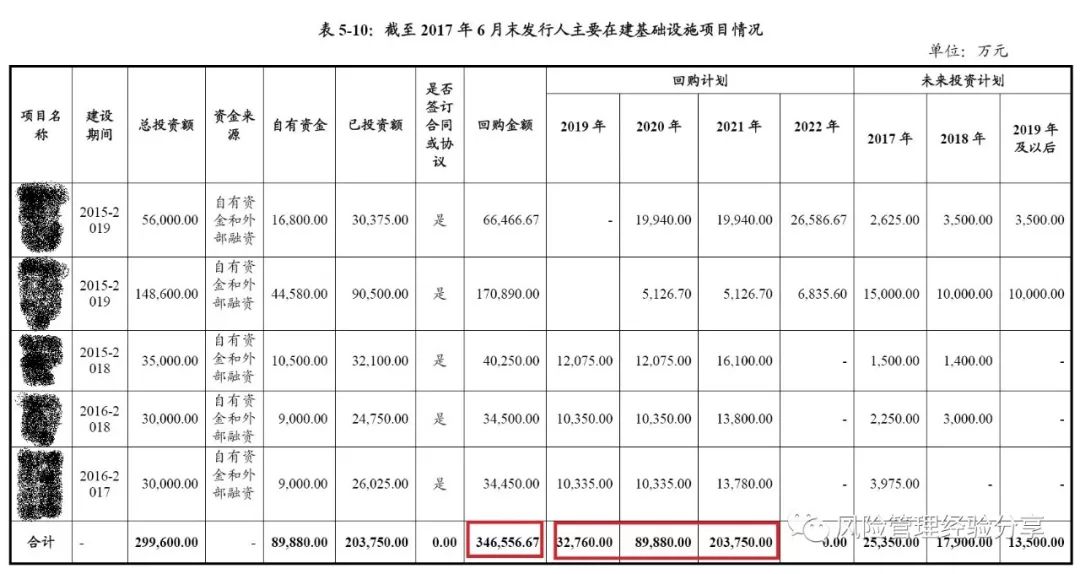

财政数据不知道,那就估算一个吧。按GDP的10%,估计一般预算收入为15亿。对比历史欠款15亿,再加在建项目回购金额35亿。呃……够不够呢?能支付么?怎么决策?救救我吧!——呀!还没考虑拟建项目呢……

最终怎么选,其实还是取决于投资机构自身的风险偏好。

而风险偏好,是主观的!

以上就是一个项目审批的思考过程。

审批如同探案,都是在丛丛迷雾中寻找真相。一不小心,就被误导、入坑。

常见误区有:通过收入判断主流,通过股东判断主流,在信息缺失时决策。

挑毛病……哦不,抓主要矛盾,才是审批人员必杀技!

Q:

欢迎留言和大家分享