特朗普税改会对美国国内及世界产生什么影响?税改中会面临哪些挑战?本文为您详细解读。

林采宜 宋天翼 /文

核心观点:

-

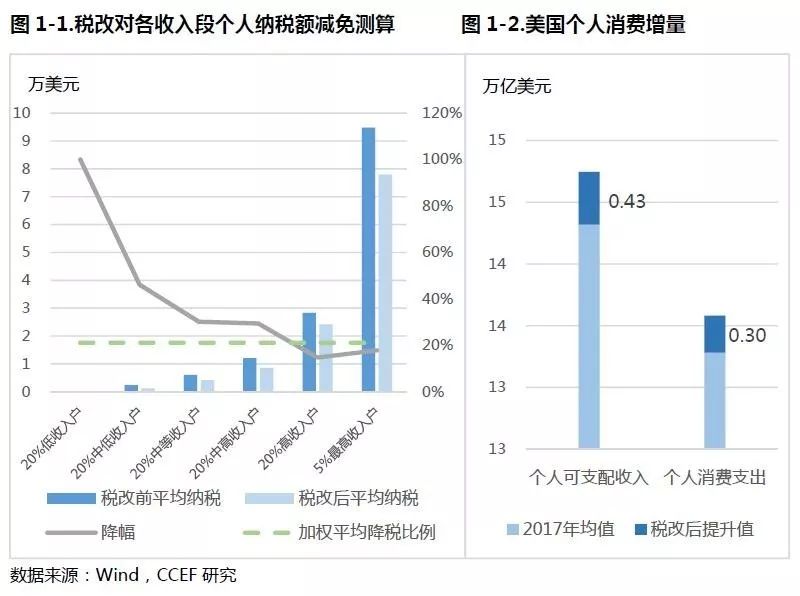

税改将大幅减轻美国居民的纳税额,尤其是美国中低收入阶层的税务负担。在这次减税方案中,整体平均税收减少21%。由于美国个人消费支出占可支配收入的比例相对稳定,由此可测算出税改将释放大约3000亿美元个人消费支出。

-

2016年,美国设备净存量为6.4万亿美元,每年新增设备投资额约在1万亿美元,在维持现有新增设备投资水平且不改变企业原现金流的情况下,企业将每年新增折旧所减少的税收作为在设备上的额外投入,预测税改方案中投资费用化的政策,将使得美国未来五年年均固定资产投入额外新增量约2100亿美元。

-

减税将使得美国的资产回报率从目前12%提高到14.8%,强化了美国在投资回报率方面的优势,从而增强美国对全球实业资本的虹吸效应,预计未来实业资本的净流入将至少维持在2000亿美元水平以上。

-

税改中关于减免对海外利润征税的政策,将促使至少8200亿美元财富回流美国。

-

世界范围减税战、财政赤字或会分别消减税改的政策效应、影响最终的减税力度。

一、

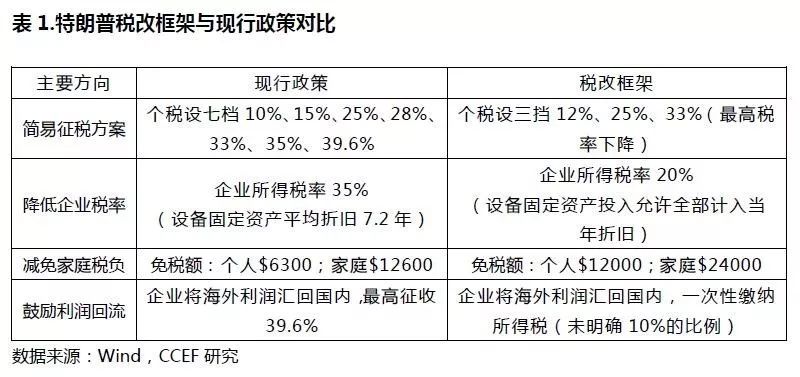

特朗普税改的主要内容

特朗普税改的详细改革方案目前仍在起草中,根据已公布的税改框架看,其仍是多年来美国历史上规模最大的减税,对美国经济尤其是世界经济的影响值得关注。

二、特朗普税改对美国国内的影响

1、

个人纳税的减少将刺激美国消费

税改将大幅减轻美国居民的纳税额,尤其是美国中低收入阶层的税务负担。经测算在这次减税方案中,低收入、中等、中高收入群体的降税幅度分别达到46%、30%、29%,整体平均纳税减少21%。纳税的减少直接增加了美国居民的个人可支配收入,由于美国个人消费支出占可支配收入的比例相对稳定,由此可测算出税改将释放大约3000亿美元个人消费支出。

2、设备折旧时间缩短将促进美国企业再投资

税改框架中提及,除建筑类以外,固定资产投入允许全部计入当年折旧。美国私人部门固定资产投入分为住宅类、建设、非住宅三大类,预测未来税改中投资费用化的政策会针对非住宅中设备与软件的投入,将其折旧年限从目前的

7.2

年缩短到

1

年。

2016

年,美国设备净存量为

6.4

万亿美元,每年新增设备投资额约在

1

万亿美元,以现有新增设备投资水平,测算得税改实施当年即可产生约

9000

亿美元的新增折旧量。在不改变企业原现金流的情况下,企业将每年新增折旧所减少的税收作为在设备上的额外投入,预测税改方案中投资费用化的政策,将使得美国未来五年年均固定资产投入额外新增量约

2100

亿美元。

三、

特朗普税改对世界经济的主要溢出效应

1、

企业税率降低将促使实业资本流向美国

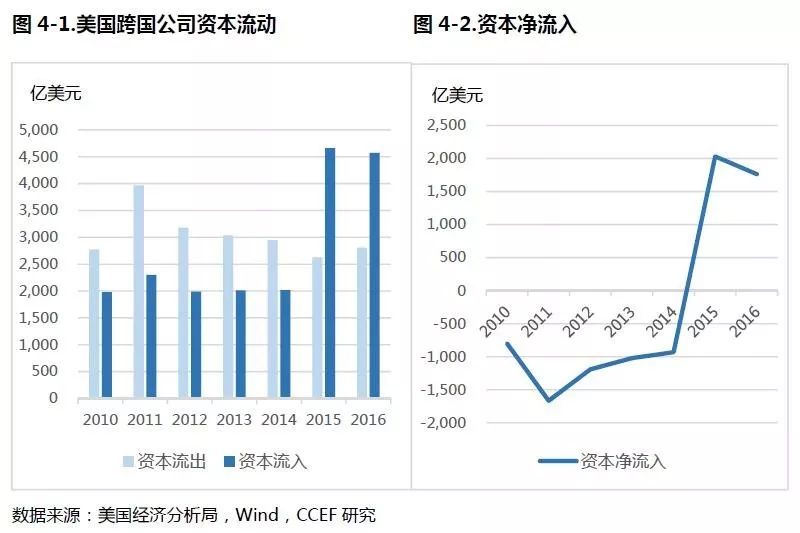

根据美国经济分析局数据统计,受美元强势周期及美国经济复苏的影响,2015年外国跨国公司的资本流入显著增加,从2000亿暴增至4500亿,同时近五年内美国跨国公司资本流出呈逐渐递减趋势

。

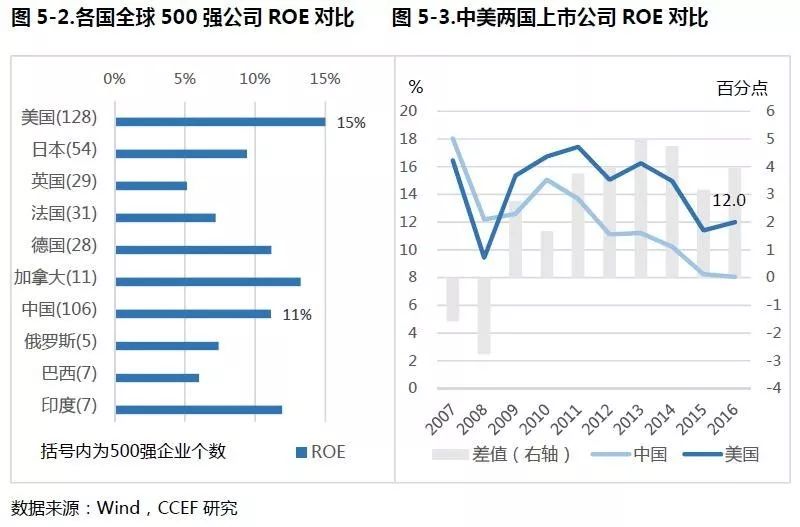

近两年资本净流入保持高位与较高的资产回报率相关,目前美国企业净资产回报率已高于世界大部分国家,未来若受税改降低企业税的直接影响,美国上市企业ROE将从目前的12%提升至14.8%,美国在投资回报率方面的优势进一步强化,从而增强美国对全球实业资本的虹吸效应,预计未来实业资本的净流入将至少维持在2000亿美元水平以上。

2、

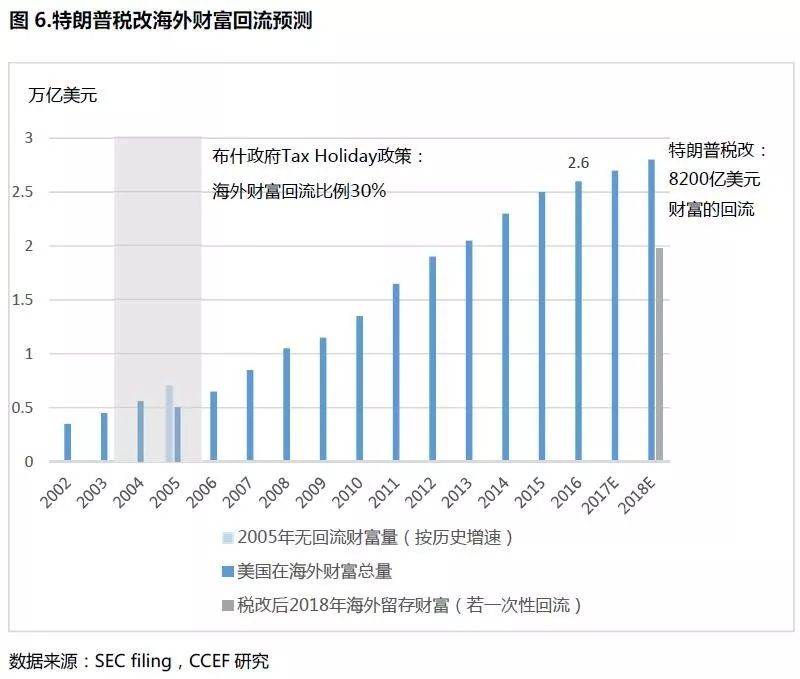

税改将加速美跨国企业海外利润回流

2004

年,布什政府的税收优惠措施

就曾经对美国企业汇回海外资金起到促进效果(若考虑当期海外财富增速,2005年回流美国的财富总量占比约为30%),但由于当时政策对回流资金的用途做了大幅限制,跨国公司利润回流的意愿并不强烈。特朗普税改框架指出未来将以全球范围内该企业可享有的最低税率对其海外利润征税,虽没有对回流利润用途的限制做具体说明,但考虑到税收优惠幅度之大,可预期其中对海外利润回流的优惠举措不会小于布什政府的政策。因此,保守估计税改将导致至少8200亿美元财富的回流。

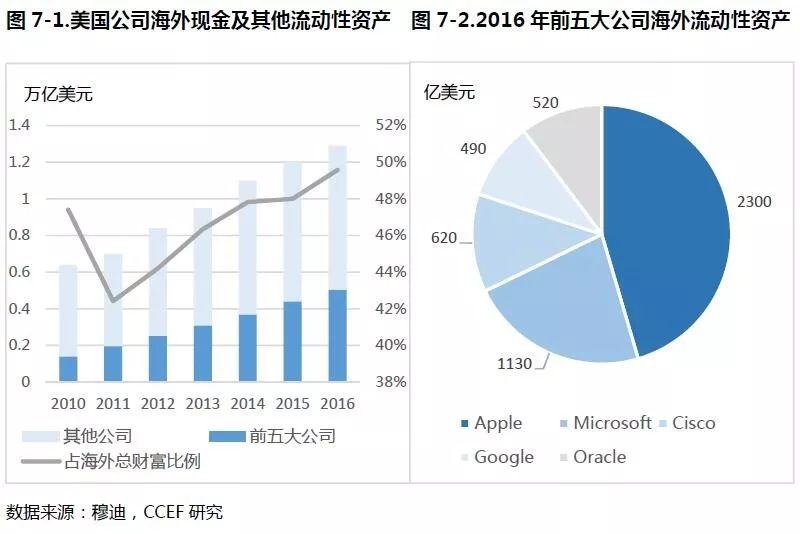

事实上,美国跨国公司持有现金及其他流动性资产为海外财富的最大组成部分,截至2016年底,跨国公司持有的流动性资产总计共有1.3万亿美元,占海外财富总量的50%,其中这部分流动性资产又主要集中于几家跨国公司。因此,未来若税改中海外利润回流的税收优惠具有吸引力(尤其是对于前几家大型跨国公司),那么大批流动性资产将迅速回流美国。

四、

税改可能面临的挑战

1、

世界范围减税战可能消减税改的政策效应

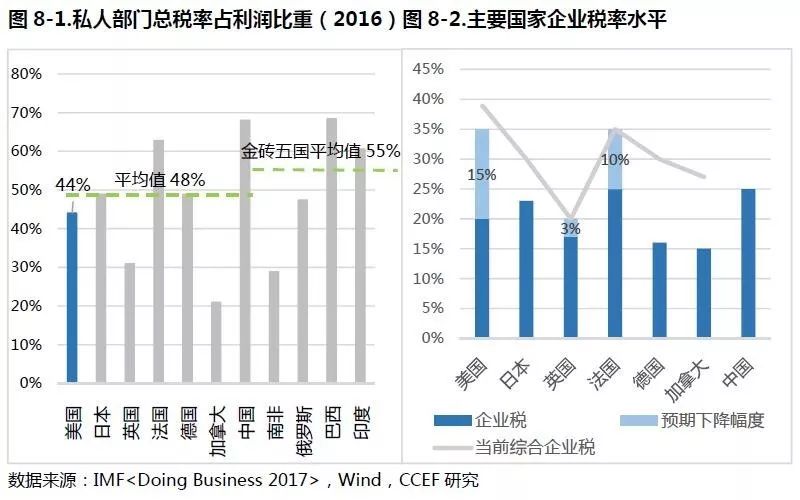

从营商环境角度考虑的总税负比例上比较,在国际范围内,美国税务负担已低于主要发达国家的平均水平,并大幅低于主要新兴经济体。而美国减税政策将使这个差距进一步拉大,其他竞争国家为了避免资本流出也将会被迫做出调整,从而引发一场全球减税战,其中英国、法国以及其他主要发达国家已推动减税立法

,其他发展中国家也将宣布了相应的减税计划

。因此,世界范围减税战可能消减税改的政策效应。

2、

财政赤字影响税改最终的减税幅度

虽然税改促进经济增长本身扩大税基,但从美国历史上两次大规模税

改经验看,财政收入占GDP的比值均出现显著下降,税基扩大难以降低弥补财政收入的减少。经测算,在联邦政府预算维持现有水平的情况下,税改5年后将导致2.3亿美元的财政缺口,占当前政府债务11.4%。政府债务的大幅提升将威胁美国经济发展并影响其财政的可持续性。因此,债务压力有可能影响未来税改方案最终的减税幅度。

五、

结论

总体而言,一方面,本次税改将增加美国国内消费、投资水平,促进美国经济增长;另一方面,减税强化了投资回报率方面的优势,增强美国对全球实业资本的虹吸效应,同时,税改政策也会促进美国海外利润的大幅回流,这些均对其他经济体乃至世界经济产生重要的影响。

从立法进程来看,特朗普详细税改方案需要经赋税委员会修改通过,并分别在众议院、参议院进行投票决议,预计这一过程会持续至明年一季度,届时税改

对美国经济尤其是世界经济的实际

影响值得关注

。

本文是研究报告的简要版。欢迎转载,转载请在文章标题下注明作者及出处。