1.行业观点

1.1

本周行业策略

行情回顾:

本周计算机行业

(

中信

)

指数

下跌

7.12%

,沪深

300

指数

下跌

3.91%

,创业板指数

下跌

6.83%

。

根据基金年报披露的数据,截止去年Q3,基金在计算机板块重仓持仓合计市值的前五、前十、前二十公司占持有总市值的

56.6%

、

76.6%

、

89.5%

,较

2020Q3

的

47.9%

、

66.0%

、

80.7%

提升明显,并且持仓前十的公司里有

6

家属于云计算板块。去年十二月份以来,计算机同子板块内的一二线品种估值差距逐步拉大,这种现象很大程度源自公募基金头部化,关注监管政策对投资者结构变化的影响。由于一线品种受市值和估值天花板限制,我们行情预计将向二线品种扩散。在当前位置,方向上继续推荐云计算、信创、网安、金融

IT

,另外关注景气新赛道:智能网联汽车和工业软件,标的上优先考虑目前公募持仓比例还不算高,同时综合质地不错估值不贵未来增长良好的品种:用友网络、启明星辰、中国长城、科大讯飞、东方通、安恒信息、中国软件、中国海防、奇安信、卫宁健康等。热门大票白马建议继续关注:金山办公、广联达、深信服、恒生电子,港股关注金蝶国际、明源云、中国软件国际、金山软件等。

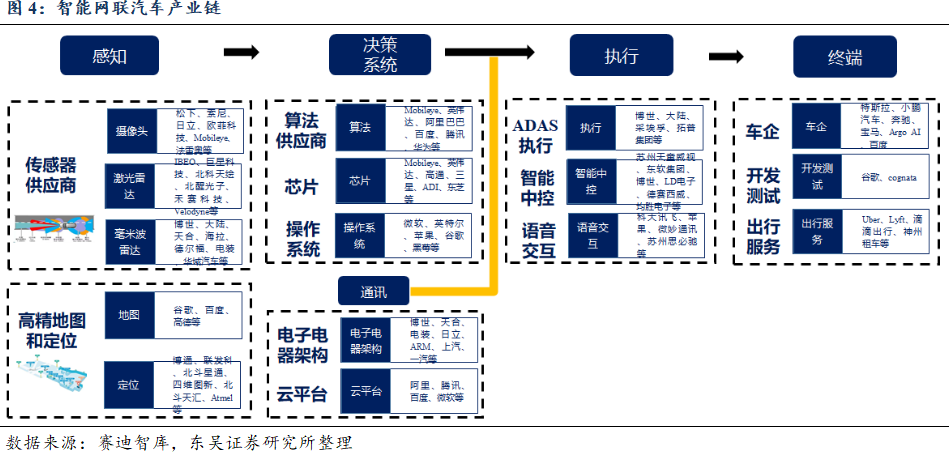

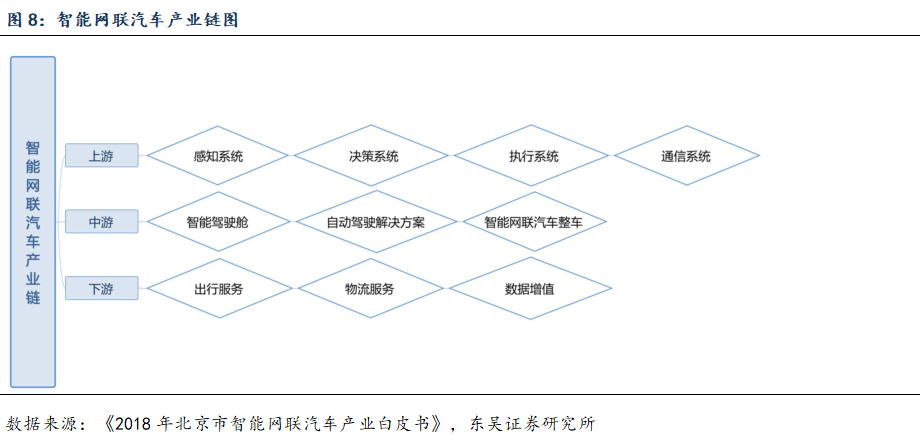

本周我们梳理了智能驾驶汽车产业链,虽然国内无人驾驶汽车市场仍处于起步阶段,但有望成为最大的无人驾驶市场,就产业链看本土公司也已布局到多个领域。智能网联汽车是在传统汽车基础上通过 ICT 技术改造实现的自动化及网联化技术升级。智能网联汽车包含两大领域:单车智能化和车联网,我国目前主推两者相结合的无人驾驶技术路线。从产业链来看,智能汽车包括感知系统、决策系统、执行系统、终端车厂,其中感知系统又包括传感器、高精地图与定位两个环节,并且传统器环节又可以分为摄像头、激光雷达、毫米波雷达三个路径;决策系统又包括算法供应商、芯片、操作系统三个环节;执行系统包括

ADAS

、智能中控、语音交互系统。

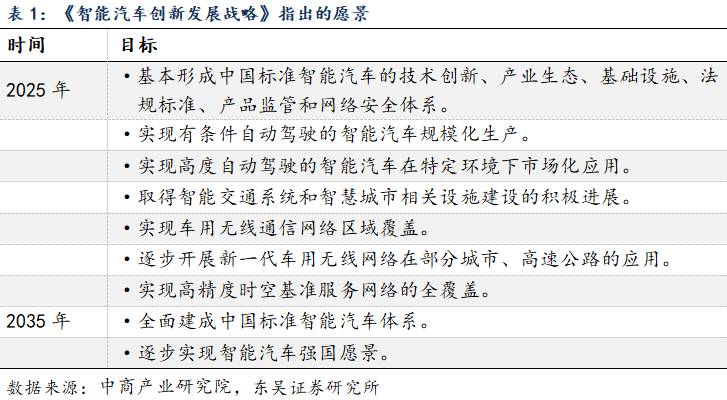

2020

年

2

月,国家发改委会同

11

个国家部委联合发布了《智能汽车创新发展战略》,提出到

2025

年,中国标准智能汽车的技术创新、产业生态、基础设施、法规标准、产品监管和网络安全体系基本形成,实现有条件自动驾驶的智能汽车规模化生产,实现高度自动驾驶的智能汽车在特定环境下市场化应用。智能交通系统和智慧城市相关设施建设取得积极进展,车用无线通信网络(

LTE-V2X

等)实现区域覆盖,新一代车用无线通信网络(

5G-V2X

)在部分城市、高速公路逐步展开应用,高精度时空基准服务网络实现全覆盖。

2035-2050

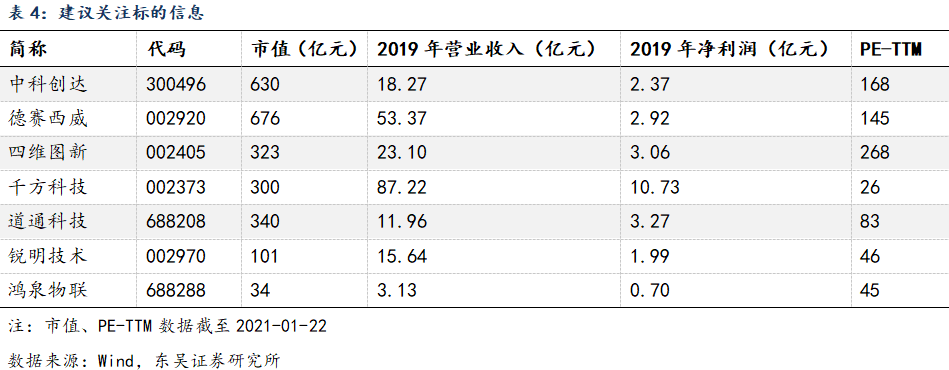

年,中国标准智能汽车体系全面建成。建议关注智能网联汽车领域相关标的:海康威视、中科创达、德赛西威、千方科技、道通科技、锐明技术、鸿泉物联、四维图新等

。

1.2.智能驾驶的概念

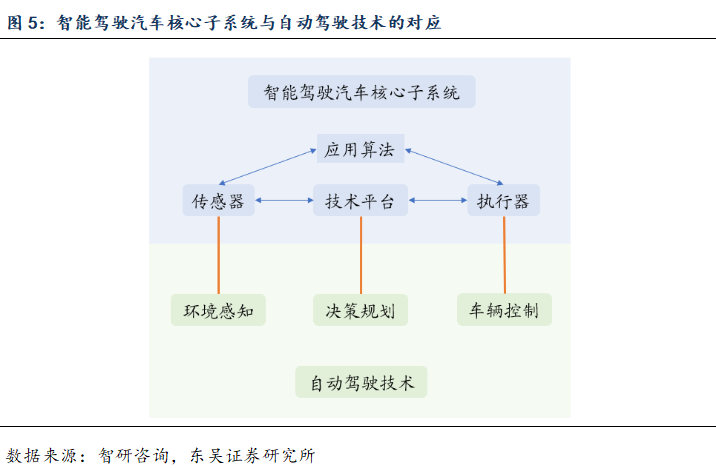

智能驾驶汽车包含四个核心子系统:传感器、技术平台、执行器与应用算法

。自动驾驶技术一般分为环境感知、决策规划和车辆控制三大部分。这里面,传感器对应环境感知,技术平台对应决策规划,执行器对应车辆控制,这三块都是由应用算法系统有机串联在一起

。

虽然国内无人驾驶汽车市场仍处于起步阶段,但在构建的未来蓝图中已布局到多个适用领域,

中国有望成为最大的无人驾驶市场

。此前,在中国汽车工程学会发布的

“节能与新能源汽车技术路线图”中就有提到,至2020年,汽车产业规模将达3000万辆,驾驶辅助/部分自动驾驶车辆的市场占有率将达50%;力求高度或完全自动驾驶汽车在2021年到2025年能够上市;2026年到2030年,每辆车都应采用无人驾驶或辅助驾驶系统,无人驾驶汽车热潮袭来。

无人驾驶发展至今,全球已有多家企业宣布在

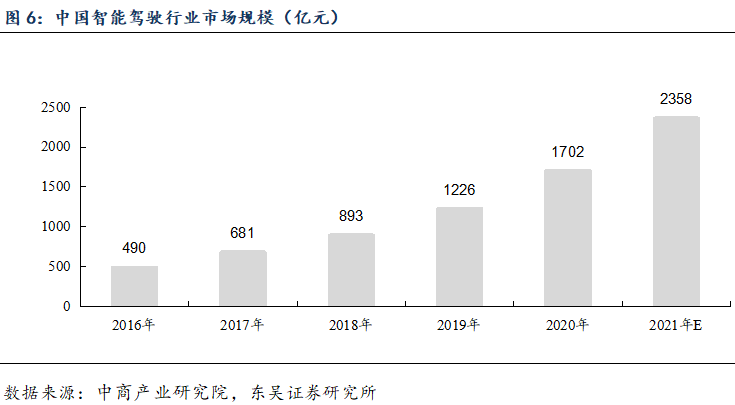

2020年前后推出无人驾驶汽车。据中商产业研究院预测,自动驾驶汽车的全球市场份额需要花15-20年时间达到25%,带有公路和交通堵塞自动驾驶功能的汽车将率先上路应用;到2022年,带有城市自动驾驶模式汽车上路;2025年之后,完全无人驾驶汽车才会大量出现。到2035年全球无人驾驶汽车销量将达2100万辆。参考2015年全球汽车年销量突破8000万辆,中国销量接近2500万辆。庞大的汽车销量和消费者对科技的需求,中国有望成为最大的无人驾驶市场。

智能汽车在我国的研究、应用正在不断推进

。

2020年2月,国家发改委会同11个国家部委联合发布了《智能汽车创新发展战略》。该战略指明了2025年实现有条件智能汽车规模化生产,2035年中国标准智能汽车体系全面建成的愿景,指出发展核心技术、完善基础设施建设、完善相关法律法规体系等智能汽车发展的主要任务,并宣布了加强组织实施、完善扶持政策等保障举措。我们认为该战略表明国家中央层面发展智能汽车的决心和方向,利好智能汽车产业链发展。

提出国内战略目标:

2025实现有条件智能汽车规模化生产

。《智能汽车创新发展战略》提出的战略目标为:到

2025年,中国标准智能汽车的技术创新、产业生态、基础设施、法规标准、产品监管和网络安全体系基本形成,实现有条件自动驾驶的智能汽车规模化生产,实现高度自动驾驶的智能汽车在特定环境下市场化应用。智能交通系统和智慧城市相关设施建设取得积极进展,车用无线通信网络(LTE-V2X等)实现区域覆盖,新一代车用无线通信网络(5G-V2X)在部分城市、高速公路逐步展开应用,高精度时空基准服务网络实现全覆盖。2035-2050年,中国标准智能汽车体系全面建成。

1.3.智能驾驶技术的拆分

智能驾驶可以泛指辅助驾驶、限定场景的自动驾驶,以及完全脱离人类驾驶员的无人驾驶等概念。按照国际自动机工程师学会(SAE International)提出的《标准道路机动车驾驶自动化系统分类与定义》,自动驾驶分为驾驶辅助(DA)、部分自动化(PA)、有条件自动化(CA)、高度自动化(HA)和完全自动化(FA)组成的由低到高的L1-L5 级。我国节能与新能源汽车技术路线图战略咨询委员会、中国汽车工程学会发布的《节能与新能源汽车技术路线图》提出,智能网联汽车分级分为智能化与网联化两个层面。智能化层面,参考国际自动机工程师学会、美国高速公路安全管理局(NHTSA)、德国汽车工业联合会(VDA)等组织的分级方案,以SAE 分级定义为基础,并考虑中国道路交通情况的复杂性,加入了对应级别下智能系统能够适应的典型工况特征,给出了中国智能网联汽车的智能化分级标准,并按照智能化和网联化两个发展方向分别进行了定义。

根据美国高速路安全管理局的定义,目前处于汽车自动化程度的第2阶段(共4个阶段)

。

当前,智能化、网联化是汽车产业发展的重要特征

。智能化是指车辆能够自主获取和分析车内外信息,为驾驶者提供辅助决策或进行自主处理。网联化是指车辆可以通过网络通信与外界人、物、环境实现信息交互,进而使汽车成为智能交通网络系统中重要的功能结点。智能网联汽车产业延续了汽车产业链长、涉及面广的特点,具体涵盖感知系统、决策系统、执行系统、通信系统等上游关键系统,智能驾驶舱、自动驾驶解决方案、智能网联汽车整车等中游系统集成,以及出行服务、物流服务、数据增值等下游应用服务。

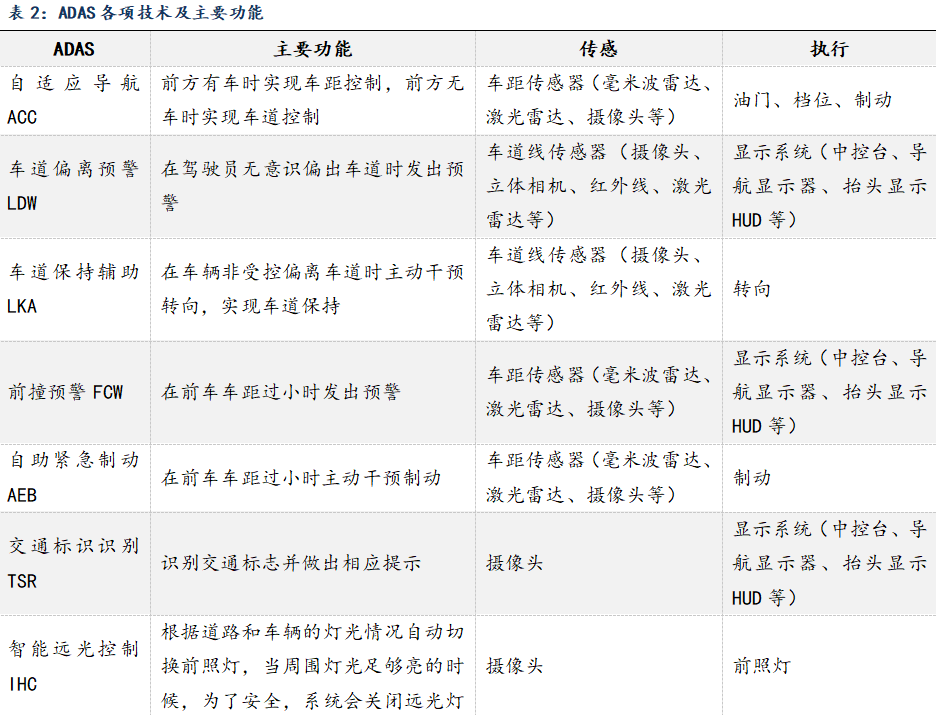

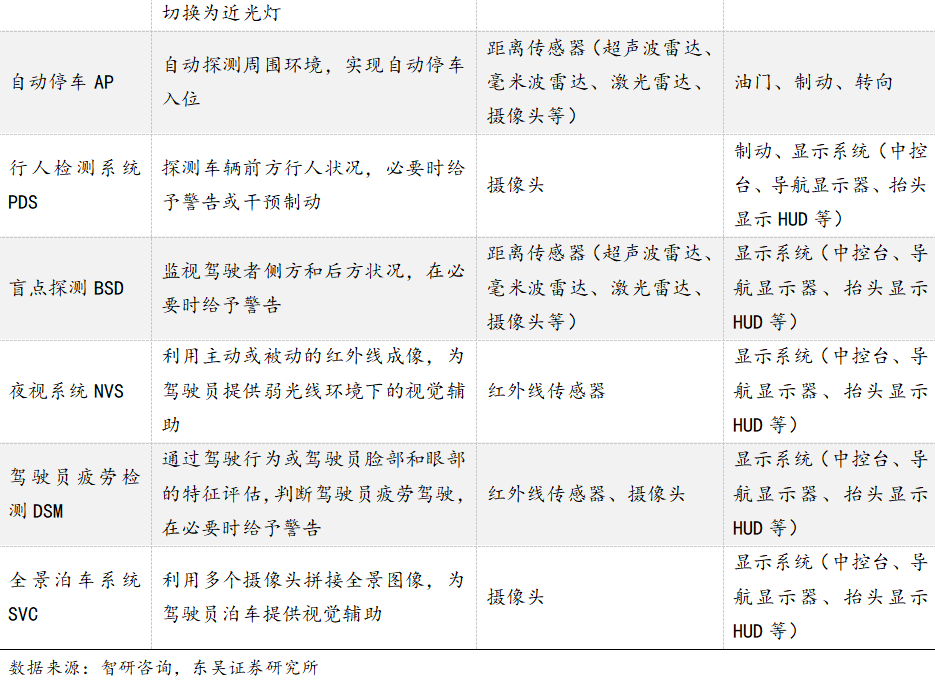

1.4.

汽车智能化将推动ADAS迅速发展

ADAS是 Advanced Driver Assistance Systems的英文简称,意为高级驾驶辅助系统,其目的在于提高驾驶员以及乘车人员在行驶过程中的安全性以及舒适性。

就

ADAS自身而言,其初级阶段是帮助汽车实现智能驾驶,自动驾驶是其高级阶段,终点为无人驾驶。

它在初级阶段主要以预警型为主

,是单机辅助驾驶系统。到了高级阶段的自动驾驶则主要以控制型为主,更多的是与车联网融合。终极阶段的无人驾驶更多是依赖高精度地图和高精度的GPS,这时候的ADAS就只是一种辅助驾驶。

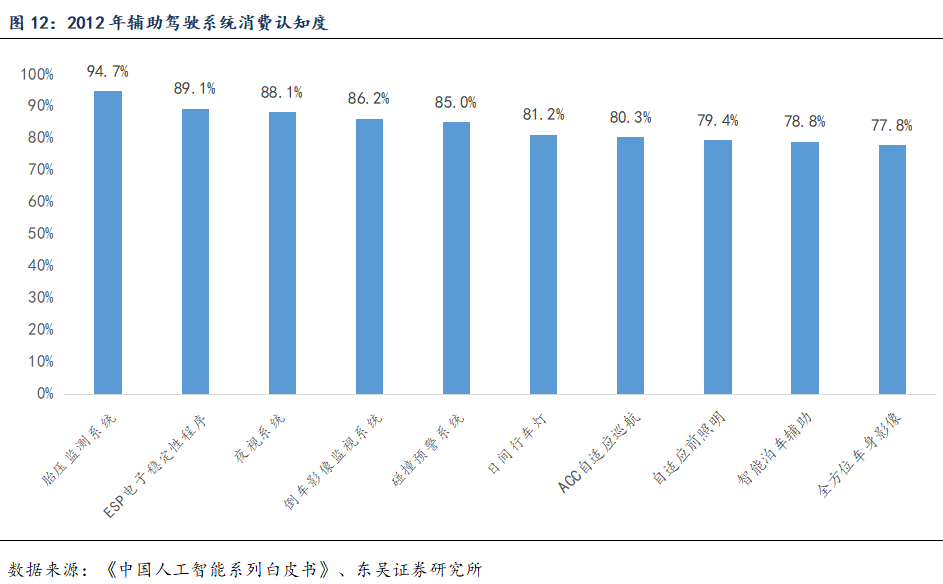

NCAP对ADAS的采用要求提高,ADAS渗透率将加速提升

。各国

NCAP(新车评价规程)对汽车安全的需求不断提升。例如中国的C-NCAP在2012版的中首次增加了对ESC(汽车电子稳定控制装置)的加分,2015年提高了对ESC的加分,2018版中,主动安全十五分(AEB11分,ESC4分)。

目前,全球范围内

ADAS渗透率仍偏低,中国市场空间巨大

。根据高盛全球投资研究部门数据,全球

ADAS渗透率普遍不高,欧美日渗透率只有8%-12%,而我国ADAS的渗透率在2%-5%区间。从细分搭载率来看,应用范围最广的是盲区监测系统、AEB和其他预警系统(疲劳预警、前车防撞预警)。从行业成长周期判断,我国ADAS产业尚处于由幼稚期向成长期过渡的阶段,未来发展空间巨大。

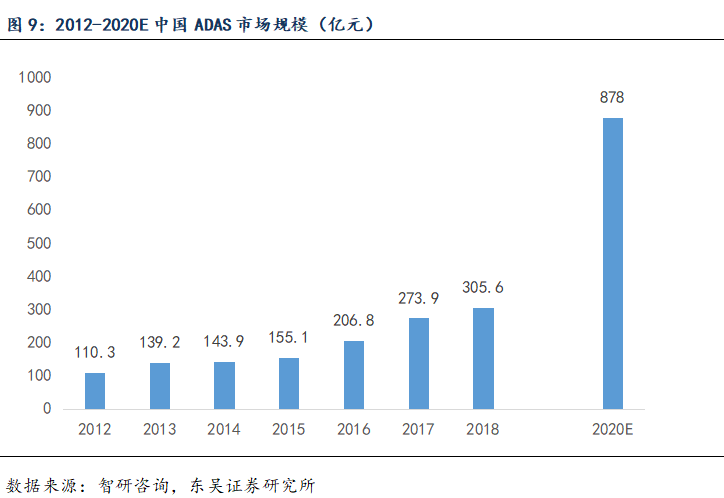

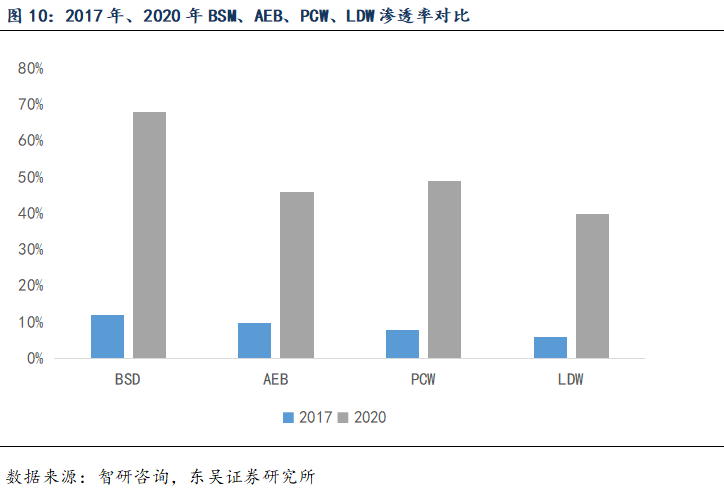

2020年中国ADAS市场规模将达900亿,BSM、AEB、PCW、LDW渗透率最高

。(

1)2017年中国ADAS市场规模为273.9亿元,预计到2020年市场规模达到900亿元。(2)由于BSM(盲区监测系统)、LDW(车道偏离预警系统)、行人碰撞预警系统(PCW)用户接受程度较高以及C-NCAP对AEB(自动刹车系统)的要求,渗透率将会最高。

1.5.高精度地图

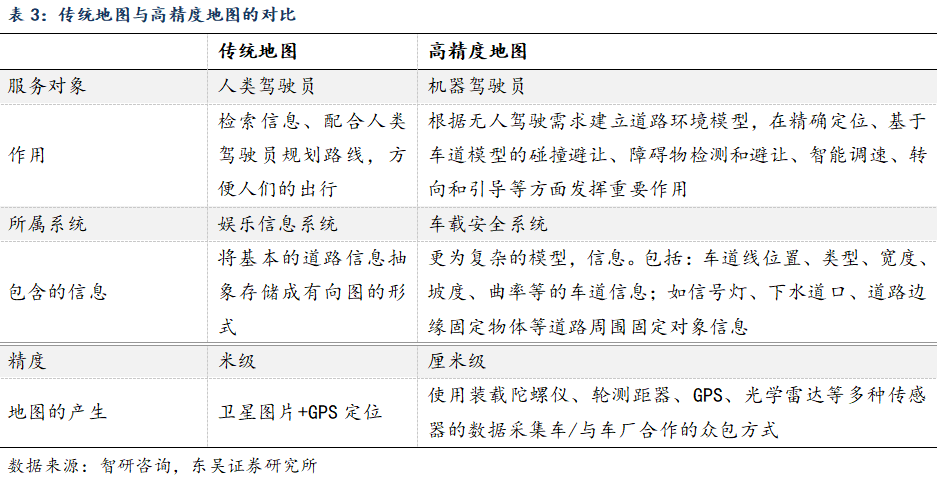

高精度地图的意义和特点---厘米级,信息丰富,实时性

。高精度地图与传统地图的直观区别在于地图的精度,传统地图的精度为米级,即可实现车辆导航要求。高精度地图的精度为厘米级,是实现无人驾驶的必要技术要求。高精度地图除了拥有传统地图内的路线导航信息外,还包括行车辅助信息,其中最重要的是路网精准的三维表征(比如道路的起伏,双黄线的位置等),还有语义信息(比如红绿灯的指示信息,是否是机动车道等)。高精度地图的特点在于实时性,实时反映路网变化,如道路标识线的磨损及重漆,路面状况的修复等,高精度所包含的信息和特点为无人驾驶的实现提供了必要的支持。

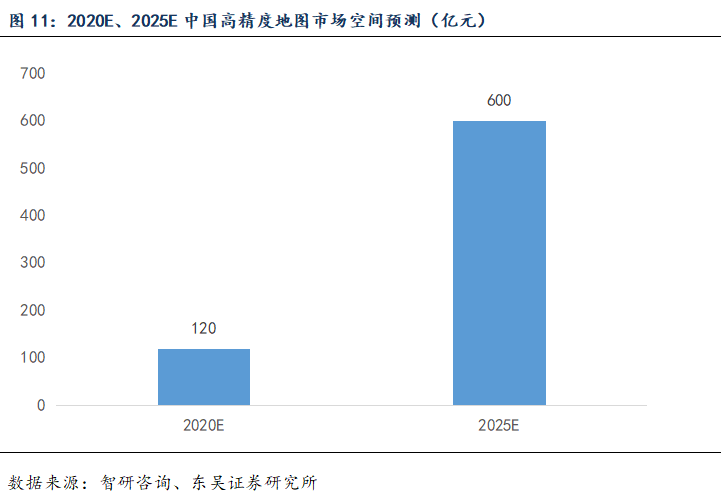

高精度地图是实现

L3/L3+级自动驾驶的必经之路

。考虑到众多

L3/L3+级别自动驾驶车型有望在2020-2021年实现量产,而高精度地图是其重要组成部分,我们认为20-21年高精度地图产业有望迎来实质性商用阶段。随着L3/L3+自动驾驶时代的临近,19-25年高精度地图产业有望快速发展。2020、2025年我国高精度地图市场规模将分别达到120亿元、600亿元。

1.6.智能驾驶产业发展的趋势

随着云计算、

5G、AI、边缘计算等新兴技术的不断涌现与成熟普及,数字世界正加速迈入万物互联的智能世界。百年汽车工业,也面临着产业智能化升级的现实挑战与历史机遇,以电动化、智能化、网联化、共享化为趋势的汽车“新四化”已成为行业内的普遍共识。

智能驾驶是汽车智能化的核心组成部分

,已被多个国家提升至国家战略的高度,并在政策、法规等方面给予大力支持,为智能驾驶营造宽松的外部环境。近年来国内外众多知名汽车企业以及世界级科技公司争相进入智能驾驶领域,纷纷加大研发投入提早布局,加强技术积累,争夺智能驾驶技术的制高点。

智能驾驶对人类社会的意义深远

:在技术上,可促进当前先进的ICT技术在汽车行业的快速应用和发展;在商业上,将对传统的汽车产业的研发、生产制造与销售服务带来颠覆性变化,并带来更多样化的商业机会;在社会效益上,对环境保护、生命安全、社会和谐均有很大的促进作用,比如更绿色环保、驾驶更安全、对残障人士更友好。

传统车企一般采取从辅助驾驶到自动驾驶的逐步递进方案,近年来辅助驾驶得到了越来越多的关注,各车企也都投入了大量的研究资源,与此同时,越来越多的辅助驾驶系统出现在了高端车型上。近年来,辅助驾驶逐渐过渡到中低端车型。据罗兰贝格

2019年11月20日发布的《中国智能网联发展报告》预测,2030年智能驾驶在车端系统的市场规模将高达5000亿元,其中传感器、计算平台、执行器和应用算法是主要贡献者。

1.7.投资建议

建议关注智能网联汽车领域相关标的:中科创达、德赛西威、四维图新、千方科技、道通科技、锐明技术、鸿泉物联。