本文来自财经豹社(微信ID:caijingbaoshe)

作者:申雨田

更多精彩资讯请关注财经豹社

近期美联储行长鲍威尔的公开讲话一直被市场解读为鸽派,并且国内很多的投资者都倾向于把这种鸽派的姿态解读为美联储行长开始对美国总统特朗普的压力低头。

但我们需要知道的是,回顾美联储这几十年的成绩,起码从失业率和通胀的角度上来说,美联储已经比绝大多数的央行都要独立得多。因此,即便是美联储行长此时开始有扭转鹰派加息的态度,并释放鸽派的意味,这并非来自于屈服于美国总统公开的压力。

那么,既然美联储是独立于政治上的施压,为何联储行长的公开演讲开始被市场解读为对未来加息的态度开始弱化?

首先,当下美联储时下最重要的使命是维系合理的通胀水平和失业率。换个角度,如果硬要说美联储屈从于压力,我更倾向于美联储当下开始闻到美国的基本面数据(就业,工资,物价,投资和消费水平等等)出现疲软,并屈从于经济放缓的压力,而非外来的政治压力。

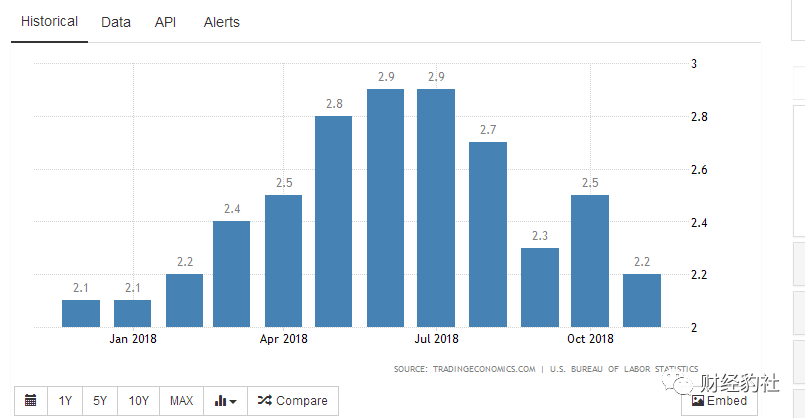

而近期美国最受瞩目的基本面数据就是CPI数据。而美国的通胀其实历史上较长时间都和国际油价的变动处于正相关(相较来说,中国的通胀却是看农产品价格,尤其是猪肉价格)。而油价由于受到需求、供给结构、政策导向等影响,最近一个月持续下跌,布油和美油WTI均创下13个月新低。而随着这段时间国际油价不断地下滑,美国12号公布的通胀数据开始由10月份的高点同比增加2.5%跌到了当下2.2%的水平。

并且而扣除能源和食品的核心通胀水平虽说超过2%的目标,但也依旧低于7月份的2.4%的水平

如果说通胀是一个滞后的指标,只是反映过去经济的走向,那么如果我们去观测未来通胀的走势,也就是通胀预期(10-year Breakeven inflation rate)的话,事实上美国的10年期通胀预期也是由2.2的高位开始下滑到1.8%。

因此,美国的通胀压力大幅缓解,联储自2015年底以来所实施的先于通胀而加息的底气已经被打消一半了,毕竟美联储的使命是盯着通胀和就业,而能源价格的疲软已经开始拖累通胀,而这个时候我们就必须要开始盯着美国的非农数据。尤其是在当下美国充分就业,劳动力紧缺背景下的非农报告的时薪数据。

11月份的非农数据显示,美国的平均时薪同比增加3.1%,持平于10月份的前值,并维系在9.5年以来的最快增速。从该数据上看,工资上涨的压力依旧存在,这或许是另外一半支撑着美联储在未来加息的理由,而在CPI逐渐疲软之际,时薪增速也很有可能是联储继续维持加息的唯一理由。

如果我们从09年开始算起,美国的经济扩张周期已经是二战以来时间最长的一次。当下从美国的各个基本面指标来看,很显然美国的经济扩张周期已经接近于尾声。在未来,如果美国随着信贷周期的结束而最终传导到失业率的上升,这个将会是压垮美联储加息周期的最后一根稻草,而这必将是给美元带来沉重的一击。

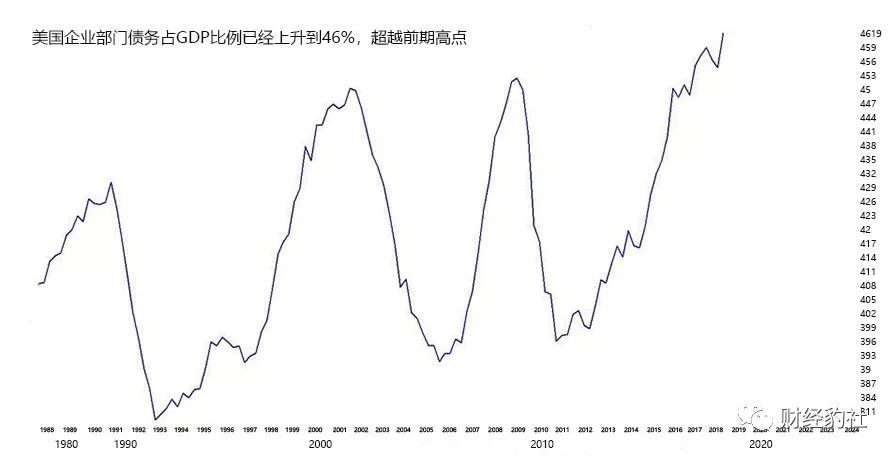

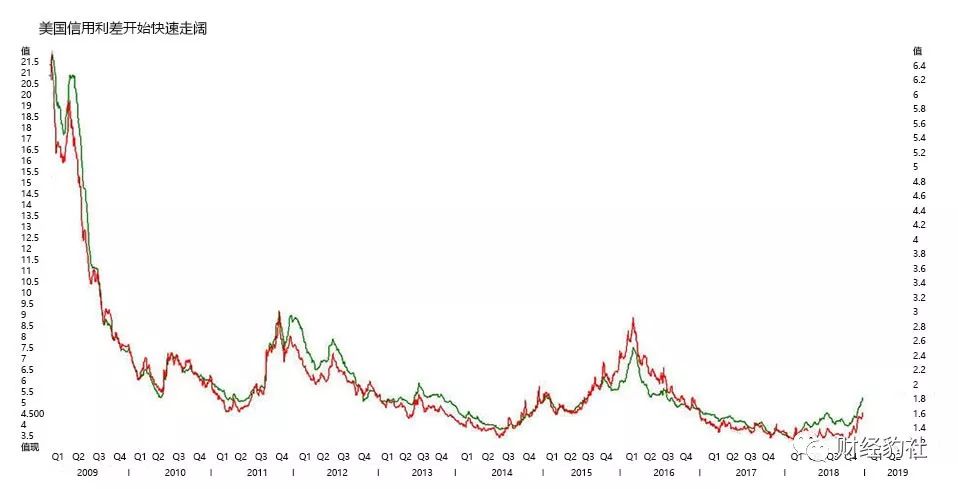

毕竟除了通胀之外,制衡着联储加息的另一个泡沫,就是美国的公司债务,在先前的几轮量化宽松里,市场上资金极度泛滥,大量资金涌入美国的债券市场,尤其是美国的垃圾债市场。而如果本月联储继续加息,那么这将会是15年底以来的第八次加息了,如此快速的加息将会使得基础利率抬高,并最终迫使美国的垃圾债利率相应的抬高,最终将会暴露美国的垃圾债泡沫的风险。

因此,基于通胀开始出现下滑的迹象,如果再往后加息势必会推动美国国内更多养老金及大型机构的资本被迫增持美债而抛售美股,叠加明年税改效应的消退,这些将会使得美国大型蓝筹上市公司的盈利能力削弱,并最终使得美股更多的暴露出泡沫的风险。

美联储当下确实面临着比较尴尬的局面,如若12月份加息(概率很大),则是在顶风作案,而不加息,或者明年只加息一次,则无异于跟全世界坦白美国的宏观面很糟糕。

而无论是怎样,都暴露出了美国经济的扩张和美元强势行将接近于尾声。