来源 | 国信证券

分析师 | 董德志 赵婧 李智能

1、中国央行缩表回顾

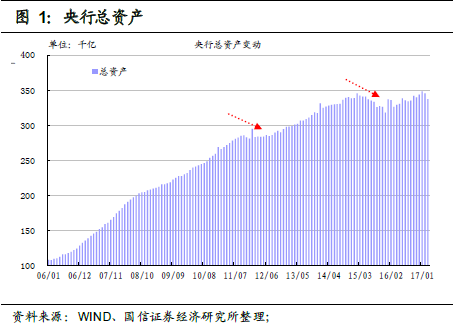

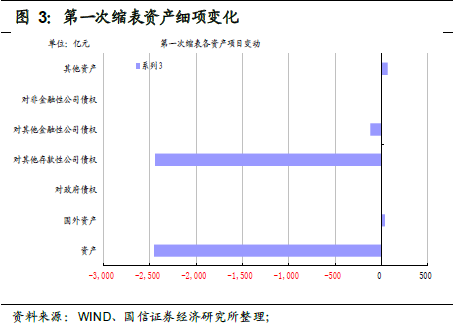

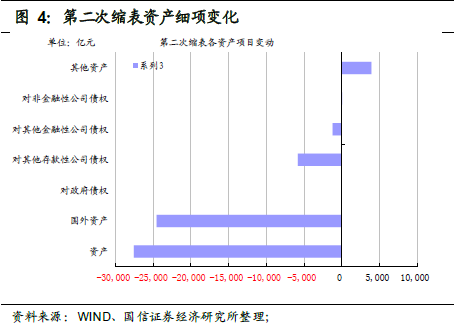

中国央行曾经经历过两次缩表:第一次是 2011 年 11 月至 2012 年 2 月;第二次是 2015 年3 月至 12 月。具体来看,第一次缩表持续的时间非常短,幅度也不大。四个月的时间,央行总资产减少大约 2500 亿。而第二次缩表是一次非常典型的缩表,2015 年 3 月至 12 月九个月的时间,央行总资产下降超过 2.7万亿。

2、中国式央行缩表 ≠ 美国式缩表

历史上中国式央行缩表称不上是一种货币政策工具(这一点完全不同于美国的量化宽松政策),中国央行资产负债表的扩张与收缩,并不是依据货币政策取向而定。

(1)历史上的中国央行缩表时期,对应的是货币政策宽松

第一次和第二次缩表时期,均对应了央行下调法定存款准备金率。而且,在第二次期间,央行连续进行了五次降息。

(2)历史上的加息周期,并没有伴随央行缩表

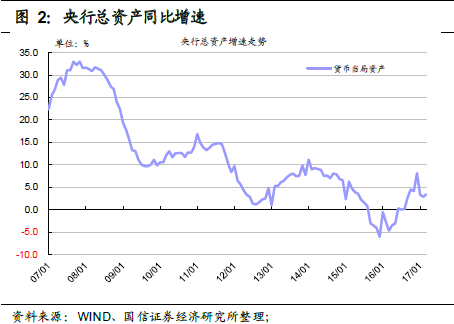

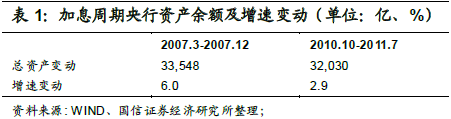

2007 年 3 月-12 月和 2010 年10 月-2011 年 7 月是我国历史上两轮典型的货币紧缩周期。而在这两段时期内,我们均没有观察到我国央行资产负债表的收缩,不管是以绝对量还是以同比增速来衡量。而且让人更意外的是,这两轮加息周期反而对应着央行资产负债表的快速扩张。

3、中国式央行缩表并不等于超额准备金下降

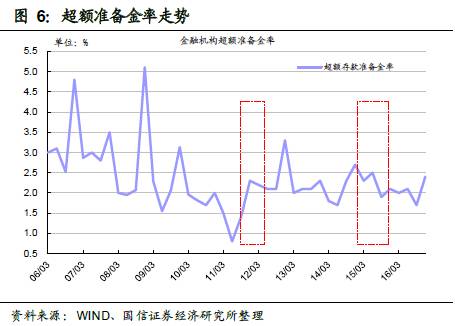

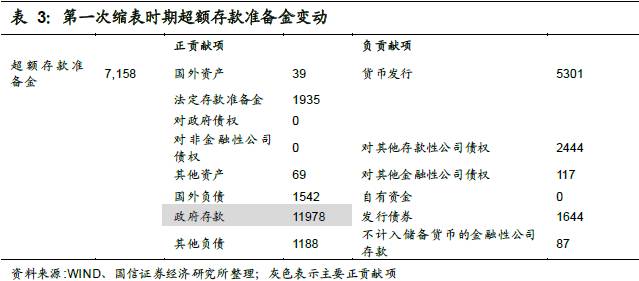

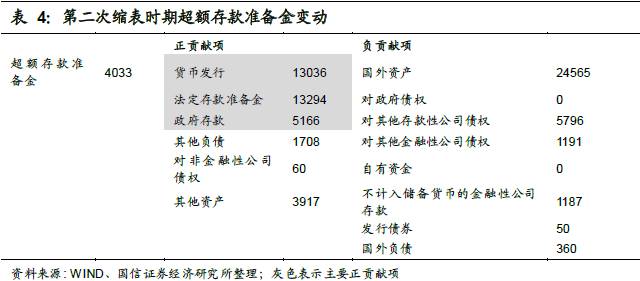

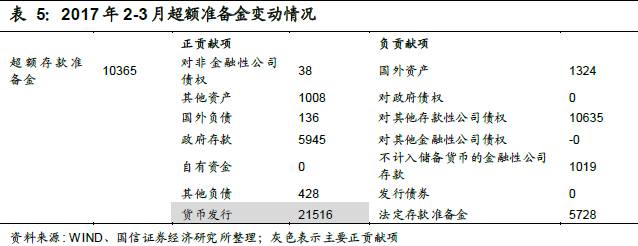

考察过去两轮缩表时期超额准备金的实际表现,缩表也的确没有导致超额准备金的同步减少。根据我们的估算,第一次和第二次缩表期间超额准备金均是增加,增量分别为 7158 亿和4033 亿。另外,今年 2-3 月份央行总资产下降幅度超过 1 万亿,该期间超额准备金也对应着增加。

4 、 中国式央行缩表与银行间流动性关系不明确

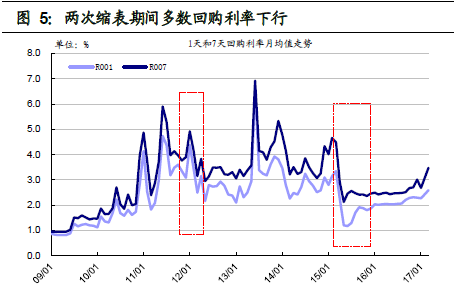

我们发现,历史上中国式央行缩表期间多数回购利率下行。2011 年 11 月至 2月,R001 和 R007 分别变动-14BP 和 21BP。2015 年 3 月至 12 月,R001 和R007 分别下行128BP 和220BP。对于这一结果,本质原因是:对银行间流动性的影响是立足到超额准备金这个指标。而历史上两轮缩表时期,均对应着超额准备金增加。因此,缩表与银行间流动性,不管是从逻辑验证角度(超额准备金),还是从最终结果(回购利率)来看,均关系不明确。

一、 中国式央行缩表是不是一种货币政策紧缩?

( 一 ) 历史上的缩表时期,对应的是货币政策宽松

如果我们把总资产余额减少定义为缩表,那中国央行曾经经历过两次缩表:第一次是 2011 年 11 月至 2012 年 2 月;第二次是 2015 年 3 月至 12 月。具体来看,第一次缩表持续的时间非常短,幅度也不大。四个月的时间,央行总资产减少大约 2500 亿。而第二次缩表(2015 年)是一次非常典型的缩表,2015年 3 月至 12 月九个月的时间,央行总资产下降超过 2.7 万亿。

细项来看,第一次缩表主要表现为对其他存款性公司债权减少,而第二次缩表主要对应着国外资产减少,对应的背景是中国外汇占款下降。

回顾这两段时间,我国发现我国央行采取的均不是偏紧的货币政策,而是偏宽松的政策取向。第一次和第二次缩表时期,均对应了央行下调法定存款准备金率。而且,在第二次期间,央行连续进行了五次降息。

(二) 历史上的加息周期,并没有伴随央行缩表

2006 年以来,我国经历过两轮典型的货币政策紧缩时期,存贷款基准利率连续多次上调。具体时间点分别是 2007 年 3 月-12 月、2010 年 10 月-2011 年 7 月。在这两段时期内,均没有观察到我国央行资产负债表的收缩,不管是以绝对量还是以同比增速来衡量。以总资产绝对量来看,这两次货币政策紧缩期间均是增加,增幅超过 3 万亿。以总资产绝对增速来看,这两次期间总资产增速均在上行,上升幅度分别为为 6%和 2.9%。也即是说,这两轮加息周期反而是对应着央行资产负债表的快速扩张。

总的来说,历史上中国式央行缩表 称不上是一种 货币政策工具 (这一点完全不) 同于美国的量化宽松政策) ,中国央行资产负债ww4e表的扩张与收缩, 并不是依据 货币政策取向 而定 。

二、中国式央行缩表并不等于超额准备金下降

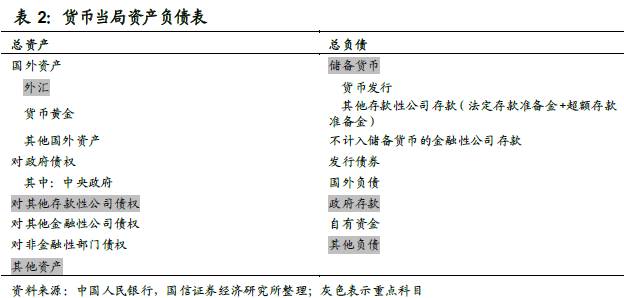

负债方来看,超额准备金是央行报表的重要科目。中国式央行缩表,会不会导致超额准备金也同步减少?导致银行间钱荒的再现?理论上来看,缩表和超额准备金是两个独立的概念。根据表 2,总资产=总负债=货币发行+法定存款准备金+超额存款准备金+不计入储备货币的金融性公司存款+发行债券+国外负债+政府存款+自有资金+其他负债超额存款准备金只是央行负债方的科目之一。或者换个说法,理论上央行即可以通过货币发行量的减少达到缩表的结果,也可以通过法定存款准备金、政府存款等其它科目的减少达到缩表的效果。

同时,考察过去两轮缩表时期超额准备金的实际表现,缩表也的确没有导致超额准备金的同步减少。根据我们的估算,第一次和第二次缩表期间超额准备金均是增加,增量分别为 7158 亿和 4033 亿。具体来看,第一次缩表时期,由于财政存款投放,因此各级政府在央行的政府存款大量减少,金融机构超额准备金增加。而第二个时期的超额准备金增加,则对应着法定存款准备金减少、货币发行减少以及政府存款减少。

另外,今年2月至3月,央行总资产下降幅度超过1万亿,该期间超额准备金也对应着增加。不过,考虑到1月底央行曾进行过TLF操作,而该操作对应在央行报表中估计是法定存款准备金的降低,则近两月超额准备金的增加额估计在4500亿。

三、中国式央行缩表与银行间流动性关系 不明确

银行间回购利率是银行间流动性的主要指征,我们进一步考察央行缩表期间回购利率的走势,寻找央行缩表对银行间流动性的影响。

我们发现,中国式央行缩表期间多数回购利率下行。2011 年 11 月至 2 月,R001和 R007 分别变动-14BP 和 21BP。2015 年 3 月至 12 月,R001 和 R007 分别对于这一结果,本质原因是因为对银行间流动性的影响,要立足到超额准备金这个指标。而在第二部分中,我们已经看到,历史上两轮缩表时期,均对应的是超额准备金增加。因此,缩表与银行间流动性,不管是从逻辑验证角度(超额准备金),还是从最终结果(回购利率)来看,均关系不明确。