来源:小报告(ID:ifengxbg)

综合自交银研究报告等

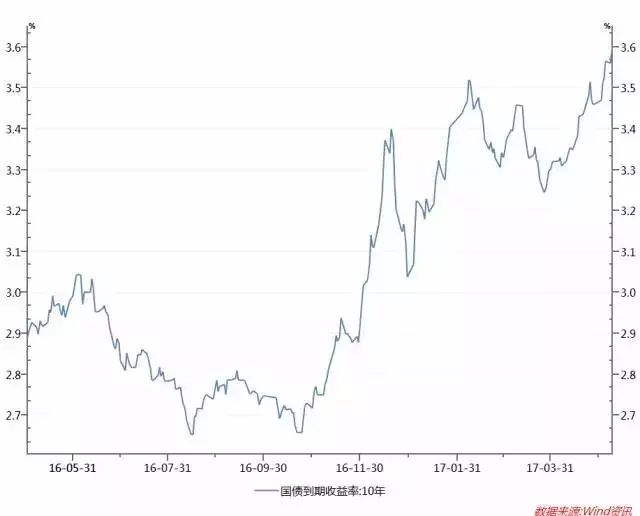

5月10日,央行开展了1100亿逆回购,其中7天、14天、28天分别为900亿、100亿和100亿。央行此举在意料之中。由于在7天前央行运用大量逆回购对冲了市场MLF到期未续作可能带来的冲击,使得今日有近2000亿逆回购到期,加上不足500亿的PSL,也只是部分对冲了市场回购工具的到期,资金部分回笼。

交通银行金融研究中心高级研究员陈冀对此表示,市场流动性未来趋势很大概率仍是保持基本稳定,个别时点有所趋紧,市场利率在本轮金融杠杆的过程中维持小幅上移态势,短期快速向上突破的可能性不大。

中银国际证券首席宏观分析师朱启兵分析称,本周在公开市场操作维持净回笼的情况下,资金面却出现明显好转,可能与4月末有部分财政支出有关。但下周有1795亿元MLF到期,同时

5月份的财政税收通常为净收入,届时可能将对资金面再次造成冲击。

5月9日,央行马骏等人发表工作论文称,银行机构受到非银行金融机构的平均影响程度超过30%。这表明尽管银行业金融机构仍在中国金融体系中占主导地位,非银行业金融机构已有着不容忽视的影响力。因此,为了提高中国金融监管的有效性,不仅要关注银行业金融机构,更要关注在金融体系中影响力不断增加的非银行业金融机构。

专业人士对此解读称,

这或许对央行维稳流动性的意图有一定指示意义。

近期R007利率市场大幅高于DR007利率,令市场担心央行已无意呵护非银金融机构的流动性。从工作论文态度来看,非银机构流动性紧张,尽管可有效倒逼其去杠杆,但央行对其利率飙升也有一定容忍的底线,只不过这个底线或许要高于存款类金融机构的底线。换句话说,

央行并不希望金融监管”擦枪走火”,稳货币的诉求较银监会监管风暴之前可能更高。

多数经济学家近期均表示,目前限制资金流动性因素并非通胀,监管协调持续趋严是其中一个重要指标。

九州证券全球首席经济学家邓海清指出,4月以来“三会”频频发文加强对金融体系的监管力度,资金成本同步持续上行,警惕激进式去杠杆政策将会直接影响到实体企业的资金成本和融资规模,从而可能较大程度利空经济的走稳。

中泰证券李迅雷表示,经济的高点发生在第一季度,之后逐级下行。货币政策或在三季度为应对美元加息而难以放松,但不会上调基准利率。货币政策会在四季度趋于宽松,财政政策依旧积极。

朱启兵则认为,目前限制货币政策宽松的因素主要由于境内资产价格泡沫,去杠杆压力导致总量宽松依然受限。