《证券期货投资者适当性管理办法》

于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

许英博,前瞻团队首席分析师,

010-60838704

洪嘉骏,

前瞻团队高级分析师

,010-60836741

投资要点

1

首创晶圆代工,驱动半导体专业分工

全球最大晶圆代工企业,占据半壁市场

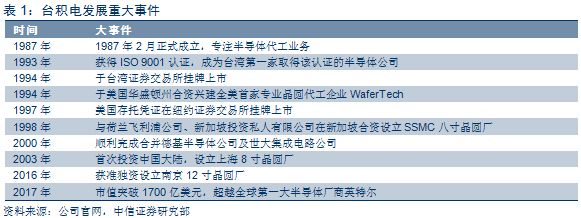

台湾半导体教父张忠谋,预见行业趋势,首创晶圆代工模式,开启垂直分工时代。

台湾积体电路制造公司(以下简称台积电),专职晶圆代工(foundry),是全球首家专职晶圆加工制造的企业,由台湾工业技术研究院与飞利浦电子合资成立,总部位于台湾新竹。公司对半导体产业最深远的影响,是首创专业晶圆代工模式,并催生无晶圆厂(fabless)的专业设计行业;垂直分工提升了生产效率,加速半导体行业的演化速度。

上世纪90年代以前的半导体公司,集设计、制造、销售一体化,在完成芯片设计后,也由内部进行生产与销售,包括IBM、仙童(Fairchild)、英特尔、德州仪器等大型公司都属于此类公司。台积电的创始人张忠谋,当时在全球最大半导体公司德州仪器担任一线高管,是集成电路的耆宿,与提出摩尔定律的戈登摩尔是同一辈分,见证半导体的发展历史。1985年,张忠谋就任台湾工研院院长,他基于多年的行业经验,判断半导体随着制程越趋精密,行业的研发投入与设备支出将高速增长。个别芯片公司的市场份额与产品效率,势必难以达到规模经济;而代工厂商能扮演平台角色,在研发效益与产能利用率将占有优势,半导体行业会走向设计与制造(fabrication)分离的专业分工。

在张忠谋的大力推动下,台积电于1987年创立,以台湾工研院作为技术专利与研发人员的主体,并与半导体行业龙头飞利浦进行战略合作,打造专职晶圆代工的企业,张忠谋亲自出任董事长与总经理。公司在发展初期,先由良率可控的成熟制程产品来打开市场;锁定处理器龙头英特尔,取得英特尔的首批代工订单,从而建立行业知名度,逐步积累客户基础与技术实力;在1990年后,由于项目的效率与成本优势,台积电逐渐为行业所认同,专业分工也成为半导体产业不可逆的趋势,带动联电与特许半导体等厂商投入代工领域。

专业分工下,芯片企业分为Foundry、Fabless 、IDM三大类型。

在专业分工的产业链中,专业晶圆代工厂(Foundry)仅接受芯片公司订单,如台积电、格罗方德、中芯等企业;代工厂本身不发展相关产品,避免潜在竞争关系,并对客户的产品规划与设计方案严格保密。随着代工产业链成熟,行业进入门槛大幅减低,芯片业者能够专注在产品规划与电路设计上,催生出一批专业设计公司(Fabless)。以高通、博通、英伟达等硅谷企业为首的芯片公司,得到独立发展的条件,将制造生产外包给专业晶圆代工与封测模组厂;而大陆的芯片公司,如海思、展讯、汇顶、比特大陆等,也因为专业代工而得以快速发展。

在专业分工成为主流后,仍有芯片业者维持早期运作方式,集成芯片设计、制造、封装、测试、销售多个环节,被称为整合制造商(IDM,Integrated Device Manufacturer);但芯片厂家为了减少研发与设备投入,反将先进产品的制造,外包给代工厂(Fab lite);或将制造业务剥离,成为纯粹的设计公司(如AMD)。在专业分工潮流的冲击下,许多未能转型成功的传统芯片公司,在上市速度、开发成本、产能利用方面,难以与纯设计公司抗衡,纷纷倒闭或合并。目前硕果仅存的巨头,仅有英特尔、三星、恩智浦、英飞凌、美光等少数公司。即便如此,英特尔与三星两家IDM,为了提升本身产能利用率,近年也开始提供晶圆代工服务。

台积电增长超行业水平,毛利率高达50%

行业份额连四年超过50%,产品覆盖广泛,通讯相关领域营收占比59%。

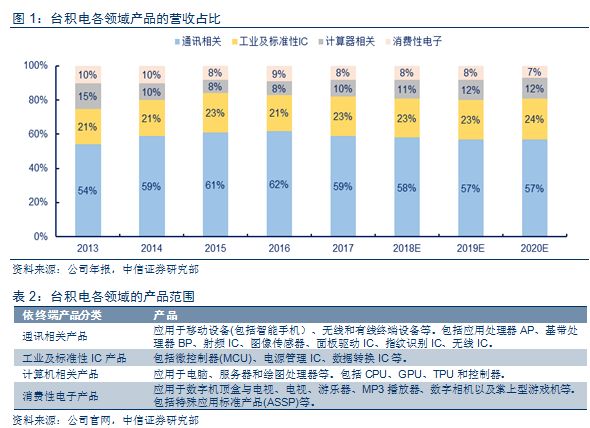

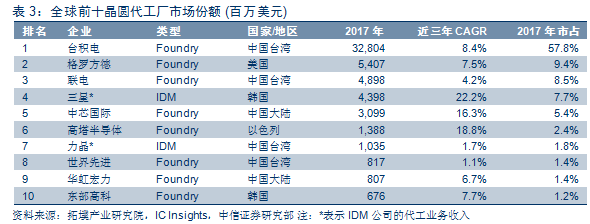

公司是全球营收规模第三大的半导体厂商,同时也是最大的晶圆代工厂。在2017年,营收9,479亿新台币,净利润3,343亿新台币,占全球晶圆代工营收规模的56%,远超行业第二的格罗方德(份额9.4%)。员工总数约47,000人,其中研发人员超过5,400人该年共为449位客户代工生产9,275款产品,以终端应用分类,产品覆盖通讯、工业、计算机、消费电子等诸多领域。

台积电营收增长超半导体行业水平,盈利能力惊人。

公司虽然已占晶圆代工领域半数以上份额,但仍呈现超行业的增长动能。在2013-2017年期间,半导体行业增速放缓,晶圆代工领域CAGR不足8%,但台积电CAGR仍保持13.1%,高于行业平均水平。2017年第四季度,公司营收约2776亿新台币,环比增长10.1%;受益于传统旺季效应,以及iPhone 新机上市,通讯相关芯片出货量高增长,环比增长20%,达到62%营收占比;消费电子业务则受结构调整影响,季度营收环比下降38%。

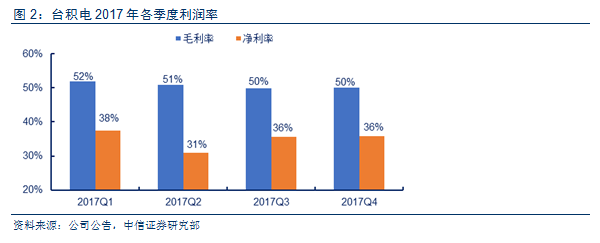

晶圆代工在半导体制造链中,资金门槛最高,技术门槛仅次于前段设备行业,垄断格局与头部效应明显。2017年,台积电毛利率水平为50%左右,净利润也高达35%,是IC制造行业的盈利冠军;基于公司的技术优势、规模经济、以及稳固客户基础,2018年的营收及利润可望再创新高。对比之下,技术能力与台积电相当的三星,整体毛利率与净利率仅为45%和21%;市场份额第二的格罗方德连续亏损,缺乏盈利竞争能力;市场占有率稳定的联电,仅有18%和4%左右的毛利与净利率;大陆最大的代工厂中芯国际,则为26%和7%。

2

行业规模567亿美元,占半导体产值14%

数据时代的终端需求,驱动半导体市场持续增长

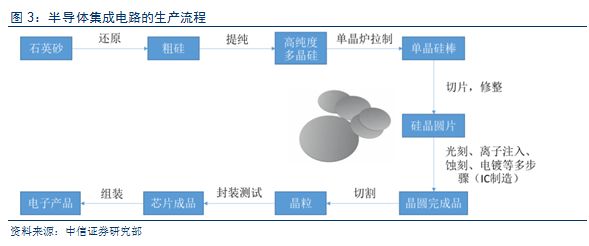

半导体是制作集成电路的主要材质,制造流程繁复。

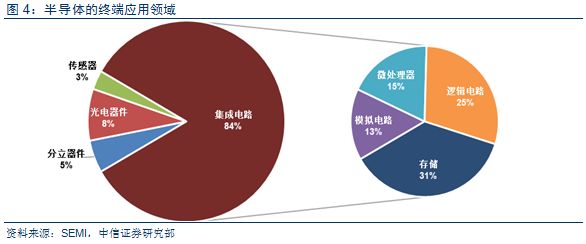

半导体是介于导体与绝缘体的物质,常见的半导体有二氧化硅、锗、砷化镓等化合物。在集成电路、光电器件、传感器的终端应用中,半导体具有目前最合适的电气可控性、功耗表现与成本效益。根据国际半导体产业协会(SEMI)估计,有半导体有8成的需求,来自于集成电路(Integrated Circuit)领域;相关产品的主要制造流程,包括半导体物质的还原提纯、晶棒拉制、切片抛光、晶圆光刻、离子注入、刻蚀电镀、切割封装、测试组装等步骤。

晶圆加工是集成电路产品的关键环节。

以半导体的制作流程来做区分,习惯上把产业链分为前段工序和后段工序。前工序主要是电路设计、晶棒及晶圆裸片制作、晶圆加工等;后工序是以完成集成电路的晶圆片为起点,经切割、封装和测试等工序,最终制成芯片产品。整体来说,前段工序技术水平要求较高,设计环节近半数集中于美国企业,而制造环节分布于中国台湾、中国大陆、韩日等地区;后段工序准入门槛相对较低,台资企业具有半导体与系统组装产业链的地理优势,占有6成以上份额。晶圆加工,指在晶圆裸片上制作集成电路,直到切割封装之前的一连串生产流程。

算力需求驱动制程提升,行业将持续投入。

根据摩尔定律(Moore’s Law),集成电路上单位面积的晶体管数量,每隔18-24个月会增加一倍;缩减晶体管尺寸,改善散热与漏电指标、从而提升信号处理性能,成为半导体行业共同追求目标。随着制程精度的要求不断提高,在光刻、掺杂、结构设计、封装方式等环节皆需持续升级,确保半导体的性能不断提升。近年被频繁报道的鳍式场效应管(FinFET)、极紫外光刻(EUV)、晶圆级封装(WLP)、系统封装(SiP)等工艺技术,便是行业大量投入的研发成果,驱动摩尔定律演化为延续摩尔定律(More than Moore),甚至是超摩尔定律(More Moore),而台积电也在当中扮演关键角色。

专注代工与高度投入,在寡头格局中脱颖而出

高度技术与资本密集,一线大厂垄断晶圆代工市场。

根据Gartner估算,2017年全球晶圆代工总产值567亿美元(+7%),近三年CAGR为6.8%;专业代工厂和IDM所占的市场份额,分别为86%和14%,其中台积电占比约58%,剩余大厂各占5-10%。晶圆厂巨额的资本投入,树立了行业的进入门槛,形成寡头竞争的市场格局。与此同时,巨头本身的定位与策略,也紧密牵动着竞争优势。1990年代的联华电子(UMC),与台积电并称为台湾晶圆双雄,两者在技术能力与客户基础上并驾齐驱;但联电持续加大投入IC设计,潜在的产品竞争影响了大客户下单意愿;公司也由于订单需求减缓,资本支出从而转趋保守,导致联电先进制程的优势,在2000年后逐渐丧失。

在先进制程的竞赛中,三星加大投资力度。

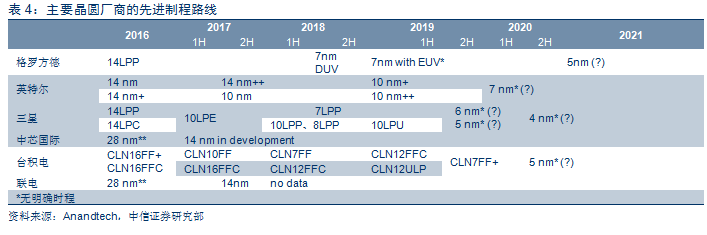

随制程尺寸缩小,集成电路的发热和漏电问题愈趋明显;保持先进制程的高良率与效率要求,是代工业者获取订单的关键,同时也加强了头部效应。目前具有14nm以下制程量产能力的企业,仅有台积电、格罗方德、三星和英特尔。三星的14/10nm制程能力与发布时间紧追台积电,但在关键性能指标上略逊一筹,并且与客户具有产品竞争关系(苹果与高通等),所以先进制程产品的份额落后于台积电;10nm制程的大客户目前仅有高通一家,2017年营收增速仅为2.7%。在2017年5月,三星将其晶圆代工业务由半导体部门分拆,并且提升资本支出至50亿美元(年比增加43%),规划在7nm的制程上率先导入极紫外光EUV,以提升制程良率与产品竞争力。

英特尔制程技术精湛,但尚未在代工领域直面竞争。

尽管三星是智能手机芯片的主要竞争者,但台积电公开表示,英特尔才是在先进制程领域的最大对手。英特尔在2017年9月推出10nm制程,其关键性能指标,明显优于台积电和三星同等级制程,或可接近台积电7nm制程的性能水平。但由于英特尔为最大的芯片公司,在多个产品领域与芯片公司直接竞争,客户容易有核心技术外流疑虑,给予台积电在商务竞争的先天优势。除了三星与英特尔外,格罗方德是由AMD拆分而出的晶圆加工部门,近年投入大额资本支出,为先进制程布局,14nm制程技术已经逐渐成熟,但整体速度已落后于台积电1-2个世代。

3

研发能量与设备投入,奠定核心竞争力

产品广覆盖,与客户及学界紧密合作

全线布局制程技术组合,研发创新能力强劲。

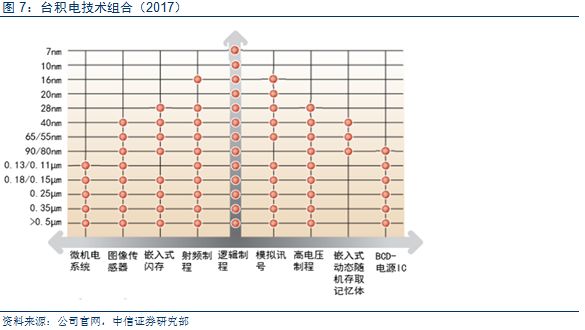

公司积累了30年的项目经验,在知识储备与产能设备方面,达到产品组合广覆盖,尤其在集成电路与微机电系统等领域,均为行业领先水平,满足终端客户的多样化需求;在产品开发阶段,公司能协助或甚至指导客户,有效改善芯片结构设计与制程规划。具体的产品种类,则涵盖了逻辑芯片、微机电系统、图像传感器、内存、射频、模拟讯号、高电压控制器等,广泛应用于移动通信、汽车电子系统、可穿戴设备、物联网等多领域。

善用学界技术人才,将理论化为实质生产力。

台湾工研院在台湾半导体发展,扮演了关键角色。首先是作为整体产业对外的技术平台,先向行业龙头与学术单位洽谈技术授权与专利购买,然后再将晶圆相关技术转移给重点公司;同时,也起到了产业链内部规划的作用,通过资本投入与横向沟通,有效推动行业发展并合理安排企业分工。

台积电在创立初期,研发团队与专利基础即是以台湾工研院为主体,具有深厚的研发基因;随着公司规模扩大,积极由高等院校招募研发人员与技术人员,不仅能将实验室的创新研究成果,快速转化为实际生产能量,也确保生产线能被有效的管理与操作。另一方面,台积电连续多年被评为台湾地区、甚至是亚洲地区公司治理最优秀的企业,具有领先的专业培育体系与人力资源管理,成为晶圆代工领域的人才摇篮。

技术投入形成正向循环

持续扩大产品覆盖,战略投资达成垂直整合。

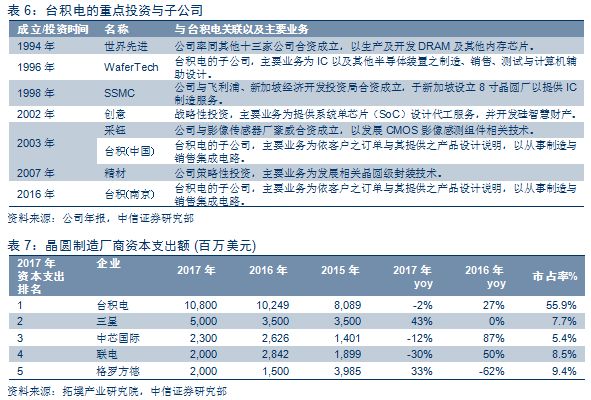

台积电由于始终专注在晶圆代工领域,能与行业及客户紧密合作,积累制程与产品实力,以子公司或转投资方式实现产品化。在1994年,首次与行业内13家公司,合资成立世界先进,进行内存芯片开发,并陆续成立或投资WaferTech、SSMC、创意、采钰、精材等专业的IC设计与封测代工,以集成电路的晶圆加工为核心,向上下游产业链环节拓展,并且加大产品线覆盖。

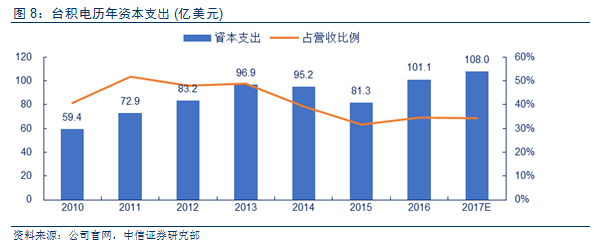

资本支出随营收规模逐年增长,领跑晶圆代工行业。

2017年,台积电资本支出预计达108亿美元,占营收比重34%,金额超出三星代工业务一倍。2018年,公司资本支出预算预计为105-110亿美元,其中73%用于先进制程,主要为7nm的产能建设与5nm制程开发。公司对目前的制程能力具有自信,初代的7nm制程,将不采用极紫光(EUV)光刻与制程设备,以节约开发时间与生产成本,但是在2019年的7nm plus产品,将使用EUV来进一步提升产品性能。除了前段制程设备,公司也将扩大晶圆级封装等先进封装产能,预计公司的资本支出,在2021年3nm制程问世之前,将保持在类似水平。

技术实力与制程优势,在生产良率上得到充分体现。

在28nm及以下先进制程,台积电的生产良率始终保持业内顶尖。2016年10月,公司的28nm制程良率便已突破90%;随着相关制程成为公司的主力业务,盈利能力随着良率同步提升。除此之外,在20nm以下的先进制程业务,我们由近期大客户的订单趋势,以及公司丰富量产经验来推估,公司相关的生产良率,可能领先竞争者达双位数以上百分比。

积极建设智能制程管理系统,提升生产效率与良率。