在一群大众,如你我,正准备为共享单车的“最后一公里”生意鼓掌时,突然发现,这些创业公司,其实就是一家揽储金融公司(还没牌照),随时可能会拿走我的钱,用在其他地方。押金去向不明问题不仅仅是共享单车公司内部的问题,更是法律上的漏洞,信息不公开,没有明文规定,百姓的钱不知道在哪,这一系列问题都应得到共享单车公司和相关部门的重视。

来源:金融行业网(jrhycom)综合CEO在线 吴小平 李俊慧、央视、金融投资报、Techweb、新浪、南方都市报、华夏经纬网、信息时报

一、揭开共享单车的画皮:一家没有牌照的揽储金融公司?

彻底明白了。

押金200,平均有6-10个人把押金留在APP里(你不会每次用车都把押金拿进拿出的,对吗?这是利用你的懒惰),那么就有1200-2000元停留在这辆车上。这辆车的购入单价,我不太清楚,但目测估计不会超过200元。而富士康工厂化生产大规模介入后,可能只需要100元。

于是,每一辆共享单车,要生生从市场上拿走至少1000元。如果投放1000万辆车,那么就是100亿元的存款。奶奶个熊,这不是一个农村信用社吗?

100亿的现金,可以派生出500亿的借款(你脑子可别想着100亿元去投资国债,每年3%的回报哟),这是金融基本的套路。500亿投资市场上,每年是35亿的稳妥收入,刨去利息、运营等费用,10-20亿利润,是有的。

一年挣10-20亿纯利润的生意。中国有几家上市公司能做到?怪不得能估值上百亿!

再微微目测下,这里面应该还有大量的广告信息:甭管是打开APP,还是贴在车上的。这里有多少钱?不知道,找个张贴小广告公司的经理,一问即知。

呵呵,如果地方政府好大喜功,要“跟上时代”,愿意给单车公司以“绿色补贴”,奶奶个熊,那创业者更美死了。

其实,这估值百亿的套路里,还有每一个用户的基本信息,更值钱。刚才说了。1000万辆车,那可是1000万人的信息:账户信息、路线信息、住址信息。我是做金融的,直觉的一个就是:账户,得账户者得天下,这好像是国泰君安的老总、后来去了银联的万建华所说,我完全赞同。

有了账户,共享单车公司会好好收拾用户的金融投资的,你放学后,给我等着。

有没有牌照,不知道,谁TM关心这个?这些公司背后不是有强大的股东吗,让他们去和监管慢慢搞定。原来明显处于非法运营的专车服务,后来不都合法了吗?

以后合法就行,现在无所谓。

我想起当年的股票配资生意,多辛苦,多创新,互联网化的融资融券。因为股灾,被连累而退出合规的历史舞台。怎么我们就不能共享资金呢?怎么就不能共享股票交易的最后一公里呢?我也怒了。

这些共享单车,占据大量公共场地,他们向我、向你付费了吗?我生生的厌恶这些创新,因为这些创新,都是在消耗大量公共资源的基础上,拿走每个人的私人信息,进而做起了金融生意(实质性地,有非法融资之嫌疑)。

就酱。你可以不同意我的观点,咱们拭目以待。方便,有那么便宜的方便吗?(吴小平,来源:天天快报)

二、共享单车“免费骑”?就是靠押金与充值来圈钱

自古商业领域“买的没有卖的精”,在所谓“共享单车”实为“互联网+租赁单车”领域更是如此。

众所周知,不论是ofo单车,还摩拜单车,如果用户未支付押金,是无法获取解锁密码或扫码解锁的。

简单说,民众想要免费骑ofo或摩拜单车的前提是,首先要支付押金,其中,ofo单车的押金标准是99元/人或账号,摩拜单车的标准是299元/人或账号。

因此,这些共享单车平台的“免费骑行”或“免费大战”,越多人的参与体验,平台就能归集越多的押金,参与体验的人体验或周期越长,平台占用押金的时间也就越长。

这与滴滴、优步、神州、易到等早期的“补贴”大战可谓“天壤之别”,网约车的补贴、烧钱,是无条件真烧钱;而单车平台的免费大战,其实是附条件的免费。

更重要的是,工作日期间,正常上班族的单车使用频次一般是2次,所谓“免费”不过是少花2块钱,但是,需要用户支付给平台99元或299元不等的押金。从筹资或归集资金的角度来看,就单一用户花2块钱“借回”99元或299元,这个融资成本应该不算高。

此外,平台在免费骑行活动结束后,辅助大力度的“充返活动”,还能吸引用户支付更多的费用且继续长时间占有押金资金。

因此,单车平台的“免费大战”,与其说是“烧钱”,不如说是“圈钱”,通过“免费骑”的活动,用一辆车从更多用户手中归集押金和充值消费金额。

单车消费陷阱多:可以不收的押金和无法退款的充值

不论在传统景区单车租赁服务中,还是其他租赁服务中,收取押金确实是比较常见的做法。

从法律层面讲,缴纳或收取押金,目的在于对双方之间的租赁合同起到一定的担保作用。

既可以督促承租人或使用人正当使用房屋或自行车等租赁物,也可以确保发生不当损害时,出租人或债权人可以优先受偿。

因此,作为“租赁单车”服务的摩拜单车或ofo单车,为了确保用户正当使用其单车,面向用户收取“押金”并不违法。

“收取押金不违法”,但不代表“必须收取押金”

在传统租赁合同中,1)如果租赁双方是相熟的朋友、同学关系,一般是不会额外要求收取押金的。2)如果租赁双方彼此信任程度较高,一般也是不会额外收取押金的。

此外,在传统景区单车租赁服务场景中,之所以必须收取押金,是存在用户骑走不退还的风险。

而在ofo、摩拜等名曰“共享单车”实为“互联网+租赁单车”的服务场景中,用户每次使用都需要获取密码或扫码解锁,每次结束骑行必须上锁才会终止计费,相当于解锁用车,上锁还车,因此,不太容易出现“骑走不归还”的风险。

而这原本正是“互联网+租赁单车”的技术优势或创新所在,那么, 既然押金可以不收取,为什么各个平台还要坚持收押金呢?

那只能理解为:各个平台很看重押金这种形式的资金归集功能。

此外,在充值及余额退还方面,很多单车平台都存在明显的侵犯消费者合法权益的做法。

在充值环节,摩拜单车的充值最小单位为1元,而ofo单车的充值最小单位为20元。

其中,摩拜单车计费标准0.5元/半小时,ofo单车计费标准1元/小时,但ofo最小充值单位限定20元,涉嫌构成强制交易的“霸王条款”,明显涉嫌侵犯用户的公平交易权。

根据《消费者权益保护法》第十条规定,消费者享有公平交易的权利。消费者在购买商品或者接受服务时,有权拒绝经营者的强制交易行为。

简单说,应当根据单车计时租赁收费标准,提供基准充值服务,比如最低充值单位为1元或0.5元。

而在充值消费环节,不论是ofo单车,还是摩拜单车,对于“充值”之后的金额,在用户未消费完之前即“余额”,两家平台均不支持“余额退款”,此举明显不公平、不合理。

根据《消费者权益保护法》第十六条规定,经营者向消费者提供商品或者服务,不得设定不公平、不合理的交易条件,不得强制交易。

对此,工商部门或其他相关部门应加强对ofo、摩拜等单车平台不当经营行为的监管和处罚,避免各类平台设置不公平交易条件侵害用户的合法权益。(李俊慧)

三、共享单车可别破产,我们的押金至少四十亿了

共享单车“押金去向”的问题,是共享单车被质疑最多的地方。据国内第三方机构比达咨询公布的数据显示,截至2016年底,我国共享单车用户数量已达到1886万,预计2017年将飙升至5000万。今年1月,作为共享单车的两大领头平台,摩拜和ofo双双宣布用户量超过1000万。以1000万的用户数量来计算,ofo每个用户需要交99元押金,那么累计可以获得高达9.9亿元押金;而摩拜单车每个用户的押金高达299元,平台可以获得29.9亿元的押金。这庞大的资金流向哪里?

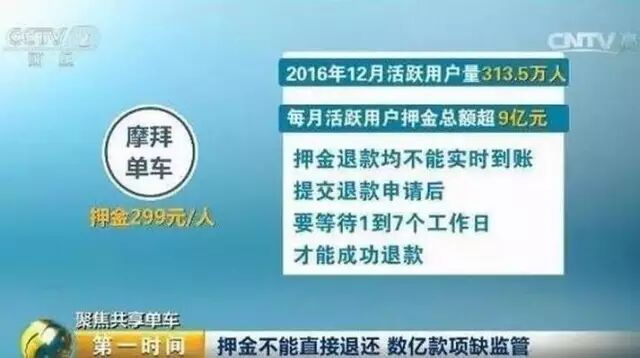

目前广州的共享单车主要有4个品牌,摩拜单车押金为每人299元,ofo单车押金为99元,小鸣单车押金为199元,优拜单车押金为298元。以摩拜为例,去年12月活跃用户量已达313.5万人,每月活跃用户押金总额超过9亿元。

在北京地区,目前的摩拜单车押金支付方式仅支持微信支付或支付宝支付,已不支持银行转账方式,那么,这种调整或变化的原因何在呢?

问题就出在押金退还规则,按照摩拜单车的押金退还规则,用户申请退还押金时,需要2-7个工作日才能到账。

那为什么需要2-7个工作日呢?摩拜单车等此前的说法是,退还时间受银行等支付通道结算周期影响。所谓结算周期影响,其实问题应该不在银行,而在摩拜单车,因为目前不论是个人对个人,还是企业对个人,银行转账都是“实时到账”。

有观点认为,这么长的退还周期,是摩拜单车方面在故意扣押用户的押金,利用时间差可以合理地获取押金收益。

这些押金去向如何,各大平台均是守口如瓶。ofo平台此前在接受金融投资报记者时表示,其收取的押金由专门的机构托管,不会用于任何理财投资。至于收押金的原因则是“出于规范用户文明用车、爱护单车的需要。”

摩拜单车方面有负责人曾表示,摩拜单车之所以向用户收取299元押金,主要是希望此举能让用户树立一定的责任感,这笔钱存放于摩拜单车单独设立的银行账户中,交由第三方监管,与公司的运营资金是分开的。

在不透明的情况下,不论押金用来干什么,其实单是存放在银行活期存款账户里的收益都不容小觑。假设当前活期存款利率0.35%,29.9亿元押金一年利息就上千万。而如果放在余额宝里,按年化3%的收益计算,则一年可以获得的收益高达8千万。这些均是流动性较好但收益较低的理财方式。如果留足部分备付金,将其余的资金投入收益较高的理财产品,可能一年的收益会更高。

摩拜单车表示,收取押金合乎国家有关标准。“我们的经典版单车成本约3000元,按照国家相应的规定收取10%的押金。”对于具体存放在哪儿,摩拜工作人员以“不清楚”三个字回绝了记者的提问。

盈利模式不清晰,不指望单靠租金盈利,押金进入金融操作

或是出于商业考虑,共享单车企业还从未向外界披露过具体的运营与财务数据。ofo单车创始人兼CEO戴威曾告诉记者,目前ofo的车辆使用率较高、每日收益比较稳定,“去年尚未盈利,但已无限接近打平,2017年肯定会实现盈利。”而硬件成本更高的摩拜则多次表示,目前谈盈利还为时尚早。

有观点认为,共享单车不可能单靠租金挣钱。

共享单车盈利模式表面上是通过分时租赁来部分变现,然后通过收取押金来回收资金,实现现金流并进行扩张。分时租赁的钱,其实一点儿不重要。无论是摩拜,还是ofo,他们心里都门儿清:哪怕有一亿用户,每天用一小时,也就1个亿的收入,为此却需要面对超过1千万辆自行车的投放与硬件损耗,再加上其他管理费用。更重要的是,由于其短途特点,及对标公交和传统“公共自行车”,其定价上浮空间有限。所以,他们压根就没指望通过一小时1元的租赁费来赚钱。

曾有记者算过这样一笔账:像摩拜单车收费标准为0.5元/半小时,ofo则为1元/小时,水平相差不多。共享单车企业一般还要向注册用户收取99元—299元不等的押金,这部分押金将用于财务投资以保值增值。以ofo为例,单车成本约在400元左右,日常维护运输的成本约为车辆成本的10%—20%,使用寿命约为18个月。按这个周期来计算,只要1辆车1天能产生0.9元以上的租金收益,就能收回车辆成本。因此,企业盈利的关键就在于每辆单车的日均订单量和新用户的增加速度。

每台摩拜单车平均每天大约有10人到20人使用,“摩拜客”需要支付299元“押金”,10个“摩拜客”支付的押金就是2990元,足以弥补车价。如果这10个共享单车的粉丝每天因上下班而骑2次车,按照2元一个人算,那大约是一天消费20元,一个月是600元。那意味着,只要这台摩拜能撑够5个月的使用,就将开始盈利。按照摩拜方面估算,每台车的使用年限可长达8年,哪怕频繁使用,也可以使用4年。更何况,随着生产数量上升,单车的平均价格将会下降。

如果算上流动人口,北上广深都是1千万到3千万人口的超级大城市。即使投入的那3亿元是不考虑回本的投入,每个人身上不过补贴了10—30元而已。仅仅花3亿,就可以吸引北上广深这些超级城市的关注度,是多么划算的事情。

摩拜单车或ofo单车等各类名为“共享”实为“租赁”的单车厂商或平台,通过押金规则可以形成一个巨大的“资金池”,而且“资金池”越大,即使平台不跑路,它也能给平台带来巨大的收益。

但在摩拜单车或ofo单车等“共享”实为“租赁”的单车平台服务中,如果用户不提交申请“押金”退还,押金就一直处于平台的控制之下。更重要的是,不论是摩拜单车,还是ofo单车,这些单车租赁,都需要预充值才能开锁使用,相当于预付费服务。

中国政法大学知识产权研究中心特约研究员李俊慧称,在预付费前提下,收取押金且不自动退还的规则,则有明显不当占有资金或募集资金的嫌疑。

按照摩拜单车或ofo单车的规则,扫码解锁开始用车,相当租赁服务开始,用完扫码上锁付费,相当于租赁服务结束。在主合同已经履行完毕后,用户与单车平台之间已经需要担保的租赁合同,此时,系统应该和传统租车场景类似,自动退还押金。

但是,这些单车平台却需要用户手动提交申请,其目的显然是通过增加押金退还繁琐程度,引导用户放弃退还或唤醒用户再次使用。

李俊慧认为,这就形成了一个全新的押金形态,打破了传统“一个租赁物对应一份押金”的模式,形成了“一个人对应一份押金”的模式,使得押金与租赁物之间的一一对应关系被打破,突破了传统押金担保属性,而具有不当募集或占有资金的嫌疑。

而这种资金关系显然是吸引众多厂商加入“单车大战”的原因之一,简单说,单车租赁表面看是租赁服务,实质上具有金融功能。

一年前,共享单车行业还是片风平浪静的蓝海。而过去一年,各路资金的涌入让这片蓝海泛起了红色的波澜。ofo单车与摩拜单车已分别完成C、D轮融资;优拜单车在3个月内获得3轮融资,已完成A+轮;小鸣单车已经完成B轮融资……有消息称,到2016年下半年,行业融资额已超30亿元。

共享单车领域确实是一块诱人的大蛋糕。就连大名鼎鼎的郭台铭也想来分一杯羹。

今年1月共享单车平台摩拜单车宣布获得富士康战略投资,双方将在单车车辆设计生产、全球供应链整合等领域进行全方位合作。而富士康则会专门开辟摩拜单车生产线,预计年产可达560万辆。

四川恒成律师事务所李律师认为:“从法律的角度看目前没有关于押金的禁止性规定,按照民法领域法无禁止即可为的原则,在平台和用户双方达成一致的情况下,收取押金是允许的也是合法的。此外,共享单车目前处于充分竞争领域,并未形成垄断。因此,单车公司收取押金也不属于利用垄断地位损害消费者权益的情形。”

广东法制盛邦律师事务所陈亮表示,共享单车平台收取押金的规则属格式条款。如果押金收取金额过高,或退还时间过长,与平台对消费者履行的义务明显不相匹配,则该规则显失公平,侵害了消费者的公平交易权,属于限制消费者权利的。

文章观点仅代表作者观点,不代表本公众号立场;文中投资建议仅供参考。

我们其它小伙伴

| 21早新闻 ID:News-21

| 长按并识别关注

|

| 21早新闻:专注财经领域,为您提供兼具速度、深度和广度,同时有热度、态度和锐度的财经资讯,致力于提升您的财富价值。 |

| 21金融圈 ID:jrquan21

| 长按并识别关注

|

| 21金融圈:在这里,让你深入了解本源,助你理解金融本质,拥有金融化思维,并成为金融圈成员。 |