昨天,也就是3月27日,宇宙第一大行发布了年报,业绩符合预期。工商银行作为宇宙第一大行,自然是银行界的标杆,船长今天就打算讲一讲工商银行,以工商银行为典型,看看它的前景。

01

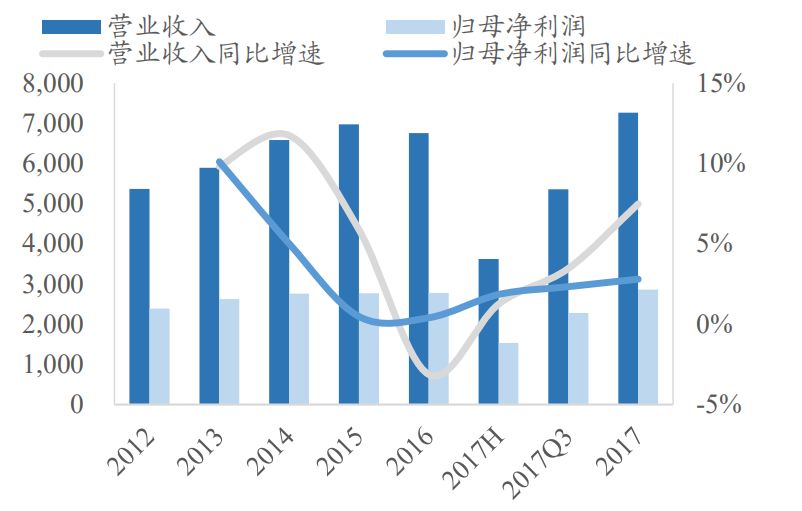

2017 年实现归母净利润 2860.49 亿,同比增长2.8%;反映其经营成长性的拨备前利润增速高达 9.1%,造成二者相差较大的原因是全年共计提资产减值损失 1278 亿,较去年多提 45.4%。

单季度来看,Q4 归母净利润和拨备前利润分别同比增长 4.7%和 13%,环比三季度提升1.33pc 和 3.98pc,盈利能力逐季改善。

在收入端:Q4 经营状况显著好转,手续费及佣金净收入同比增速由负转正。17 年实现营业收入 7265 亿,同比增长7.5%。

2017 年营收同比增长 7.49%(前三季度同比增长 3.48%)。年末总资产26.09 万亿元,同比增长 8.08%。

工商银行收入和利润增速(亿元)

拨备前利润高增长,净息差连续三个季度回升。利润增长逐季提速,Q4 单季度拨备前利润同比增 13%。

02

工商银行最大的亮点在于它的理财业务,根据公司披露的年报,工商银行的理财规模保持同业第一的水准,这进一步表明公司的资本充裕。

2017 年手续费及佣金净收入占营收比重为 19.22%,收入同比下降 3.69%,降幅较前三季度收窄 1.68pct。这主要是受到个人理财及私人银行、投资银行和对公理财收入下滑的影响。但是即使如此,公司年末理财产品余额 3.01 万亿元,仍然实现同比正增长 11.4%,规模保持同业第一。

但是船长有个担心的点,就是前段时间出台的资管新规。

工行负责人对于这个问题也做出了解答:他表示资管新规出台后,工行不会受到大的冲击。

大概是这几个方面有信心:

一是在产品方面。资金来源端,已经在打造净值型产品体系,逐步按照资管新规的要求实现产品净值化。

二是在投资端。在不断地做好非标转标的研究,像资管新规要求的资产投资的标准化这个方面,进展得也非常快,我们在不断地寻找更多的标准化的投资产品。

三是在风险控制方面,按照资管新规的要求不断简化产品体系、减少嵌套,使产品的穿透性更好。