公司发布2018年半年报。

2018H1,公司实现营业收入43.59亿元,同比增长8.00%;实现归母净利润3.27亿元,同比下滑32.53%。每股方面,公司上半年实现EPS 0.31元,加权平均净资产收益率4.46%。公司预计2018年1-9月归母净利润5.60-6.20亿元,同比下降10.86%-19.49%。

二季度业绩环比改善。

公司上半年业绩的下滑,主要是受一季度业绩拖累。2018Q1公司归母净利润1.13亿元,同比下降61.2%,主要原因包括(1)丙烯酸及酯价格、价差回落;(2)受春节影响,下游复工时间较晚,销量同比减少;(3)园区蒸汽供应商发生事故,嘉兴生产基地停产,产量受到影响。随着产品价差环比回升,以及生产活动恢复正常,2018Q2公司业绩环比改善,实现营业收入26.06亿元,同比增长22.9%,实现归母净利润2.14亿元,同比增长10.9%,环比增长88.7%

2018H1丙烯酸及丁酯价格、价差同比回落。

受需求疲软影响,2018H1丙烯酸平均价格7733元/吨,同比-11.4%,丙烯酸-丙烷平均价差4909元/吨,同比-20.7%;丙烯酸丁酯平均价格9722元/吨,同比-1.4%,丙烯酸丁酯-丙烷平均价差8041元/吨,同比-3.7%。其中2018Q2,丙烯酸丁酯-丙烷平均价差8417元/吨,同比+12.8%,环比+9.9%。

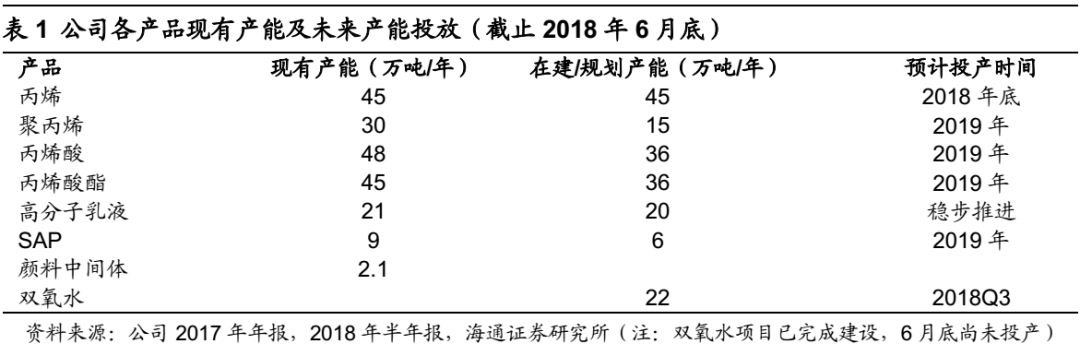

国内项目按计划推进。

目前公司年产22万吨双氧水项目已经完成建设,年产45万吨丙烯装置二期进度按计划实施,预计2018年底投料试生产;年产15万吨聚丙烯二期项目、年产6万吨高吸水性树脂三期项目、年产36万吨丙烯酸及酯项目等前期工作顺利开展,计划2019年逐步建成投产。

国内项目按计划推进。

目前公司年产22万吨双氧水项目已经完成建设,年产45万吨丙烯装置二期进度按计划实施,预计2018年底投料试生产;年产15万吨聚丙烯二期项目、年产6万吨高吸水性树脂三期项目、年产36万吨丙烯酸及酯项目等前期工作顺利开展,计划2019年逐步建成投产。

拟建设年产400万吨烯烃项目。

公司与连云港徐圩新区管委会签订正式合作协议书,建设年产400万吨烯烃综合利用示范产业园项目。双方合作项目总投资约330亿元,其中固定资产计划投资约300亿元。建设项目内容包括年产250万吨乙烷裂解制乙烯装置、年产150万吨丙烷脱氢制丙烯装置、PE、EO/EG、醋酸乙烯、环氧丙烷、丙烯腈、聚丙烯、丙烯酸及酯等下游配套装置。

拟建设年产400万吨烯烃项目。

公司与连云港徐圩新区管委会签订正式合作协议书,建设年产400万吨烯烃综合利用示范产业园项目。双方合作项目总投资约330亿元,其中固定资产计划投资约300亿元。建设项目内容包括年产250万吨乙烷裂解制乙烯装置、年产150万吨丙烷脱氢制丙烯装置、PE、EO/EG、醋酸乙烯、环氧丙烷、丙烯腈、聚丙烯、丙烯酸及酯等下游配套装置。

乙烷裂解项目稳步推进,基本实现原料保障。

3月15日,公司旗下美国卫星公司与SPMT、NAVIGATOR公司在北京签署乙烷原料供应及运输相关合同。原料供应方面,美国卫星拟与SPMT共同出资6.3亿美元在美国设立新合资公司,其中SPMT和美国卫星占比分别为53%和47%,合资公司在美国德克萨斯州建设乙烷出口设施,并进行运营和管理,同时SPMT为连云港石化提供乙烷原料供应保障。乙烷运输方面,7月公司正式签订首批乙烷专用运输船的租赁协议。以上两方面工作的实质推进,标志公司乙烷裂解项目的原料问题基本解决。

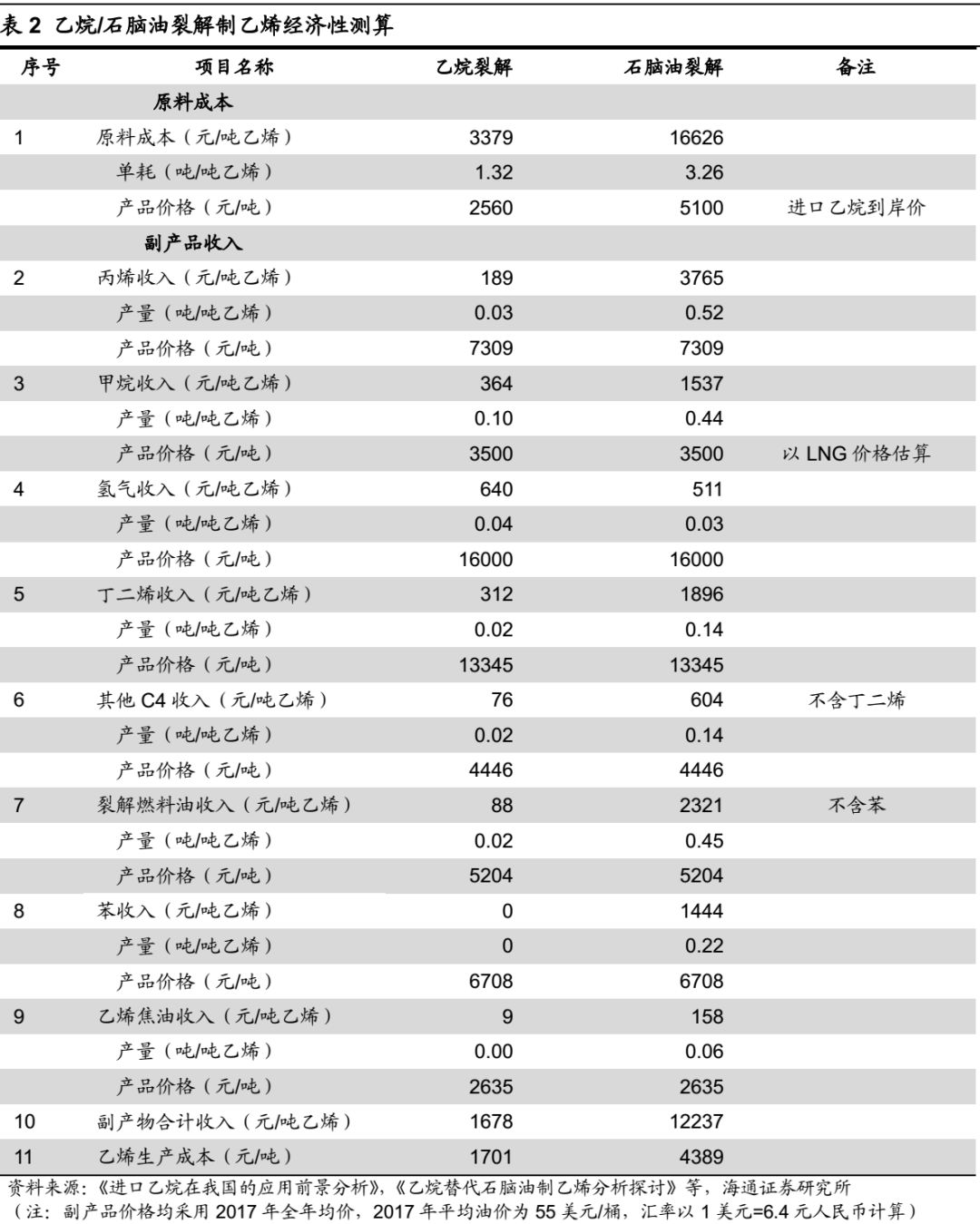

乙烷裂解制乙烯成本低,经济性高。

以“美国当地乙烷市场交易价+液化费用+船费”的计价方式,我们估算到2020年前后,我国进口乙烷价格在400-500美元/吨的区间。以进口乙烷价格400美元/吨,油价55美元/桶时石化下游产品均价计算,石脑油裂解乙烯成本为4389元/吨,考虑下游副产品收入,乙烷裂解制乙烯成本仅为1701元/吨。但由于乙烷裂解副产品收率低,回收经济性较低,不考虑副产品收益下,乙烷裂解制乙烯成本为3379元/吨,比石脑油法低1000元/吨左右。(详见我们8月6日行业专题报告《乙烯:打通炼化长流程,发展原料轻质化》)

我国加征部分原产于美国产品关税对公司影响有限。

公司2018年6月21日公布公告相关说明,首先我国对原产于美国的液化丙烷加征关税不会对公司造成直接影响。公司未签订从美国进口丙烷货源的采购合同,现采购丙烷货源以其它国家和地区为主。第二,我国加征部分产品关税,也不会对公司连云港320万吨轻烃综合加工利用项目实施造成影响。

我国加征部分原产于美国产品关税对公司影响有限。

公司2018年6月21日公布公告相关说明,首先我国对原产于美国的液化丙烷加征关税不会对公司造成直接影响。公司未签订从美国进口丙烷货源的采购合同,现采购丙烷货源以其它国家和地区为主。第二,我国加征部分产品关税,也不会对公司连云港320万吨轻烃综合加工利用项目实施造成影响。

盈利预测与投资评级。

目前卫星石化已形成“丙烷-丙烯-丙烯酸-丙烯酸酯”全产业链,320万吨轻烃综合加工利用项目的建设,有助于进一步延伸公司产业链。我们预计公司2018~2020年EPS分别为0.65、0.87、1.32元,维持“优于大市”投资评级。

风险提示:

烯烃项目进展不及预期;产品价格大幅波动。