事件

:

公司近期公布

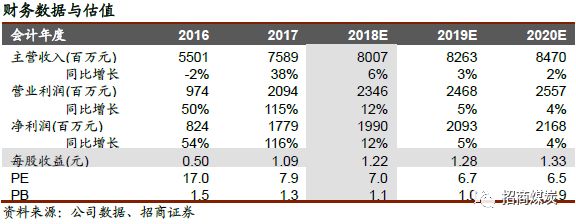

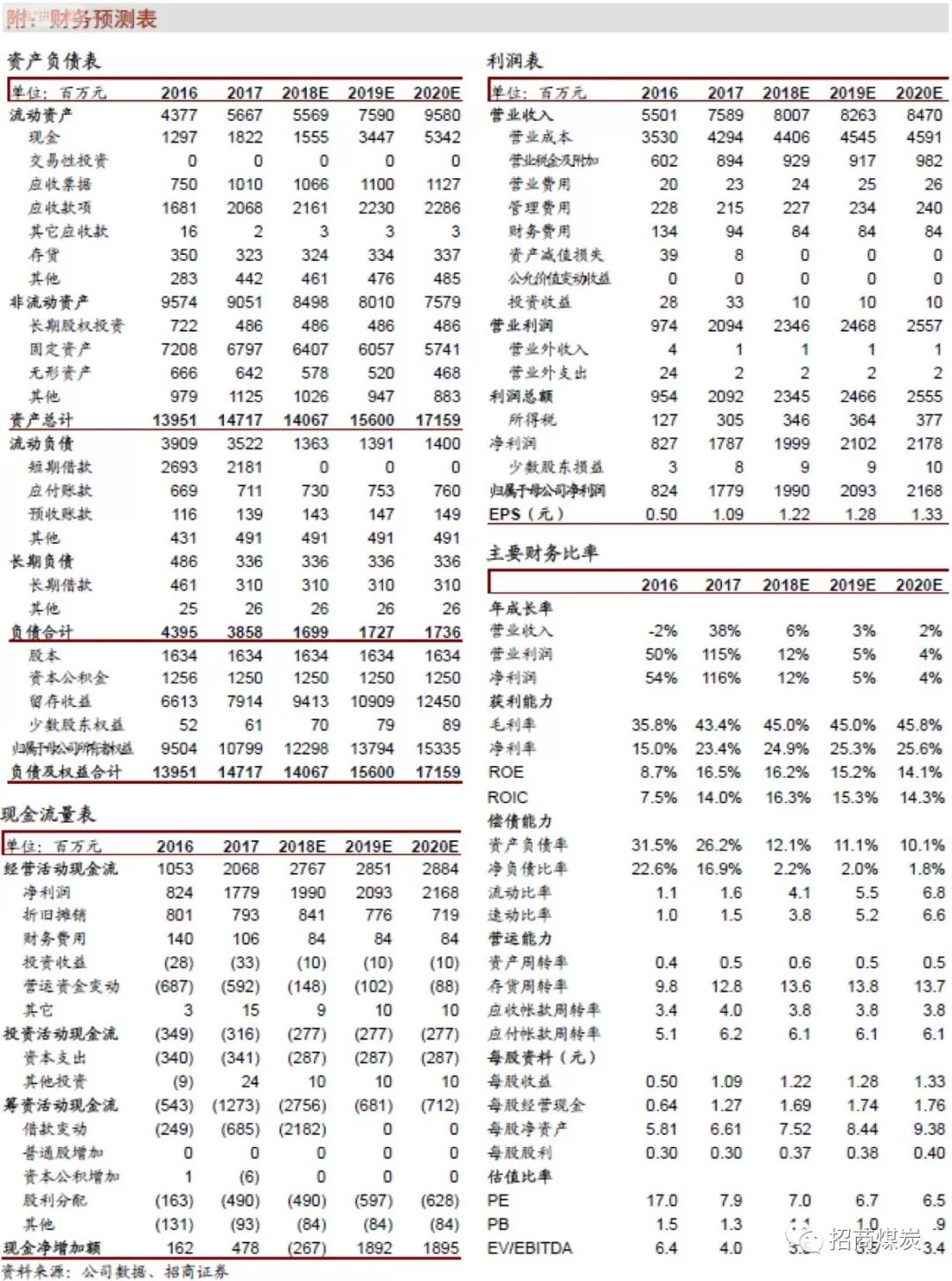

2018年中报,报告期内,公司实现营业收入42.6亿元,同比增长7.1%;实现归母净利11.9亿元,同比增长11.9%,对应EPS为0.72元/股。其中2018Q2实现营业收入19.6亿,同比增长8.2%,环比下降14.8%;实现归母净利润4.3亿,同比增长22.5%,环比下降43.1%。

点评:

1. 煤炭、火电业务均实现明显改善。

公司2018H煤炭销量2503万吨,售电量26.4亿度,利润总额为14.02亿元,同比增加13.0%,主要受益于煤炭板块量价齐升(+2.1%、+4.5%)、火电发电量大幅增加(+9.2%)。预计煤炭板块2018-2020归母净利17.2/18.2/19.2亿元,同比15.0%/5.7%/5.5%;电力板块归母净利可维持在2.4-2.8亿元左右。

2. 收购电解铝资产持续推进。

公司自

2017年中开始启动收购集团电解铝资产事宜,计划以27.05亿元的对价通过发行股份及支付现金的方式购买公司控股股东蒙东能源持有的霍煤鸿骏51%股权,其中股份对价13.95亿元,现金对价13.1亿元。霍煤鸿骏2017年实现净利润2.72亿元, 2018年1-2月霍煤鸿骏实现净利润559万元。目前该项重组事宜已得到公司董事会和股东大会的同意并得到国资委原则上批准,尚需获得证监会核准。

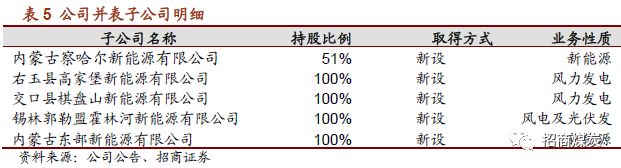

3. 加快布局新能源行业。

为进一步扩大新能源领域的业务,公司近期与乌兰察布市能源投资公司共同设立内蒙古察哈尔新能源有限公司,其中公司出资

1.02亿元,占注册资本的51%。除此之外,报告期内公司新设4家子公司,加紧在风电、光伏发电等领域的布局,进展迅速。

4. 盈利预测及投资评级。

公司目前煤炭和火电板块盈利稳定,收购集团电解铝资产正在持续推进中,同时公司正积极布局新能源领域,有望打开盈利空间。预计

2018-2020年公司EPS为1.22/1.28/1.33元/股,同比变化12%/5%/4%。目前股价下对应18年EPS的PE仅7倍,处于历史低点,给予“强烈推荐-A”评级

风险提示:

环保督查影响公司生产经营;重大资产重组事项受阻。

煤炭:量价齐升,成本可控,煤炭板块盈利稳定

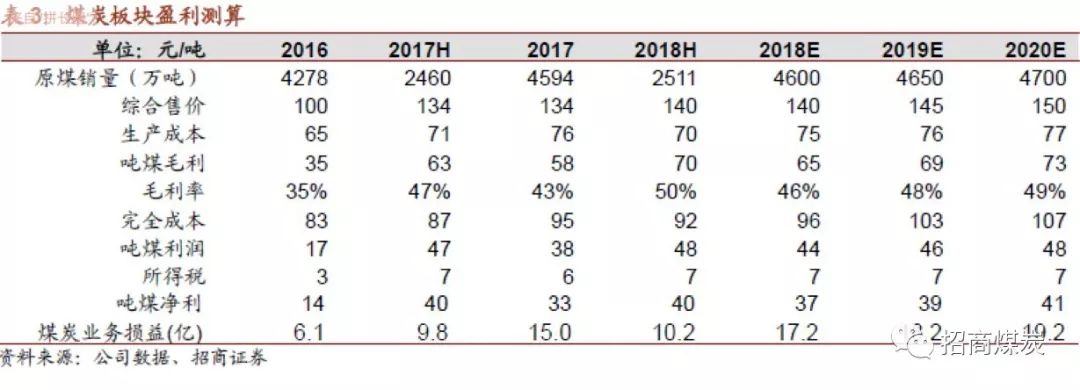

2018H原煤产量达到2503万吨,同比增加1.0%;原煤销量达到2511万吨,同比增加2.1%。以销量口径测算,2018H综合售价达到140元/吨,同比上浮4.5%,主要受益于煤价高位上行,同期蒙东地区褐煤Q3200车板含税价和中国褐煤价格指数分别上浮15.0%和5.5%。

测算

2018H销售成本达到70元/吨,基本与去年持平;完全成本达到92元/吨,同比上涨5.4%,主要是因为公司根据相关规定从18年开始提取党建经费所致,导致管理费用的明显增加。受益于煤价的提升,即使在完全成本有所上浮的情况下,2018H吨煤净利仍达到了48元/吨,与去年同期持平;煤炭板块实现净利达到10.2亿元,同比上涨4.1%。

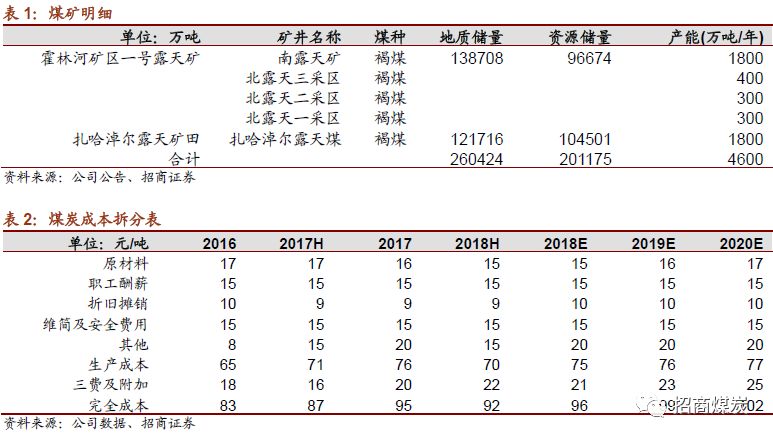

公司拥有霍林河矿区一号露天矿田和扎哈淖尔露天矿田的采矿权,控股矿井

5对,合计煤炭核定产能达到4600万吨/年。目前5对矿井接近满产,并且公司暂无大型矿井投产或退出,公司煤炭产量稳定,预计未来三年仍能维持4600万吨/年的产量。在煤价高位运行,销售成本可控的情况下,预计2018-2020年公司煤炭板块净利可贡献净利17.2/18.2/19.2亿元,同比15.0%/5.7%/5.5%。

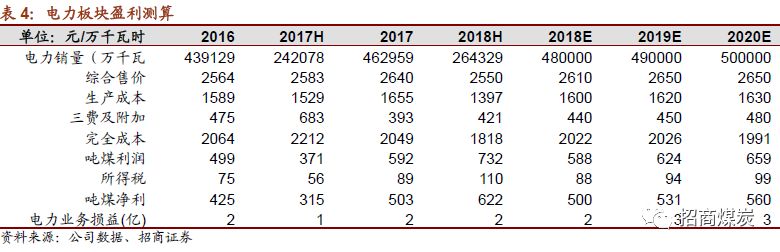

电力:销售成本下降显著,盈利大幅上涨

电力:销售成本下降显著,盈利大幅上涨

2018H发电量达到29.2亿度,同比增加9.4%;售电量达到26.4亿度,同比增加9.2%,测算2018H综合售价达到0.2550元/度,同比微降1.3%;销售成本为0.1397元/度,推测应为发电小时数上升所致;电力板块实现净利1.7亿元,同比大幅上升115.7%。受益突出的成本优势,在目前煤价高位的情况下公司电力板块仍保持较好的盈利能力,预计2018-2020年可实现归母净利2.4/2.6/2.8亿元。

收购电解铝资产持续推进中

收购电解铝资产持续推进中

公司自

2017年中开始启动收购集团电解铝资产事宜,计划以27.05亿元的对价通过发行股份及支付现金的方式购买公司控股股东蒙东能源持有的霍煤鸿骏51%股权,其中股份对价13.95亿元,现金对价13.1亿元。霍煤鸿骏2017年实现净利润2.72亿元, 2018年1-2月霍煤鸿骏实现净利润559万元。目前该项重组事宜已得到公司董事会和股东大会的同意并得到国资委原则上批准,尚需获得证监会核准。

加快布局新能源行业

为进一步扩大在新能源领域的业务,公司近期与乌兰察布市能源投资公司共同设立内蒙古察哈尔新能源有限公司,其中公司出资

1.02亿元,占注册资本的51%。除此之外,报告期内公司新设4家子公司,加紧在风电、光伏发电等领域的布局,进展迅速。

盈利预测及投资评级

公司目前煤炭和火电板块盈利稳定,同时公司正积极布局新能源及电解铝领域,扩大盈利空间。预计

2018-2020年公司EPS为1.22/1.28/1.33元/股,同比变化12%/5%/4%。目前股价下对应18年EPS的PE仅7倍,处于历史低点,给予“强烈推荐-A”评级。

风险提示

煤价上涨引发政府逆向调控过度;环保督查影响公司生产经营;

重大资产重组事项受阻

。

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。