随着有关部门在炎炎夏日的发文,“税优健康险”身兼“政策福利”和“免征个税”两大属性,又成为了当下员工薪酬福利领域最为火热的话题之一。很早就想和大家聊聊这个有趣的福利项目,一直跳票至今,实感惭愧。且让小生分为上下两篇(个人篇、公司篇)分别来回答这两大问题:

对于员工个人而言,税优健康险这样一款政策性保险值不值得买?

本篇专注于回答第一个问题:对于个人值不值;对于公司实务操作、纳税申报细节,请持续关注第二篇。

或者可以这样问:社会医疗保险、补充医疗保险、税优健康险三者的关系是怎样的呢?

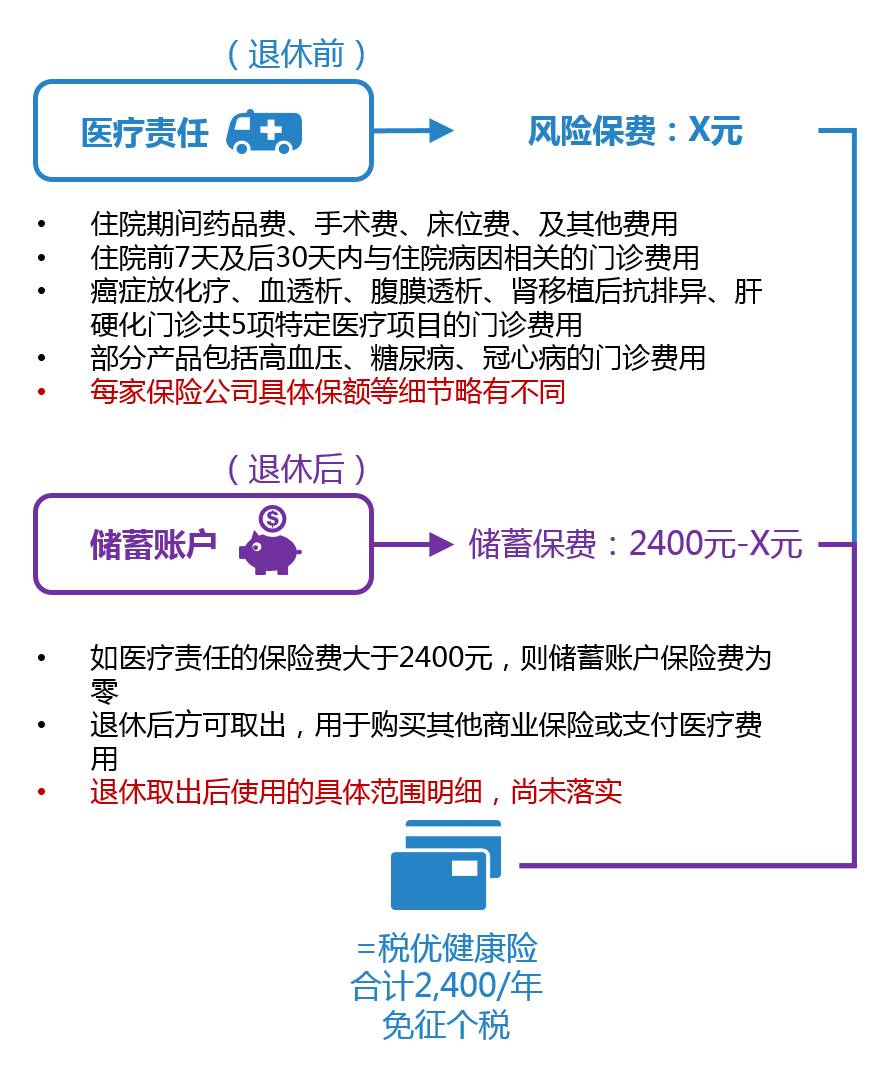

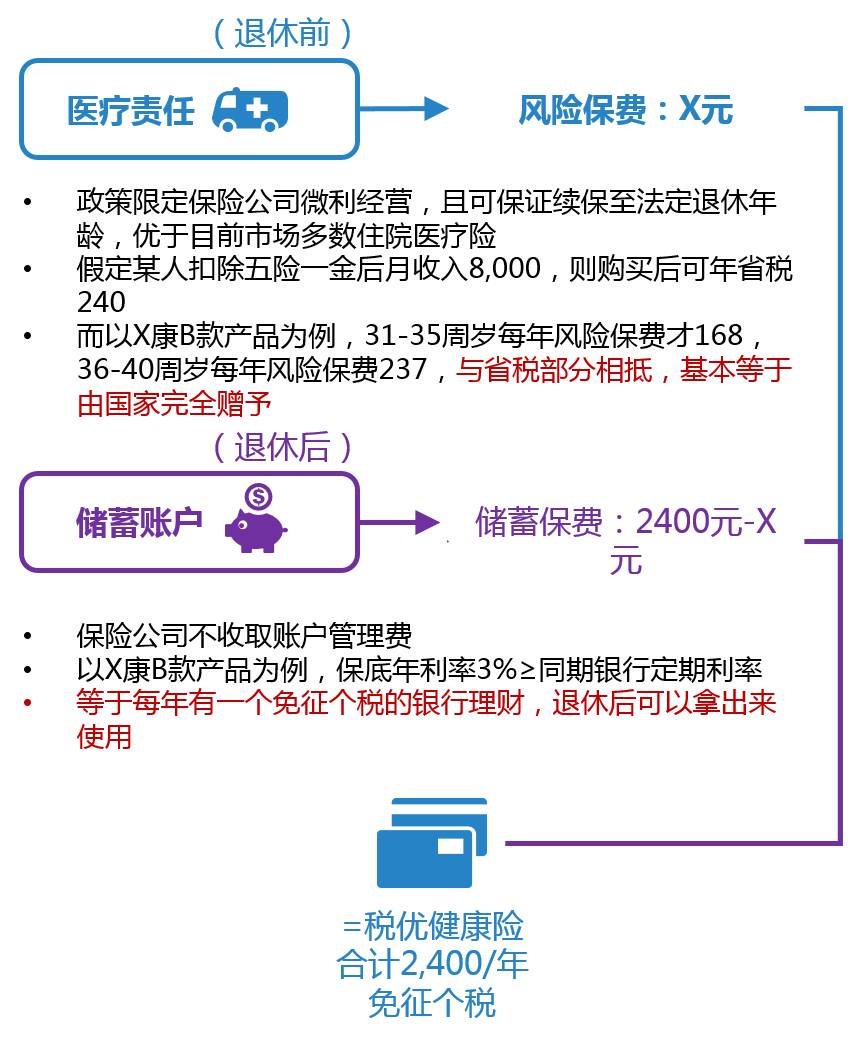

首先我们来看图:

此外,税优健康险本身,还这样设定哟:

被保险人应已购买有“符合条件的补充医疗保险”,否则保险公司加费承保,幅度不低,平均35%

如理赔时,未经社保结算,则赔付社保范围内的50%;未经补充医疗保险结算,则赔付社保结算剩余的50~60%

• 住院责任的起付线不高于500元/年

• 住院责任的赔付比例不低于80%

• 住院责任的保额额度不低于3000元

• 住院责任所承担的医疗费用范围包括被保险人医保所属地医保范围内的各类医疗费用

• 对门急诊责任没有具体要求(因为税优健康险基本不赔付日常门急诊)

所以,政府有关部门在设计税优健康险时,即将这块产品定位于:

作为补充医疗保险的住院部分的有效补充而存在,替代性非常弱。

上个月税优健康险新政刚刚出台的时候,小编看到这样的微信推文:

以及这样的朋友圈分享:

HR小伙伴们看了之后纷纷来问:啥?个税真的要降了?啥?买了保险可以抵2400元个税?小编是崩溃的:

(小编头发很茂盛的,以上只是示例图,咳咳)

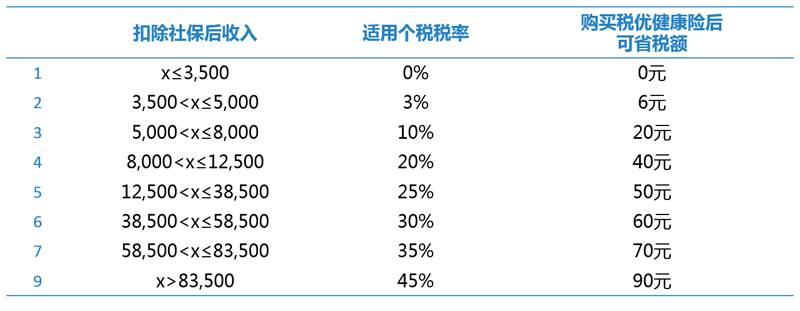

严格意义上,完全不存在“抵税”或者“个税要降”的福利,应该使用更不容易引起歧义的说法:“对于2400元的税优健康险保费,可以免征个税”。

所以看懂了吗?

不是抵2400元的税,而是对于自个儿掏口袋花的2400元,免征个税。

小编具体做一个演示,方便读懂:

总结一下:

所谓的税优健康险的税优政策,是对于额外的支出“免征个税”,不是“抵税”也没有 “个税要降”。

小编还帮大家整理了一个表格,整理不同收入情况下,税优健康险可省税额。

对于划算的部分,小编综合了100家保险公司的套话,都帮你们整理好啦:

好像真的很划算诶!

让我们先来看看小明的故事:

小明收入很高,1987年时月工资90元,每月拿出30元进行储蓄,当年银行利率10%。

利滚利,蛋生蛋,小明越想越划算。(同期一家三口每月花销60元)

30年后,2017年,小明退休了,拿出本息和:27045元,正好够一家三口一个月的花销。

为什么在这里要说这个故事呢?因为储蓄是有时间成本的,货币一直在贬值。

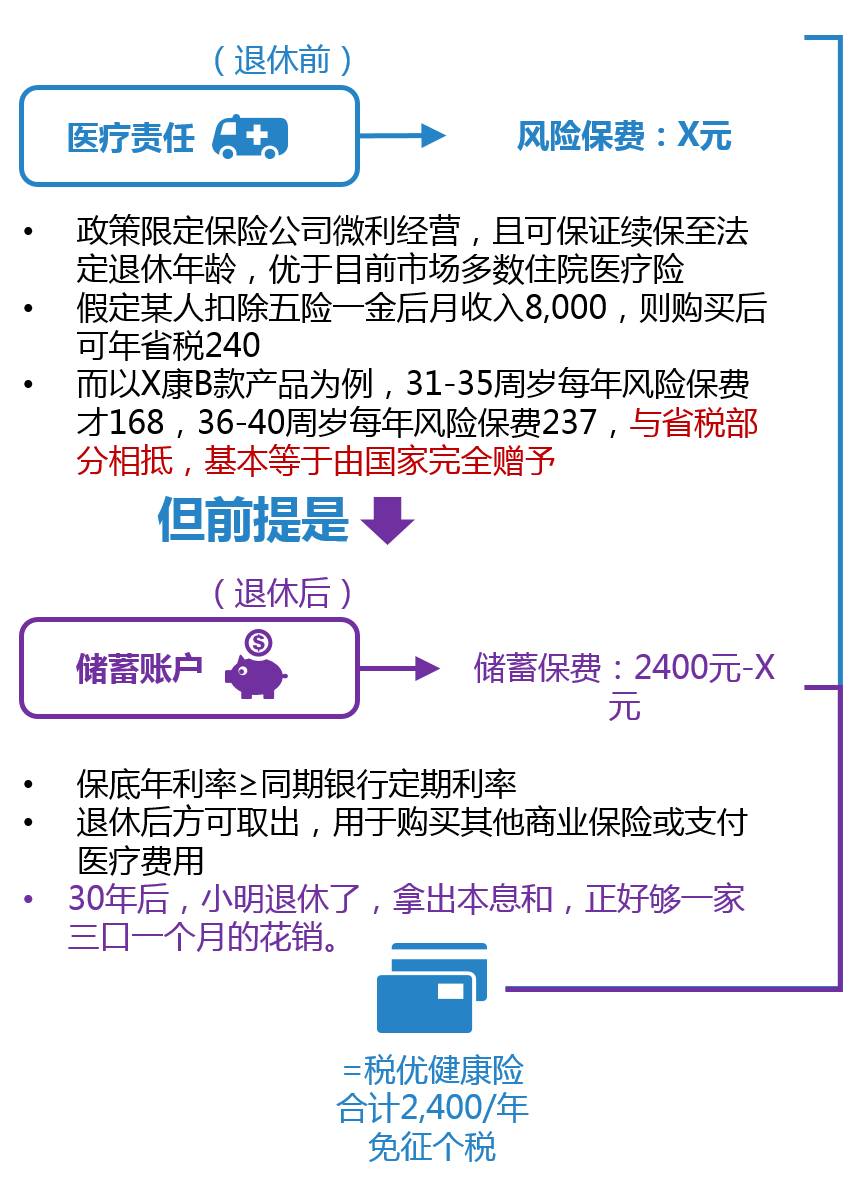

所以,让我们再来回到这个图:

从这个角度去剖析,税优健康险的“政策福利”和“免征个税”两大利好,都是基于现金沉淀后的时间成本,或者说,对于保险公司而言,货币的时间价值。保险公司不赚你前面的钱,但赚的是你后面的钱。

或许有同学会问:那么临近退休的员工购买,划不划算?

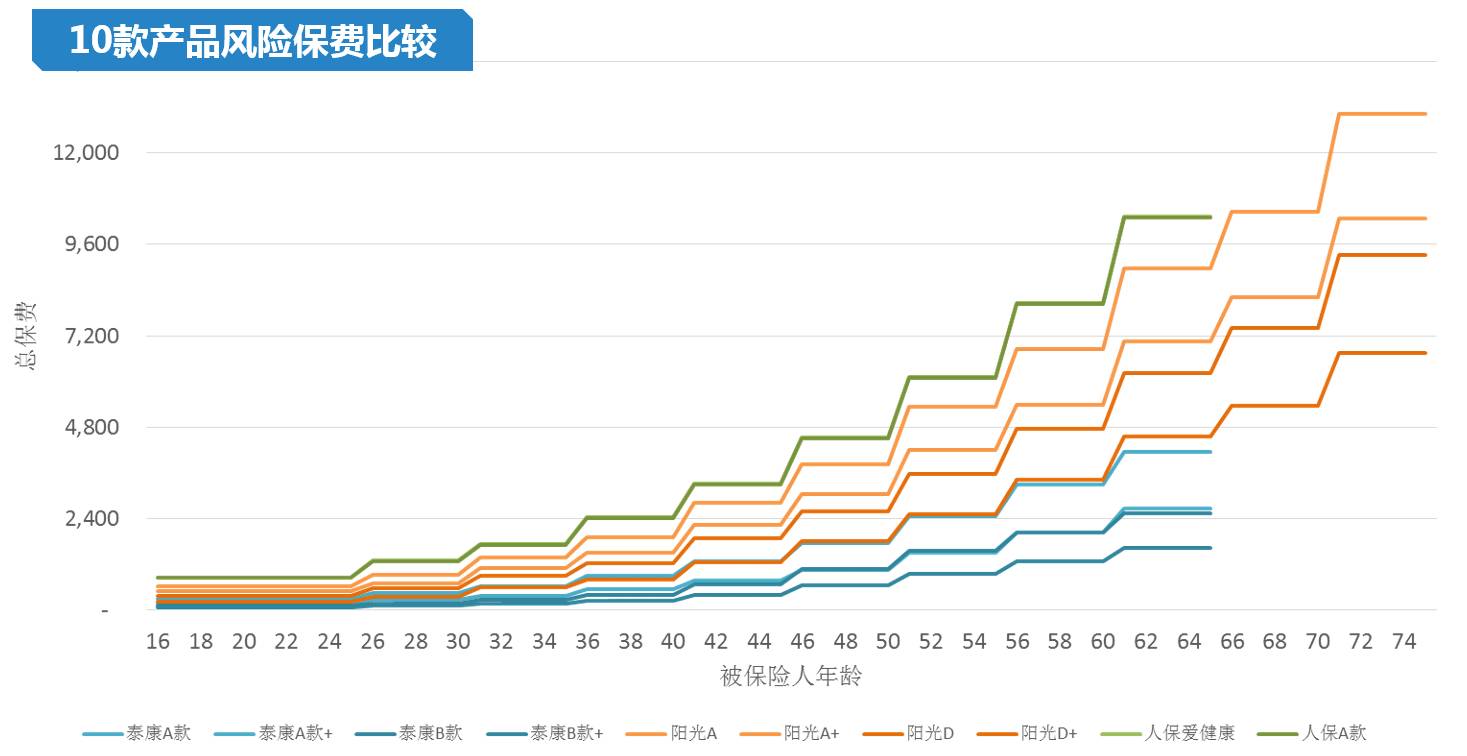

那让我们随便拿出市场上10款税优健康险产品来看一看好噜:

(点击查看大图)

看到了吗?临近退休时,就这么一款住院安心保险,风险保费已经高到炸裂,都快够买高端医疗险了。

我们怎么可能算得过保险公司呢/(ㄒoㄒ)/~~

划不划算,其实取决于市场近似替代品的价格情况(特注:不要求强制储蓄的),小编这里横向比较4款市场近似产品,供您参考:

(点击查看大图)

哎呦,这里上海医保账户住院险是什么鬼啦?怎么又来一款免税的保险?

医保账户保险可由个人医保卡历年结余进行支付,而医保卡历年结余,来自于你每月缴纳的社会医疗保险个人部分。而社保是税前列支的,免征个税。如果你要一定追求免税的保险,为什么不选择一款更加划算操作更方便的呢?

Q1原先记得有购买城市的限制,现在哪些城市可以买?

7月1日之后,税优健康险的政策全国铺开,所有城市都可以购买。但需要注意的是,按目前税务系统和保险系统对接的情况,应向个人个税缴纳地对应的保险公司分公司购买,否则较大概率无法抵扣。希望未来有所改善。

每家保险公司的具体产品稍有区别,这里不打广告,如果真的要买,务必比较和选择最适合自己的。

“16周岁≤年龄

不行,个人的免税额度属于你个人,不属于你的家属。

Q5有些说免税额度是2400元/年,有些说是200元/月,到底是怎样的?

按保费期缴的方式,可享受免税额度:2400元/年,或200元/月。按年购买的,均摊在各月扣除。此外,年缴费率、月缴费率有差异,年缴的比较划算,而且目前保险公司怕麻烦,基本只卖年缴产品。

理论上这是唯一一类买了划算的人群,且政策要求保险公司不得拒保。但!是!实际上,保险公司那么聪明,是不会让罹患重大疾病的人买得到的。

企业是个税代扣代缴的义务人,把保险公司给你的保单复印件交给HR,自保单生效的次月起按月扣除,HR小姐姐们会帮你办的。小姐姐们不会办,请继续关注小生的下一篇:《税优健康险买不买?你知道的和不知道的都在这里(公司篇)》

税优健康险是一款特定的医疗保险,包含医疗责任和强制储蓄两大部分

税优健康险是企业补充医疗保险的有效补充

税优政策,是对额外支出的2400元免征个税,不是“抵税”的概念

“税收”及“保费”优惠幅度难以平衡其中强制储蓄带来的贬值损失

反而言之,保险公司赚也就是赚你储蓄账户的时间成本

并不是每一款政策性保险都划算。买你所需,择你欢喜,祝你不上当

保监会:截至今年 4月底,税优健康险试点一年余,全国仅销售了 69625单

广州市:截止今年 2月,仅有 1760人购买,其中保险公司内销占 86.5%

仔细想想,所有带长期储蓄性质的保险、养老金计划,有真正划算的吗?

想想小明的故事。