1、

Q1业绩超预期,全年高增长可期

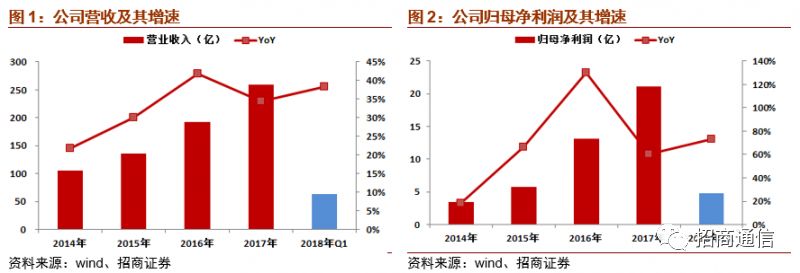

2017年公司业务多点开花,全年实现营收259.5亿,同比增长34.5%。光网络及系统集成业务在运营商集采规模提升和公司光纤光缆产量持续扩产的背景下实现较快增长,营收同比增长12.3%,达到86.79亿。电力传输及系统集成业务受益于超高压、特高压等新市场的拓展以及公司海外子公司并表贡献,全年营收73.55亿,同比增长26.05%。其他业务方面,海上风力发电建设与国际通信光缆建设共同推动海洋电力业务营收同比增长26.59%,达到5.19亿。净利润方面,2017年公司实现归母净利润21.09亿,同比增长60%。

2017

年公司业绩符合预期。

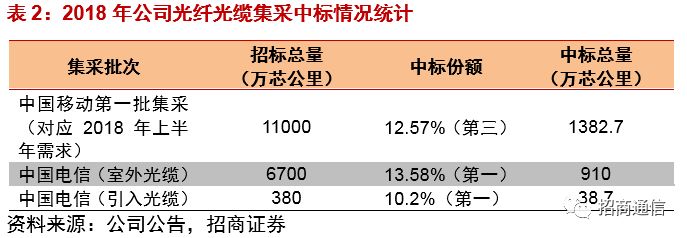

2018年第一季度,公司实现营业收入63.3亿,同比增长38.24%,相比于2017年Q1收入增速增长0.68个百分点。净利润方面,公司Q1实现净利润4.82亿,同比增长73.48%。一季度公司各项业务景气延续,推动当季营收加速增长。其中光网络及系统集成业务方面,从已公布的运营商光纤集采数量来看,相比于去年皆有较大增长,其中中国移动2018年第一批普缆集采总量相比于2017年第一批普缆集采增长80%,达到1.1亿芯公里。中国电信方面光纤集采总量也提升约12%,达到6700万芯公里。电力及海洋业务在电网建设以及海上发电推动下也保持较快增长。

从一季度业绩表现来看,全年高增长可期。

收入结构上,2017年公司收入结构总体维持稳定,光网络与系统集成、电力传输与系统集成以及铜导体依旧是收入排名前三的主营业务。但各自占总营收的比例略有变化,其中铜导体业务比重提升至19.24%,另外两大业务各自占总收入比重略有下降。收入结构的变化使得公司2017年综合毛利率同比略降1.28个百分点,达到19.64%。

![]()

分业务来看,对于光网络与系统集成业务,份额的增长与产量的提升推动该项业务收入和盈利能力皆得到提升,全年实现营收87.79亿,同比增长12.3%;毛利率由2016年的34.35%提升至40.49%。

份额方面,2017年公司先后高份额中标中国电信(中标份额排名第一)、中国联通(中标份额排名第一)光纤集采,同时在中国移动光纤集采中也取得优异表现(第一批次集采中标份额排名第五,第二批次集采中标份额排名第三)。

产量方面,2017年公司光纤光缆产量达到3957万芯公里,同比增长30.03%。同时公司光纤预制棒扩产成效显现并带动盈利能力提升,其中主要从事光纤预制棒生产的亨通光导全年实现净利润9.61亿,同比大幅增长765.8%,占整个公司归母净利润的45.6%。

毛利率方面,成本管控成效显著同时光棒产能得到扩充,受此推动2017年光网络业务毛利率同比提升6.14个百分点,达到40.49%。

进入2018年,光网络业务有望延续高增长势头。2018年三大运营商光纤集采再创新高,全年光纤光缆集采总量有望达到3.3亿芯公里。公司延续良好发展势头,先后高份额中标移动、电信集采,其中移动中标份额相比于2017年第一次集采大幅提升,综合来看该项业务2018年成长可期。

其他业务方面,对于电力传输与系统集成业务,2017年公司进一步进行产品结构的优化,加大了超高压、特高压以及特种导线市场的拓展,同时海外公司营收并表,共同推动该项业务全年实现营收73.55亿,同比增长26.05%。海洋电力通信业务,受益于海上风力发电建设及国际通信光缆发展推动,2017年全年公司海洋电力通信业务中标金额累计超过10亿元,促进营收实现较快增长,同比2016年上升26.49%,达到5.19亿。毛利率方面,受到上游原材料价格波动,电力业务和海洋业务成本增长较快,毛利率有所下滑。其中电力传输业务毛利率为11.96%,同比下降0.55个百分点;海洋业务毛利率为30.54%,同比下降6.7个百分点。

![]()

2、

财务分析:

费用管控成效显著,费用率同比下降;研发投入加速;存货同比增长较快

费用

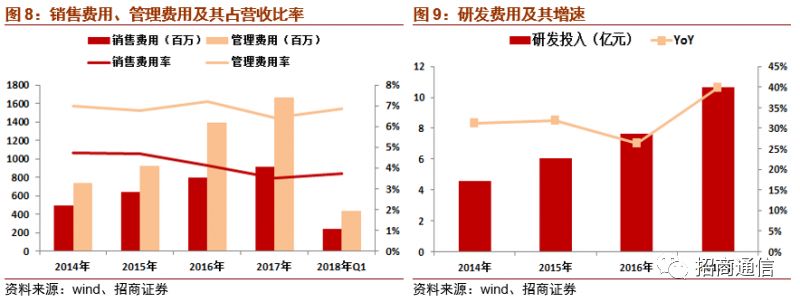

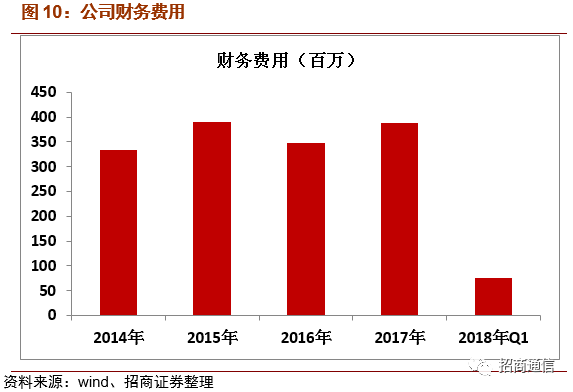

:2017年公司费用管控成效显著,销售费用率同比下降0.58个百分点,达到3.53%,管理费用率同比下降0.82个百分点,达到6.39%。全年公司加大研发投入,在量子通信、新一代通信技术及芯片等领域展开布局。研发投入总额达到10.67亿,同比增长39.9%。其中费用化金额占比85.1%,达到9.09亿。财务费用方面,受到人民币对美元升值影响导致汇兑损失增长3812万,但总体增速可控,同比增长11.51%。

存货

:2017年公司收入规模扩大推动存货同比增长24.3%,达到48.89亿。其中发出商品同比增长31.23%,达到21.65亿,占存货比重从2016年的41.52%提升至2017年的43.85%。

存货

:2017年公司收入规模扩大推动存货同比增长24.3%,达到48.89亿。其中发出商品同比增长31.23%,达到21.65亿,占存货比重从2016年的41.52%提升至2017年的43.85%。

现金流

:2017年公司经营性现金流净额同比下降88.59%,主要是因为公司购买商品、接收劳务支出的现金流较快增长所致。具体来看,经营性活动现金流流入端,随着公司收入规模的过扩大,以及光纤光缆市场供需紧张的背景下,销售商品及提供劳务收到的现金同比增长30.81%达到265.5亿,是经营性现金流入高速增长的主要因素。流出端,购买商品、接收劳务支出现金同比增长45.76%,主要来自于公司提前备货带来的预付账款增长所致。

现金流

:2017年公司经营性现金流净额同比下降88.59%,主要是因为公司购买商品、接收劳务支出的现金流较快增长所致。具体来看,经营性活动现金流流入端,随着公司收入规模的过扩大,以及光纤光缆市场供需紧张的背景下,销售商品及提供劳务收到的现金同比增长30.81%达到265.5亿,是经营性现金流入高速增长的主要因素。流出端,购买商品、接收劳务支出现金同比增长45.76%,主要来自于公司提前备货带来的预付账款增长所致。

2018

年一季度来自

销售商品及提供劳务收到的现金达到73.52亿,高于当期收入,同比增长55.7%,产业议价能力提升。

3、

光纤光缆龙头优势持续提升,多元化布局奠定长期发展基础

2018年三大运营商光纤集采总需求约为3.3亿芯公里,相比于2017年增长39.2%。行业优势持续向具有光棒自产能力的公司倾斜,公司作为国内光纤光缆龙头受益的确定性高。此外,公司积极开展多元化布局。海缆方面,2018年全球跨洋通信工程有望相继启动有望带来海底光缆发展。根据CRU统计,2018年全球新建海底光缆总长有望达到93400km。目前,公司已中标欧洲某海底通信光缆项目,合同金额约3.63亿元。智能电网方面,未来5年,全球电网市场将保持3.2%的复合增长,跨国电力联网及远距离大规模输电将推动电网行业向高压、超高压发展。随着产品不断升级,公司电力业务优势加速发展。

除此以外,公司在量子通信、新一代通信技术及芯片等领域展开积极布局。量子通信方面,公司扩建量子通信网络,为并网测试做好技术准备。此外公司推进芯片业务发展,5G手机射频芯片、无人驾驶防装雷达芯片持续推进。新业务和新领域的拓展有望打造公司业绩新增长极。

4、

投资建议:维持强烈推荐评级

2018年随着三大运营商光纤集采落地,行业高增长可期。公司是国内光纤光缆龙头企业,随着光棒产能的持续扩充,竞争优势有望不断提升,受益的确定性较高。中长期来看,5G以及光纤全球化趋势将奠定公司未来增长基础。同时海缆、电力及新能源业务布局则培育公司新的增长极。我们预计2018~2019年公司净利润分别为31.4亿和37.6亿,对应当前股价PE分别为13x和11x,继续维持强烈推荐评级。

风险提示:

行业需求不及预期,行业竞争加剧;光棒扩产进度不及预期